利润是企业在一定期间的经营成果,包括营业利润、投资净收益和营业外收支净额。

(1)企业利润总额按下列等式确定:

主营业务利润=主营业务收入-主营业务成本-营业税金及附加其他业务利润=其他业务收入-其他业务成本

营业利润=主营业务利润+其他业务利润-管理费用-销售费用-财务费用利润总额=营业利润+投资净收益+营业外收入-营业外支出净利润=利润总额-所得税费用

(2)设置“本年利润”账户,用来核算本年度内实现的利润(或亏损),分别将主营业务收入、其他业务收入、投资净收益、营业外收入转入其账户的贷方,将主营业务成本、营业税金及附加、销售费用、管理费用、财务费用、其他业务成本、营业外支出、所得税费用转入其账户的借方。“本年利润”账户借贷两方相抵后的差额若在贷方,为本期净利润;若在借方则为本期亏损。

实务操作举例:

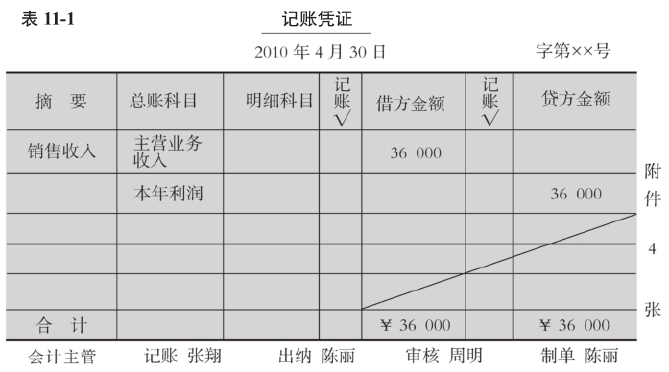

【例11-1】某企业本月实现产品销售收入36000元,填制凭证如表11-1。

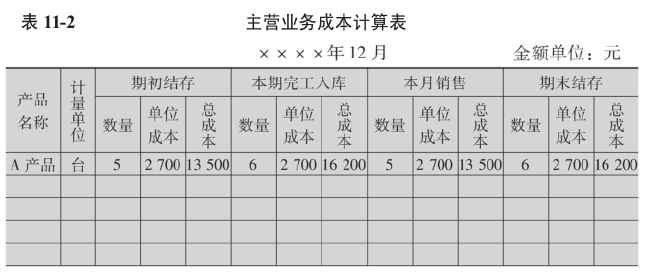

【例11-2】某企业月末编制“主营业务成本计算表”(见表11-2),结转已销产品的生产成本。

据表11-2做会计分录:

借:主营业务成本 13500

贷:产成品 13500

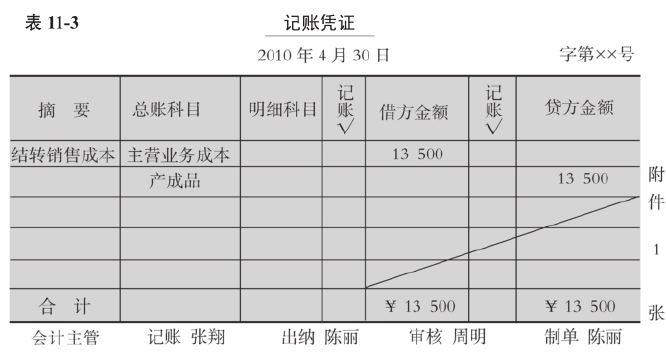

月末结转时填制凭证如表11-3:

【例11-3】计提税金:假设企业本月应交增值税为50000元,按7%计提城市维护建设税及按3%计提教育费附加后,做分录如下:

借:营业税金及附加 5000

贷:应交税费—城市维护建设税 3500

—教育费附加 1500

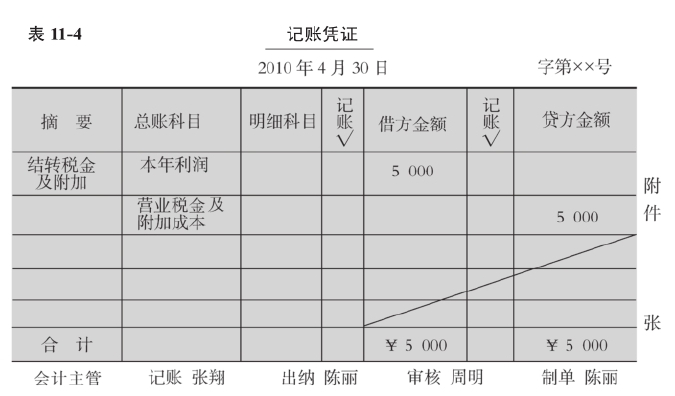

月末结转时,填制凭证如表11-4。(www.daowen.com)

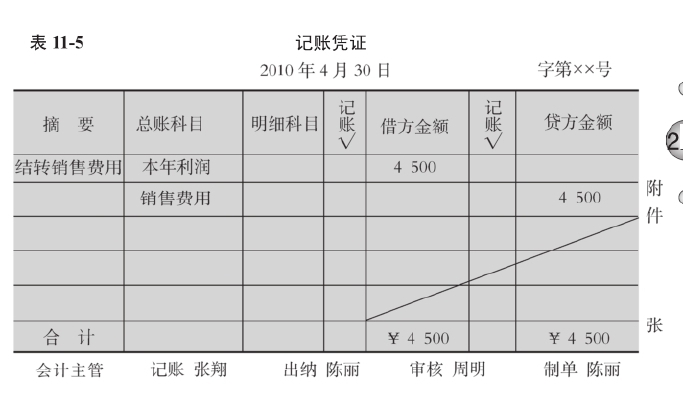

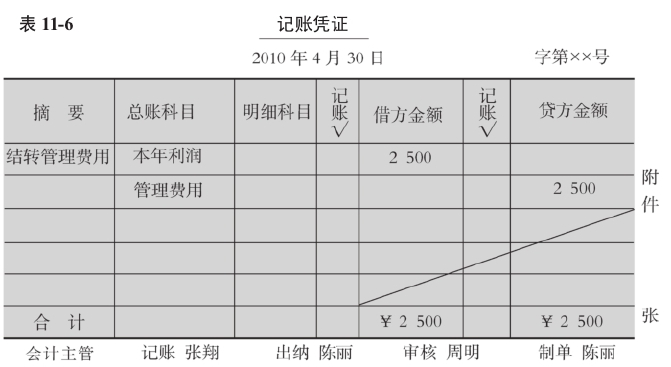

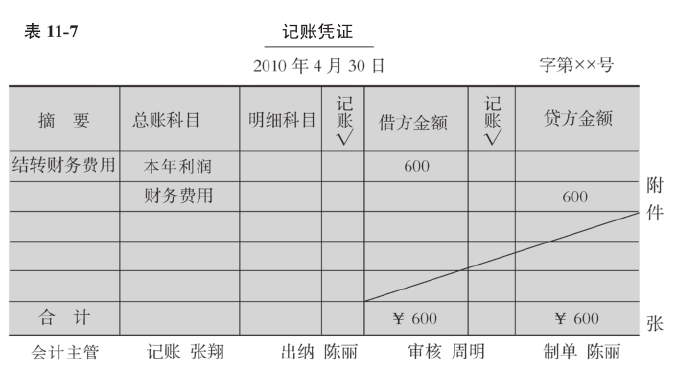

【例11-4】企业结转本月销售费用4500元,管理费用2500元,财务费用600元。填制凭证如表11-5、表11-6、表11-7。

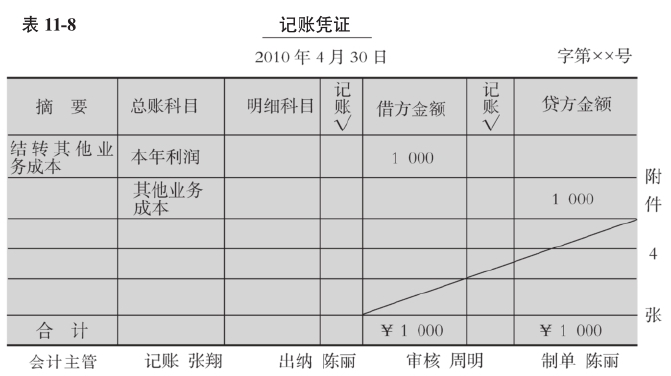

【例11-5】企业本月发生其他业务成本1000元,做分录如下:

借:其他业务成本 1000

贷:银行存款 1000

月末结转时,填制凭证如表11-8:

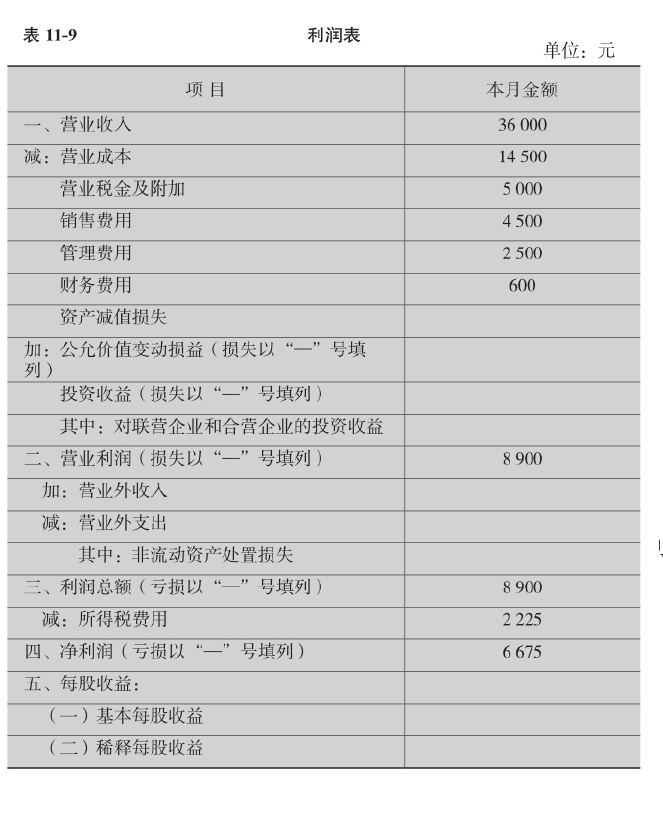

利润的计算可以见表11-9。

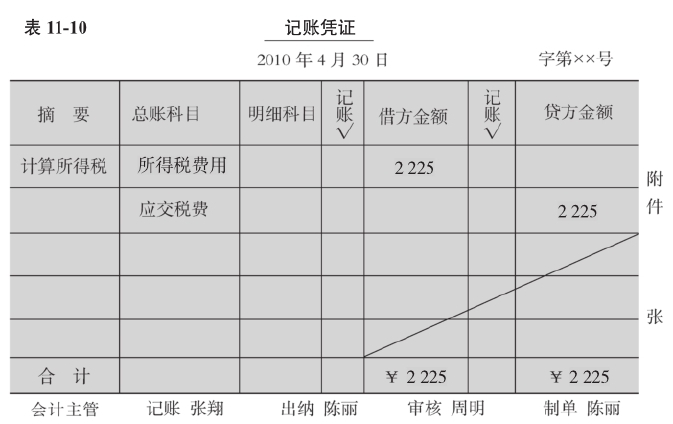

【例11-6】参照表11-9计算所得税,税率为25%,则所得税为:8900×25%=2225(元),填制凭证如表11-10。

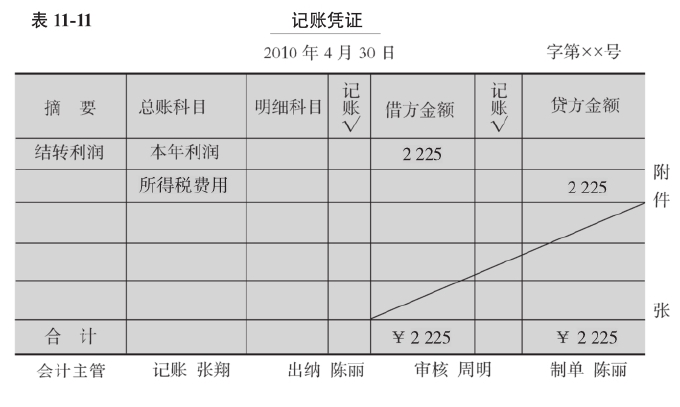

月末结转,填制凭证如表11-11。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。