产成品的核算,就是对生产过程加工完成的产成品验收入库、保管和发出的核算。

在核算过程中应注意以下问题:

(1)产成品入库要填制“产成品入库单”,产成品发出要填制“产成品出库单”。

(2)由于期末存在着在产品,这就需要将归集在该产品成本明细账中的产品成本(即归集的生产费用),采用适当的分配方法在完工产品和在产品之间进行合理分配,正确计算完工产品成本和期末在产品成本。为了正确计算完工产品成本和期末在产品成本,应正确核算期末在产品数量和合理选择产品成本在完工产品和在产品之间的分配方法。

期初在产品成本、本期发生成本、期末在产品成本和本期完工产品成本之间存在着如下平衡相等关系:

期初在产品成本+本期发生成本=本期完工产品成本+期末在产品成本

因此,在前两项已知的情况下,可以选择适当的方法,计算出本期完工产品成本和期末在产品成本。

企业在进行产品成本的计算时,应根据在产品结存数量、各月在产品数量的变动情况、各项费用所占比重的大小、定额管理基础的好坏等条件,选择适当的方法进行计算。产品成本在完工产品和在产品之间分配的方法很多,主要有以下几种:

(1)不计算在产品成本法;

(2)年初在产品成本法;

(3)按材料费计算在产品成本法;

(4)约当产量法;

(5)定额耗用量比例法;

(6)定额成本计算法。

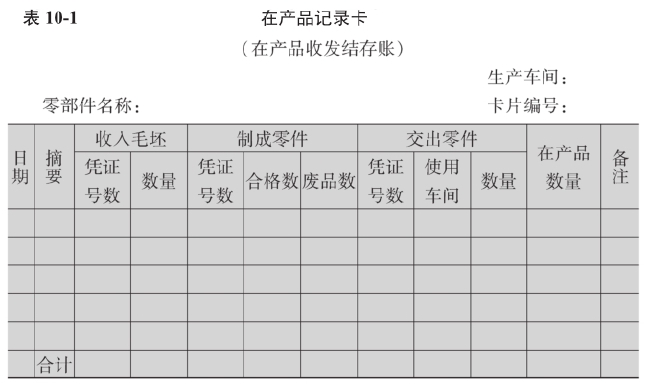

上述各种方法各有优缺点,在中小企业中,由于业务比较少,一般材料一次性投入,故材料按投入量分摊,其他费用一般按产品完工程度(即约当产量法)在完工产品和在产品之间进行分配。企业一般以“在产品记录卡”(见表10-1)记录在产品数量。

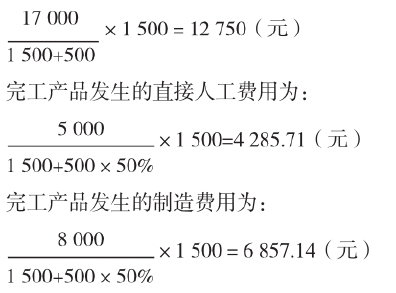

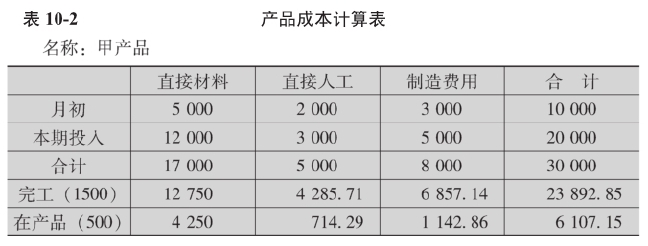

【例10-1】某企业生产甲种产品,月初在产品成本为10000元,其中,直接材料5000元,直接人工费2000元,制造费用3000元;本月发生生产费用20000元,其中,直接材料12000元,直接人工费3000元,制造费用5000元;该产品本月完工1500件,月末在产品500件,其完工程度为50%。据以编制生产成本计算表(见表10-2)。

约当产量法计算公式如下:

某项费用分配率=该项费用合计数÷(完工产品产量+在产品约当产量)

完工产品应分配的费用=完工产品产量×分配率

在产品约当产量=在产品数量×完工百分比

其中完工产品发生的直接材料费用为:

据表10-2做分录如下:

借:产成品—甲产品 23892.85(www.daowen.com)

贷:生产成本 23892.85

实务操作举例:

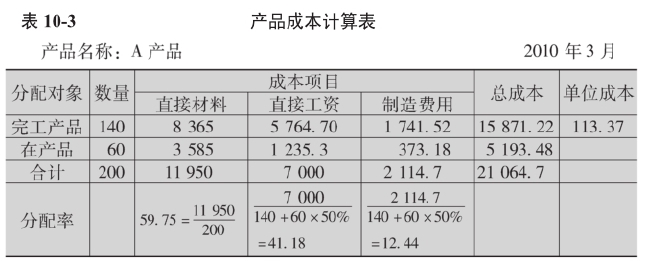

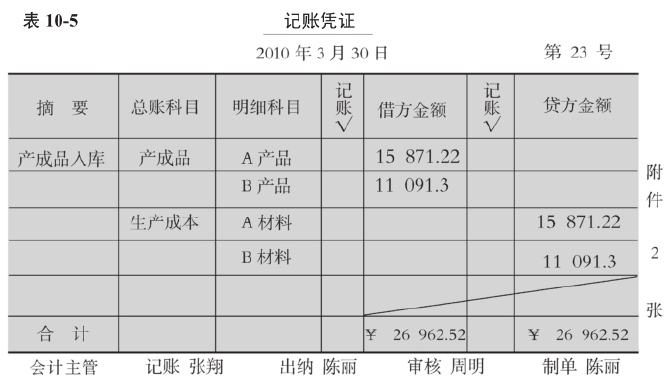

【例10-2】3月30日计算并结转本月完工产品生产成本(A产品本月投产200件,完工140件,在产品完工50%;B产品,本月投产100件,全部完工)。根据产品生产成本计算表及产成品交库单填制记账凭证。

附凭证:—①产品生产成本计算表,见表10-3、表10-4。

—② 产成品交库单(号码:073311、073312、073313)(略)

记账凭证见表10-5。

收入 Income

业务收入 Operating income

主营业务收入 Prime operating revenue

服务收入 Service revenue

其他业务收入 Other operating revenue

材料销售 Sales materials

包装物出租 Wrappage lease

利息收入 Interest income

手续费收入 Commission income

租赁收入 Rental revenue

保费收入 Premium income

分保费收入 Reinsurance premium income

汇兑损益 Profit and loss on exchange

公允价值变动损失 Changes of fair value of assets

投资收益 Income from investments

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。