制造费用是公司内部生产单位(工厂、车间)为组织和管理生产经营活动而发生的间接费用。具体包括如下内容:工资及福利费、折旧费、修理费、办公费、水电费、机物料消耗、劳动保护费、季节性和修理期间的停工损失等。按照制造成本法核算的要求,期末时,制造费用需要采用一定的方法分配计入产品的制造成本中,分配的方法有生产工人工时比例法、生产工人工资比例法、联合分配法以及按预算分配率方法等。为了反映公司发生的制造费用,应设置“制造费用”会计科目,除季节性生产外,制造费用经分配结转后,“制造费用”科目应无余额。下面举例说明:

【例8-13】公司本月基本生产车间一般消耗材料实际成本为5000元,做分录如下:

借:制造费用 5000

贷:原材料 5000

【例8-14】公司本月基本生产车间管理人员工资8000元,提取的职工福利费1120元,做分录如下:

借:制造费用 9120

贷:应付职工薪酬 9120

【例8-15】经计算,本月公司基本生产车间使用的固定资产应计提折旧1000元,做分录如下:

借:制造费用 1000

贷:累计折旧 1000

【例8-16】月末结转应由基本生产车间生产的产品负担制造费用6000元,做分录如下:

借:生产成本—基本生产成本 6000

贷:制造费用 6000

实务操作举例:

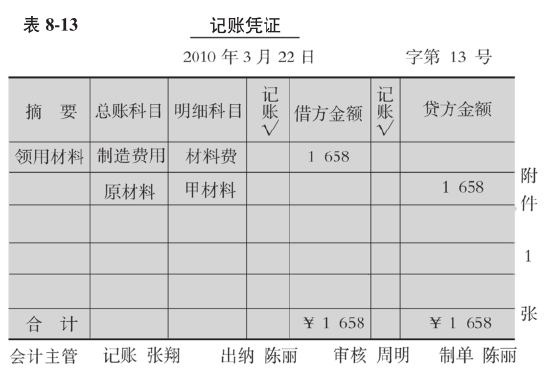

【例8-17】3月22日公司生产车间一般消耗领用甲材料200公斤(领料人:张丽)。根据出库单填写记账凭证。

附凭证:—出库单(号码:003741)见表8-12。

记账凭证见表8-13所示。

【例8-18】某车间生产甲、乙、丙三种产品,月终需要分摊的制造费用7200元,确定依据直接费用比例(分配标准)进行分配,三种产品的直接费用分别是甲 8000元,乙4500元,丙5500元,分摊步骤如下:

①确定需要分推费用总额:7200元

②确定分配标准:8000+4500+5500=18000(元)

③计算分配率=7200÷18000=0.4

④计算各种产品应分摊的制造费用:

甲产品应分配制造费=8000×0.4=3200(元)

乙产品应分配制造费=4500×0.4=1800(元)

丙产品应分配制造费=5500×0.4=2200(元)(www.daowen.com)

编制制造费用分配表,格式如表8-14所示。

据此编制会计凭证进行账务处理,会计分录如下:

借:生产成本—甲产品 3200

—乙产品 1800

—丙产品 2200

贷:制造费用—××车间 7200

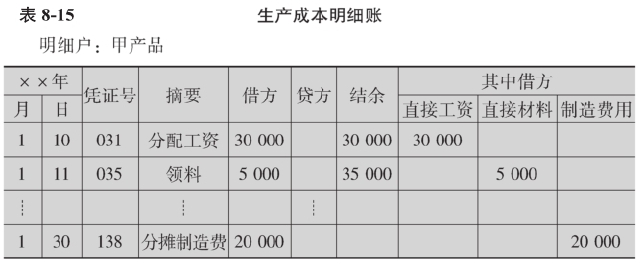

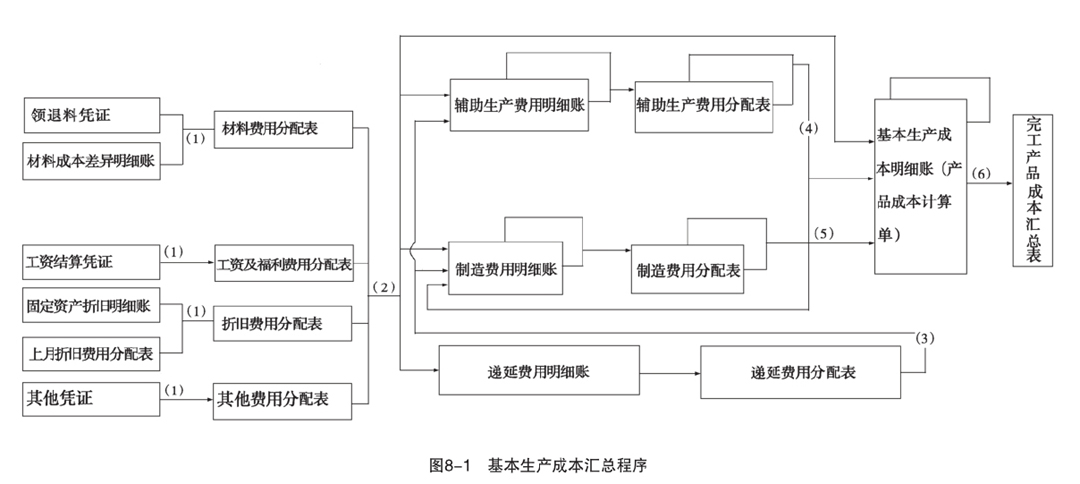

有关基本生产成本明细账的格式及生产成本汇总程序,可以参阅表8-15和图8-1。

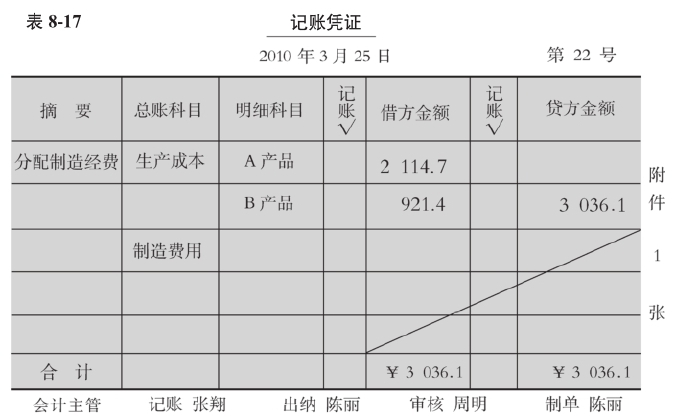

【例8-19】3月30日,按产品生产工人工资的比例分配本月制造费用。根据制造费用分配表填写记账凭证。

附凭证:—制造费用分配表(见表8-16)。

记账凭证见表8-17。

【注释】

在实际成本法下,取得原材料通过“原材料”和“在途物资”科目核算。

材料一经投入生产就会消耗,改变其原来形态,因此,材料的价值应一次全部转移到产品成本中去。

在材料收入业务较少的企业中,材料收入的总分类核算可以根据收料凭证逐日编制记账凭证,并据以登记总分类账。

在材料收入业务较多的企业中,则可以根据收料凭证,整理汇总,定期编制“收料凭证汇总表”,于月终一次登记总分类账,进行总分类核算。

产成品成本的核算要正确、及时地反映企业在生产过程中发生的各项成本费用,有效地使用人力、物力和财力。

工业企业产品核算应按照一定的工作程序进行。

“生产成本”账户是为了归集由产品生产所发生的各种生产费用和计算产品成本而设立的。该账户应按产品品种等成本计算对象分设生产成本明细账。

不能分清哪种产品所耗用、不能直接计入某种产品成本,而必须按照一定标准分配计入有关的各种产品成本的费用,称为间接计入费用。

在构成产品成本的各项生产费用中,可以分清哪种产品所耗用可以直接计入某种产品成本的费用,称为直接费用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。