固定资产折旧的核算,是通过“累计折旧”账户反映的,按月提取时,按固定资产的使用部门分别借记“制造费用”、“管理费用”(或“销售费用”)等账户,贷记“累计折旧”。

本月应计折旧额=上月应计折旧额+上月增加固定资产应计折旧额-上月减少固定资产应计折旧额?

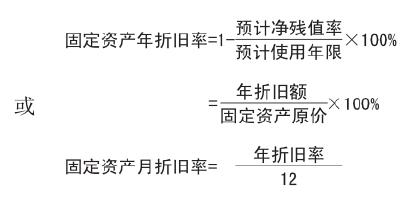

在实际工作中,为了简化核算手续,一般采用综合折旧率或分类折旧率来计算折旧额。所谓折旧率,就是指一定期间(1年或1个月)固定资产折旧额对固定资产原价的百分比。折旧率的计算公式如下:

实务操作举例:

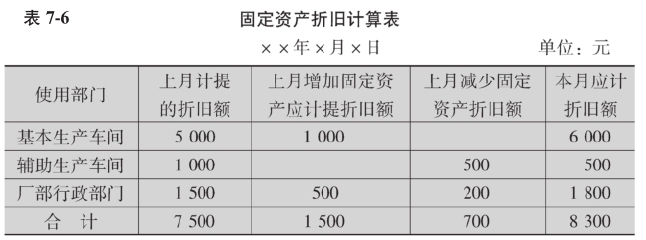

【例7-8】某工业企业本月份固定资产计提折旧的计算表如表7-6所示,根据资料编制会计分录。

根据表中数据资料,应编制会计分录如下:

借:制造费用—基本生产车间 6000

—辅助生产车间 500

管理费用 1800

贷:累计折旧 8300

坏账准备 Bad debt reserves

预付账款 Advance money

应收补贴款 Cover deficit by state subsidies of receivable

库存资产 Inventories

材料采购 Supplies purchasing

原材料 Raw materials

包装物 Wrappage(www.daowen.com)

低值易耗品 Low-value consumption goods

材料成本差异 Materials cost variance

【注释】

国际会计准则对固定资产的定义是:固定资产指符合下列各项规定的有形资产:

(1)企业所有的用于生产或供应产品和劳务的有形资产。

(2)为可连续使用而购置或建造的有形资产。

(3)不打算在正常营业过程中出售的有形资产。

对属于生产经营用的固定资产,只规定使用时间一个条件;对不属于生产经营主要设备的物品,同时规定了使用时间和单位价值标准两个条件。

企业因出售、报废、毁损等原因,减少的固定资产,要通过“固定资产清理”科目核算并通过该科目核算在清理过程中发生的清理费用和清理收入。

为保证固定资产核算的真实性,企业应当每年至少进行一次清查,对于盘盈盘亏的固定资产进行调整。

盘盈、盘亏的固定资产应先转入“待处理财产损溢待处理固定资产损溢”科目,在报经有关部门批准之后,作为营业外收支处理。

在实际工作中,并不是所有的资产都要计提折旧,现行会计制度中对固定资产应提折旧的范围做了认定性和排除性的规定。

计提固定资产折旧的基数是固定资产的原始价值或固定资产的账面账值。

房屋和建筑物不管是否使用,都要计提折旧。

已提折旧仍继续使用的固定资产及按照规定单独估价作为固定资产入账的土地不计提折旧。

已达到预定可以使用状态的固定资产,如果尚未办理竣工决算,应当按照估计价值暂估入账,并计提折旧。

“折旧抵税”或“税收挡板”是指折旧起到的减少税的作用。

企业在各月计提固定资产折旧时,应遵循“当月增加的固定资产,当月不提折旧,下月开始计提;当月减少的固定资产,当月仍提折旧,下月不提折旧”的原则。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。