银行存款是指企业存放在银行和其他金融机构的货币资金。按照国家现金管理和结算制度的规定,每个企业都要在银行开立账户,称为结算户存款,用来办理存款、取款和转账结算。

1.银行存款收入的账务处理

企业的银行存款,通过“银行存款”科目核算,该科目核算企业存入银行的各种存款。企业如有存入其他金融机构的存款,也在本科目核算。

【例5-9】企业销售产品收到销货款11700元,存入银行,做分录如下:

借:银行存款 11700

贷:主营业务收入 10000

【例5-10】企业收回应收账款30000元,银行已入账,做如下分录:

借:银行存款 30000

贷:应收账款—×× 30000

实务操作举例:

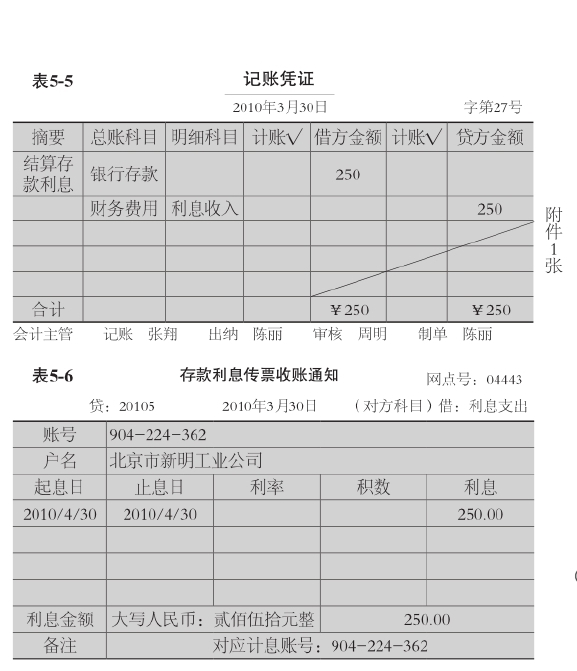

【例5-11】3月30日,新明工业公司接到银行通知,结算户存款利息250元,已收存入账。根据利息清单填写记账凭证。记账凭证见表5-5。

附凭证:— 中国工商银行计算利息清单(号码:04443)

2.银行支出的核算

【例5-12】企业开出转账支票一张,支付购材料款10000元,做分录如下:

借:材料采购 10000

贷:银行存款 10000

【例5-13】企业行政部门支付电话费8000元,做分录如下:

借:管理费用—电话费 8000

贷:银行存款 8000

3.银行存款的清查

由于企业购销业务频繁,银行存款的数额也随之频繁变动。企业应及时与银行核对账目,具体方法是将银行提供的对账单与企业银行存款日记账逐笔进行核对。银行对账单上的余额,常与企业银行存款日记账余额不一致,其原因如下:

(1)记账错误。企业或银行记账错误,如企业在几家银行同时开户,记账时可能发生银行之间串户错误,同样银行也可能把不同企业间账目相互混淆。

(2)未达账项。未达账项是指企业与银行之间由于双方记账时间不同而发生的一方已入账,另一方尚未入账的事项。

实务操作举例:

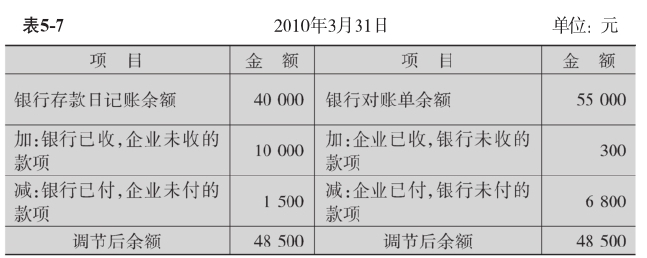

【例5-14】某企业3月31日银行存款日记账余额为40000元,而银行对账单余额为55000元,经逐笔核对发现以下未达账项:(www.daowen.com)

(1)银行于3月29日代企业承付电话月租费1500元,但尚未通知企业办理转账。

(2)企业于3月29日开出转账支票6800元,已入账,持票人尚未到银行办理转账。

(3)银行于3月30日收回托收承付款10000元,而企业尚未接到收款通知。

(4)企业于3月30日送存款项300元,企业已入账,银行尚未入账。

根据上述未达账项,编制银行存款余额调节表,如表5-7所示。

存货跌价准备 Inventory falling price reserves

分期收款发出商品 Collect money and send out the goods by stages

长期投资 Long-term investment

长期股权投资 Long-term investment on stocks

股票投资 Investment on stocks

其他股权投资 Other investment on stocks

持有至到期投资 Held-to-maturity investment

可供出售金融资产 Available-for-sale financial assets

【注释】

企业在经营活动中发生的现金收入,应及时送存银行,不得直接用于自己的支出。如因特殊情况要坐支现金的,应当事先报经开户银行审查批准,由开户银行核定坐支范围和限额。

企业置存现金,是为了满足交易性需要、预防性需要和投机性需要这三方面的要求。

企业不得出租、出借银行账户,不得签发空头支票和远期支票,不得套用银行信用,不得保存账外存款。

我国企业采用的转账结算方式主要有支票结算、银行本票结算、银行汇票结算、汇兑结算、委托收款结算和商业汇票结算七种。

不同的转账结算方式,不仅其使用范围、操作要求不一致,而且应用账户和账务处理也不完全相同。

商业汇票按其承兑人的不同,分为商业承兑汇票和银行承兑汇票两种。其中承兑人为付款人的称为商业承兑汇票,承兑人为银行的称为银行承兑汇票。

汇兑分为信汇和电汇两种。异地托收承付的结算金额起点为每笔10000元。

商业汇票结算同城或异地均可采用,商业汇票一律记名,可以背书转让。承兑期限最长不能超过6个月。

按照国家有关规定,凡是独立核算的企业都必须在当地银行开立账户。企业货币资金的收入和付出,除规定可用现金支付以外,其他款项必须通过银行办理结算。

由于某种原因,企业的账面存款余额与银行存款数额不一定总是相符。因此,企业每月至少应将银行存款日记账与银行对账单核对,以保证银行存款核算的正确性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。