现金是指由企业财会部门直接存放保管的用以支付日常零星开支的货币资金,包括库存的人民币和外币。

现金具有普遍的可接受性,可以有效地立即用来购买商品、货物、劳务或偿还债务,是企业中流通性最强的资产。

对现金的使用与管理要依据国家有关规定,这些规定可以参考国务院颁布的《现金管理暂行条例》和中国人民银行颁布的《现金管理暂行条例实施细则》的有关条款,此处只讲现金的核算。

1.现金收入的核算

企业收入现金,主要是通过营业收入收取的现金,借支余额的收回以及开出支票从银行提取的现金。已由出纳办妥收款手续的现金收款凭证,需要加盖“收讫”戳记,并经专人审核后方能据以入账。收入现金时,借记“库存现金”科目,并按收入现金的来源,贷记有关科目。

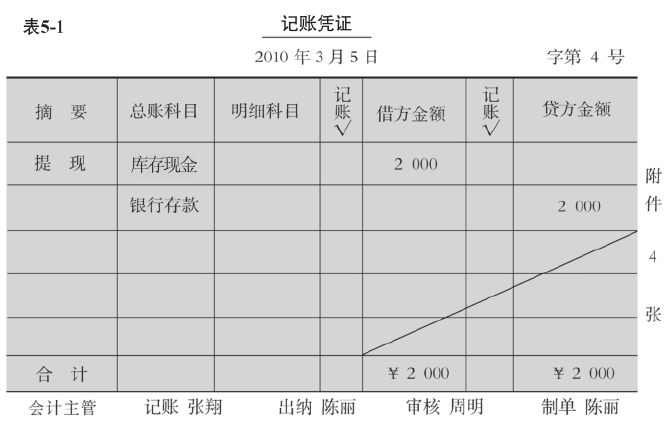

【例5-1】企业从银行提取现金2000元,其分录为:

借:库存现金 2000

贷:银行存款 2000

【例5-2】收到小额货款1000元,其分录为:

借:库存现金 1000

贷:主营业务收入 1000

【例5-3】行政人员张翔交回差旅费剩余款100元(原借200元,报销100元),其分录为:

借:库存现金 100

管理费用—差旅费 100

贷:其他应收款—张翔 200

实务操作举例:

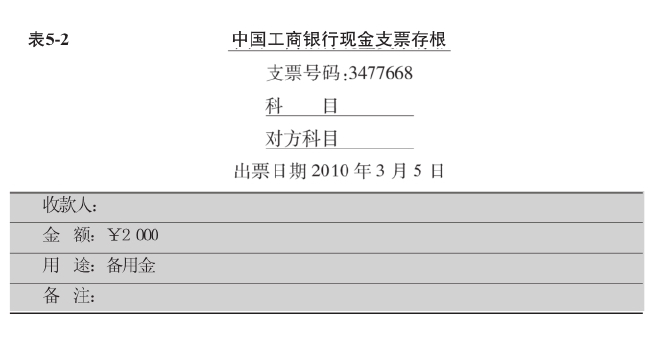

【例5-4】3月5日财务部开出现金支票提取现金2000元,以备日常零星开支使用。根据支票存根填写记账凭证。记账凭证见表5-1,附凭证:—现金支票存根(号码:3477668)。

2.现金支出的核算

企业付出现金,应由专人对现金支出的内容进行认真审核。只有经审核无误的原始凭证才能作为编制付款凭证的依据,并由出纳办理付款并加盖“付讫”戳记后才能据以入账。支出现金时按照支出现金的用途借记有关科目,贷记“库存现金”科目。

【例5-5】企业行政人员报销差旅费400元,其分录为:

借:管理费用—差旅费 400

贷:库存现金 400

【例5-6】企业行政部门购买办公用品200元,其分录为:

借:管理费用—办公费 200

贷:库存现金 200

实务操作举例:

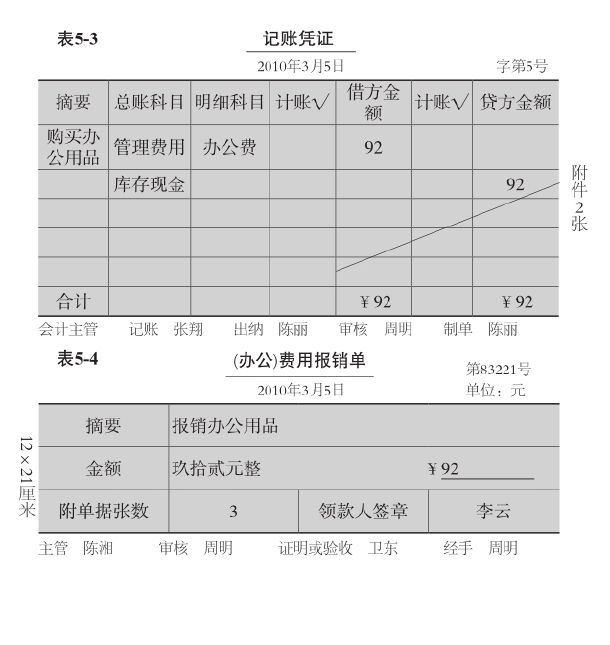

【例5-7】3月5日,办公室李云报销从北京市文化用品商店为公司购买的办公用品款(订书机一支,单价20元;记录本10本,单价6元;签字2支,单价6元),付现金。根据购货发票填写记账凭证。记账凭证见表5-3。(www.daowen.com)

购买办公用品共用现金

20+6×10+6×20=92(元)

附凭证:—①北京市商业零售发票(号码:2376602)(略)

—②报销单(号码:83221)

3.现金的清查

为了及时发现或防止现金收付差错事故和不法行为的发生,企业应定期或不定期对库存现金清查盘点,如发现长短款事项,应及时找出原因,并作出处理。在未查明原因前,应通过“其他应收款”或“其他应付款”账户核算,待查明原因后再转入有关账户。

【例5-8】某企业某月份进行现金清查,结果如下:

(1)现金清查中发现长款100元,应做分录如下:

借:库存现金 100

贷:待处理财产损溢—待处理流动资产损溢 100

经反复核查,未查明原因,报经批准做营业外收入处理:

借:待处理财产损溢—待处理流动资产损溢 100

贷:营业外收入 100

(2)现金清查中发现短款200元,应做以下分录:

借:待处理财产损溢—待处理流动资产损溢 200

贷:库存现金 200

经核查,属于出纳员的责任,应由出纳员赔偿,做分录如下:

借:其他应收款—出纳员×× 200

贷:待处理财产损溢—待处理流动资产损溢 200

低值易耗品 Low-value consumption goods

材料成本差异 Materials cost variance

自制半成品 Semi-Finished goods

库存商品 Finished goods

商品进销差价 Differences between purchasing and selling price

委托加工物资 Work in process-outsourced

委托代销商品 Trust to and sell the goods on a commission basis

受托代销商品 Commissioned and sell the goods on a commission basis

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。