报税的截止日期没有几天了,“算盘”在紧张地忙碌着。桌子上放着账本和各式各样的报表,弄得“Q币”晕头转向的。“Q币”想上前去问“算盘”,但看见算盘这么忙,又不太好意思,就自己瞎琢磨。“Q币”越琢磨越迷糊,最后实在控制不住内心的求知欲了,就上前问“算盘”。

“Q币”问:“我看见你桌上又是账本又是报表的,你在干什么啊?”

“算盘”说:“这不是快到报税的截止日期了吗,再不交报表,可能就要被税务部门罚款了,这可不是小事哦,要是真的被罚了,可是不良记录啊。你整天抱着会计书,难道这个最基本的常识都不知道吗?”

“Q币”答道:“你还别说,我真的没有看到过有关这方面的知识,不知道是我孤陋寡闻,还是这书与实际离得太远。”

“算盘”说:“不过这也很正常,我可是会计科班出身,当年走上工作岗位,也是一知半解的,我能体会你现在的感受,那我就给你详细说说吧。”

“Q币”说:“真是感激不尽。这么长时间以来你教了我这么多会计知识,也是该我回报的时候,哪天我得请你吃顿饭了。”

“算盘”开玩笑地说:“算你小子还有点儿良心,我可是把我的看家本领都教给你了。以后不能教会了徒弟,饿了师傅啊。”

“Q币”有点拘谨地说道:“哪能,哪能,就我这点儿会计知识,能干些什么啊。”

“算盘”说:“我们闲话少说,我再给你普及一下报表方面的知识。”

听到“算盘”要给自己说说会计报表方面的知识,“Q币”的笑容情不自禁地挂在了脸上。会计报表方面的知识有些多而且也比较复杂,“Q币”自己在看书的时候,虽然看了,但是也不是很清楚。

“算盘”说:“你平时在看书的时候,有没有看见会计报告和财务报告这两个会计术语啊?”

“Q币”答道:“看到了,但是书上并没有具体说到这两个术语有什么区别?”

“算盘”说:“其实这两个术语是不能混淆的,会计报告是反映企业一定时间的资金、成本和利润情况的一系列表式报告,而财务报告是用于综合反映企业财务状况和经营成果的书面文件,由会计报表和附注两部分组成。你知道什么叫附注吗?”

“Q币”说:“我只是看过‘附注’这个词,要是叫我说什么是附注,我还真不知道。”

“算盘”说:“‘附注’这个词会计书上说了半天你可能还是看不明白,也记不清楚,叫我说,就是在会计报表说不清楚的东西,得有个解释,让使用报表的人能够清楚地了解报表的内容。”

“Q币”说:“你这样说可能是没有书上专业,但对于初学者来说,比较好理解,也比较容易记住。”

“算盘”说:“我刚才说的是会计报表的概念,下面我就给你讲讲会计报表的分类。

“我先给你说会计按什么分类,分类有不同的标准。这个标准主要有四种:一是按会计报表所提供的信息分类,二是按会计报表报送时间的不同分类,三是按会计报表编制单位的不同分类,四是按服务对象分类。

“其实会计报表还有其他的知识点,但是说太多了你也记不住,我给你说说对你有实际帮助的东西,也就是报表上的数字根据什么来填。

“一般的企业主要填资产负债表和利润表,有些企业也填现金流量表,但是比较少。如果企业要是想从银行取得贷款,银行就要求其提供现金流量表。”

“Q币”说:“那我们赶紧说说会计报表上的数字是怎么填的吧,我都有点儿迫不及待了。”

“算盘”说:“你先别着急,我先讲讲这三张报表的有关知识,这样对你编制会计报表还是有帮助的。”

“Q币”说:“那你就赶快说吧,我真是求知若渴啊。”

“算盘”有点阴阳怪气地说:“学知识是要慢慢来的,一口是不能吃成胖子的。”

这句话一下子把“Q币”逗得“扑哧”一声笑了出来。旁边的小吴也插话进来说:“和老师学东西还不严肃,免得老师发火了打你两板子。”

“Q币”也开玩笑地说:“小吴啊,你说的那是古代吧,现在都什么年代了,我的老师这么时尚,怎么会打板子呢,最多踹我两脚。”

“Q币”一席话,让几个人不约而同地笑了起来,这时“算盘”说:“大家笑的分贝也太高了啊,要注意影响啊。”几个人都不笑了,接着“算盘”又给“Q币”说起会计方面的知识。

“算盘”说:“我先给你讲讲资产负债表,这张表每次编制会计报表时都是先编它。”

“算盘”正说得起劲的时候,“Q币”插话了:“为什么要先编这张表啊。”

“算盘”说:“这个问题你别问我,我的老师也没告诉我,我个人感觉可能是按会计知识体系的介绍,资产比较靠前吧。我们不管这个了,就当做约定俗成吧。”

“算盘”又接说道:“资产负债表是根据等式‘资产=负债+所有者权益’编制而成的,我想对于这个等式你肯定烂熟于心了吧?”

“Q币”说:“这个等式我知道啊,它是我学会计的时候最先知道的公式,所以记得很清楚。”

“算盘”说:“不知道你还记得我们以前说过的总账吗,其实资产负债表上的大部分数额是从那上面抄下来的。”

听到“抄”字,“Q币”来劲儿了,就向“算盘”问道:“怎么全是‘抄’来的呢?”

“算盘”说:“听话你要会听,我刚才说的是大部分是‘抄’来的,也就是资产负债表里要填的数额大部分是按总账上的期末余额填写的,但没有说所有的啊。”

“算盘”喝了一口水,接着说:“我为什么说是大部分,因为资产负债表里的有些项目的数额要按总账里几个科目的合计数填列,有点儿复杂,但是也不是很难。”

“Q币”说:“你这是会者不难啊,我也看了会计书,到现在还是雾里看花。”

在一旁的小吴听到“雾里看花”,就颇有兴致地说道:“就凭‘算盘’的水平,帮你打开迷雾,让你清楚地看到那个花还不是易如反掌啊。”(www.daowen.com)

“算盘”有些谦虚地说:“也不一定哦,知识这东西说不清啊,有些时候看似了解得很深,事实上也有可能是一知半解。”

小吴和“Q币”听“算盘”这么一说,都投去赞许的眼神。

“算盘”说:“下面我就给你讲讲资产负债表上哪几项不能照‘抄’总账的期末余额,以及怎么算。”

听到这句话,一阵暖意涌上“Q币”的心头,他心想,就是我在学校上学的时候,也没有遇到这么好的老师啊,“算盘”虽然不是老师,但胜似老师啊。

“算盘”说:“我之前说有些科目不能照‘抄’,现在告诉你具体的情况,要注意听哦,这可是资产负债知识里,我个人认为最重要,也是最精华的东西。”

小吴无意中听到这话,也被吸引过来了。

“Q币”看小吴也过来了,就说道:“你是不是看我一个人做学生太孤单啊,其实我不太寂寞哦。”

小吴说:“我才不是看你孤单呢,我不是在考会计师吗,看到这里的时候,也是不太明白。”

“Q币”笑着说道:“原来我是自作多情啊,我以为你觉得我孤单呢。”

小吴说道:“你想得美。”

“算盘”说:“根据几个总账科目的期末余额计算填列的项目如‘货币资金’项目,需根据‘库存现金’、‘银行存款’、‘其他货币资金’三个总账科目的期末余额的合计数填列。”

“‘应付账款’项目,需要根据‘应付账款’和‘预付款项’两个科目所属的相关明细科目的期末贷方余额合计数填列。

“‘预收账款’项目,应根据‘预收账款’和‘应收账款’科目所属各明细科目的期末贷方余额合计数填列。

“‘长期借款’、‘应付债券’项目,应分别根据‘长期借款’、‘应付债券’科目的明细科目的余额填列。

“‘未分配利润’项目,应根据‘利润分配’科目中所属的‘未分配利润’的期末余额填列。

“‘长期借款’项目,应根据‘长期借款’总账科目的余额扣除‘长期借款’科目所属的明细科目中将在一年内到期且企业不能自主地将清偿义务展期的长期借款后的金额计算填列。

“‘长期待摊费用’项目,应根据‘长期待摊费用’科目的期末余额减去将于一年内(含一年)摊销的数额后的金额填列。

“‘其他非流动负债’项目,应根据有关科目的期末余额减去将于一年内(含一年)到期偿还数后的金额填列。

“‘可供出售金融资产’、‘持有至到期投资’、‘长期股权投资’、‘在建工程’、‘商誉’项目,应根据相关科目的期末余额填列,已计提减值准备的,还应扣减相应的减值准备。

“‘固定资产’、‘无形资产’、‘投资性房地产’项目,应根据相关科目的期末余额扣减相关的累计折旧(或摊销、折耗)填列,已计提减值准备的,还应扣除相应的减值准备。

“‘长期应收款’项目,应根据‘长期应收款’科目的期末余额,减去相应的‘未实现融资收益’科目和‘坏账准备’科目所属相关明细科目的期末余额后的金额填列。

“‘长期应付款’项目,应根据‘长期应付款’科目的期末余额,减去相应的‘未确认融资费用’科目的期末余额后的金额填列。

“‘应收票据’、‘应收利息’、‘应收股利’、‘其他应收款’项目,应根据相关科目的期末余额,减去‘坏账准备’科目中有关坏账准备的期末余额后的金额填列。

“‘应收账款’项目,应根据‘应收账款’和‘预收账款’科目所属各明细科目的期末借方余额合计数,减去‘坏账准备’科目中有关应收账款计提的坏账准备的期末余额后的金额填列。

“‘预付账款’项目,应根据‘预付账款’和‘应付账款’科目所属各明细科目的期末借方余额合计数,减去‘坏账准备’中有关预付款项计提的坏账准备的期末余额后的金额填列。

“‘存货’项目,应根据‘材料采购’、‘原材料’、‘发出商品’、‘库存商品’、‘周转材料’、‘委托加工物资’、‘生产成本’、‘受托代销商品’等科目的期末余额合计,减去‘受托代销商品款’、‘存货跌价准备’科目的期末余额后的金额填列。”

“Q币”说:“知识点还真不少,真的不太容易记住,有没有什么掌握技巧啊?”

“算盘”说:“要说技巧我还真没有,不过这些知识点你必须记住,那样编制起资产负债表来比较顺手。不过你也不用担心,我以前也记不住这些东西,后来我自己总结出来一个表格,可以送一份给你。”

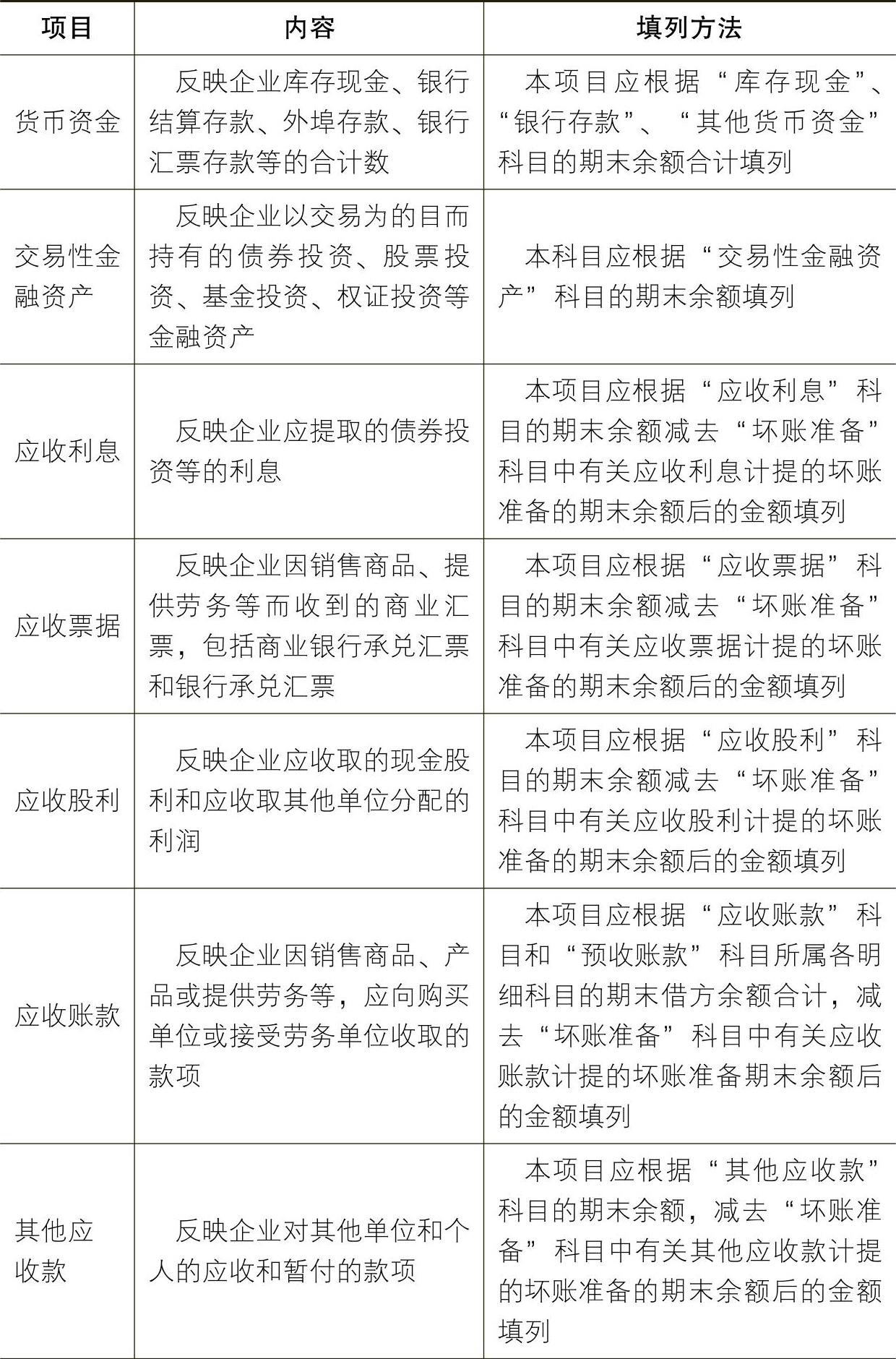

“算盘”一边说着话,一边拉开了抽屉,从里面拿出不少纸,上面全是表格,从里面抽出了几张递给“Q币”。“算盘”说:“这个是资产负债表的内容和填列方法,是我的心得和体会,希望对你有用。”

表12-1 资产负债表的内容和填列方法

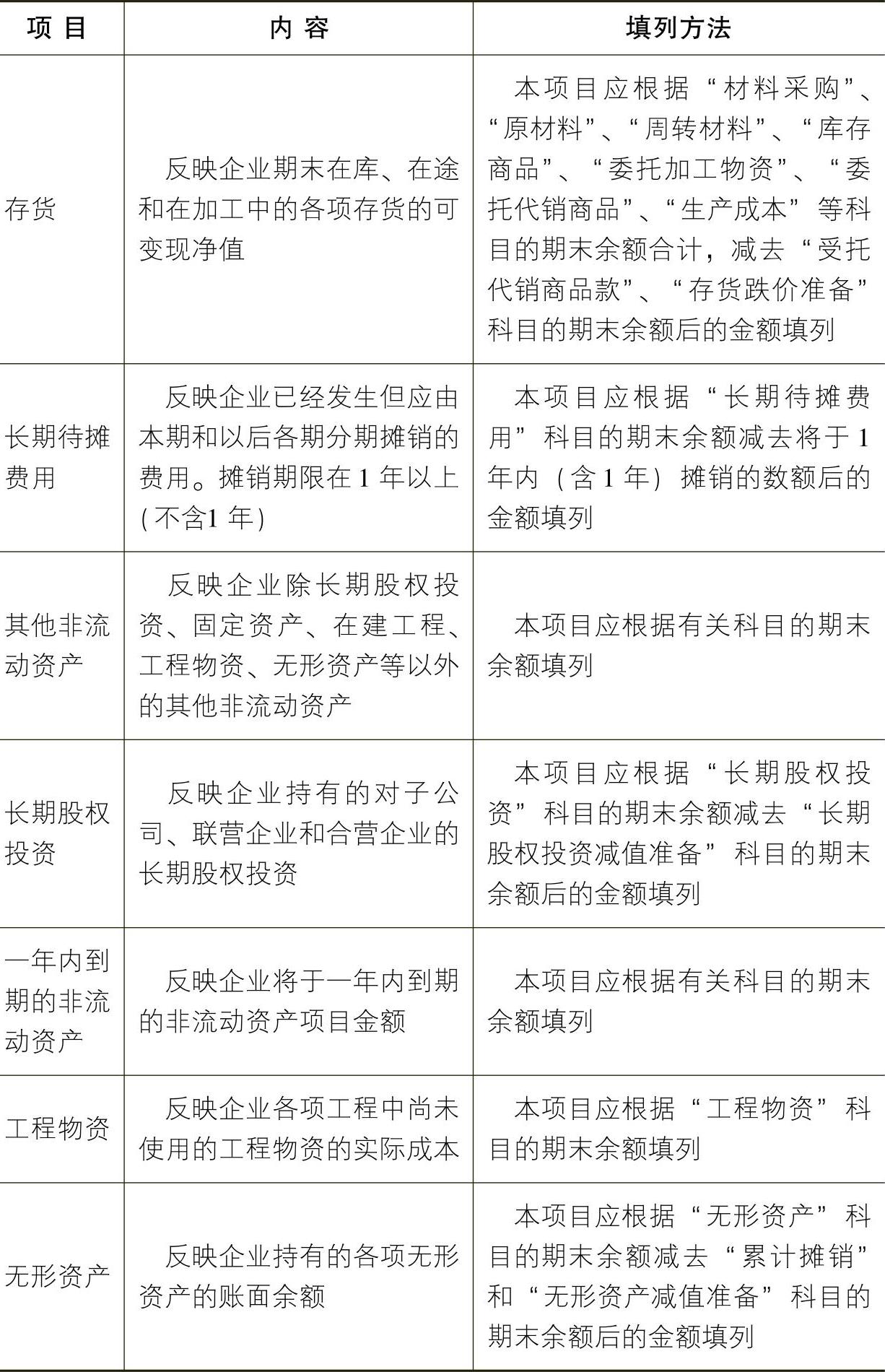

(续)

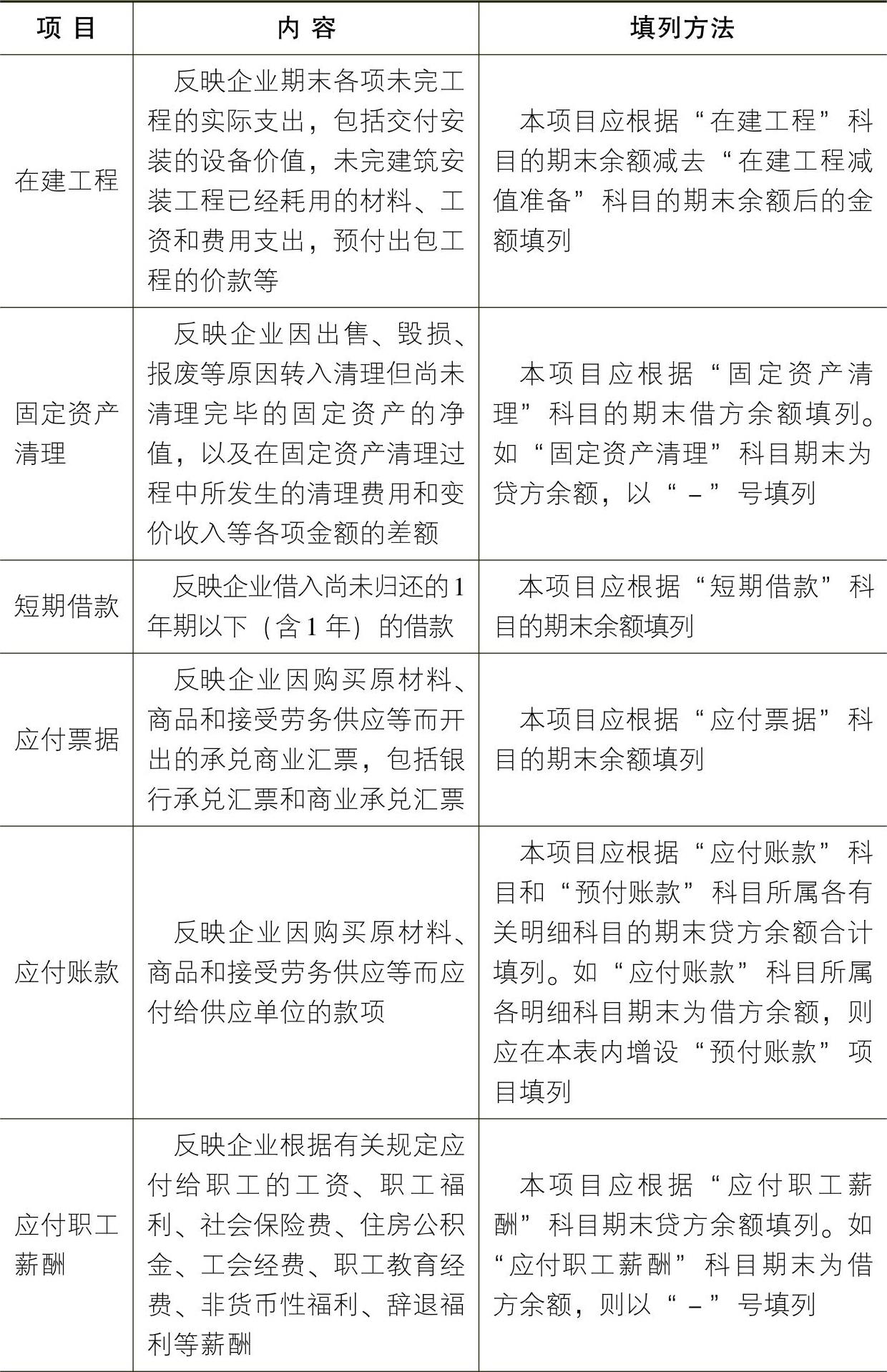

(续)

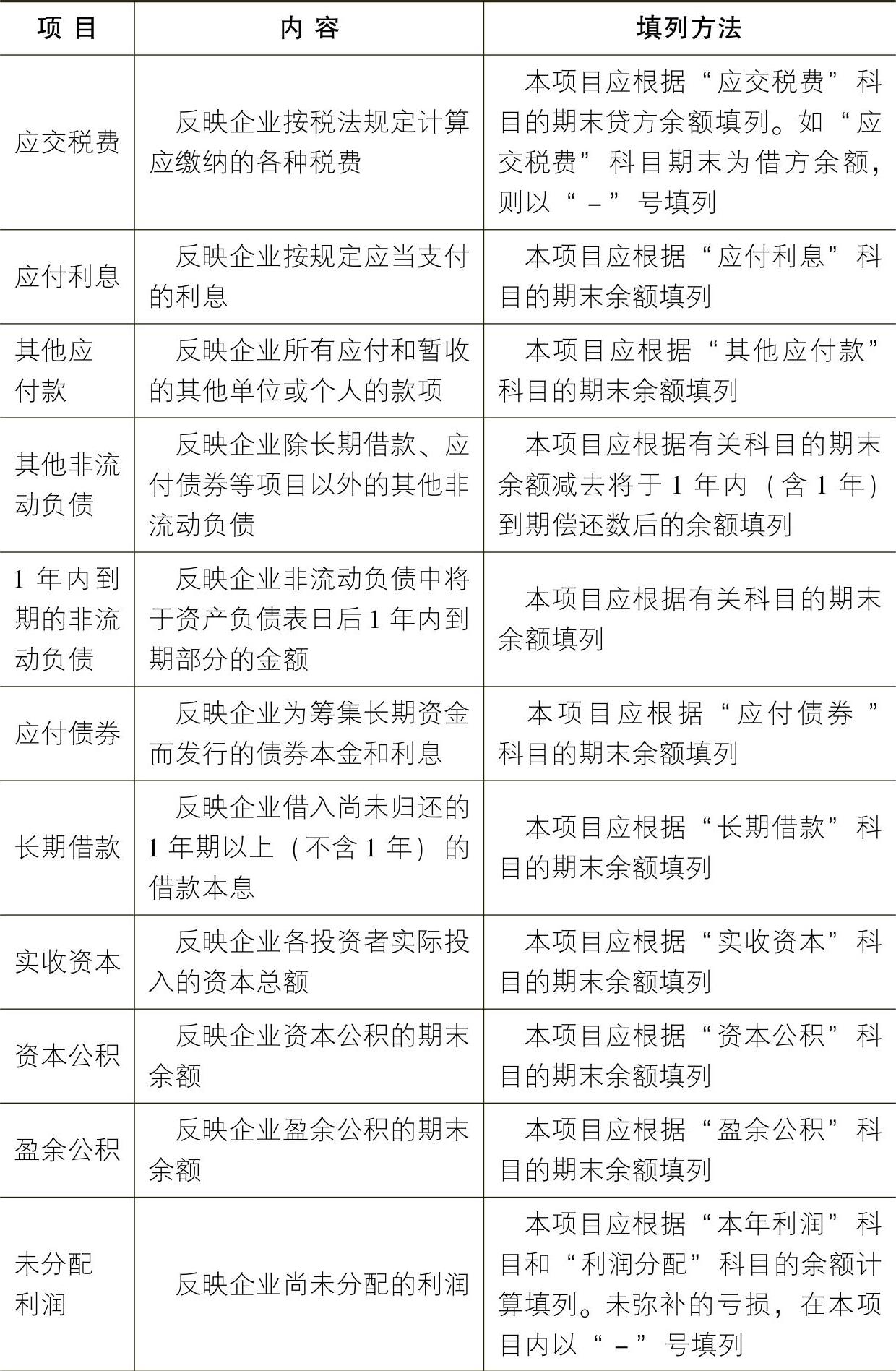

(续)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。