“首先要将你昨天按顺序整理好的记账凭证拿出来,然后再拿几张白纸,从第一张记账凭证开始,只要出现一个新的会计科目就在白纸上画一个T字账,同时将凭证上的发生额记在对应的借方或贷方下面。”肖哥开始给大宝讲解。

“再给你说个我们的习惯做法,你在T字账上登记金额时先在左边记下相应的凭证号,这样便于你对应查错。而且在白纸上画T字账,按照从左到右、从上到下的顺序,不要随意画。”肖哥知道大宝做事粗枝大叶的,就细心地叮嘱了她几句。

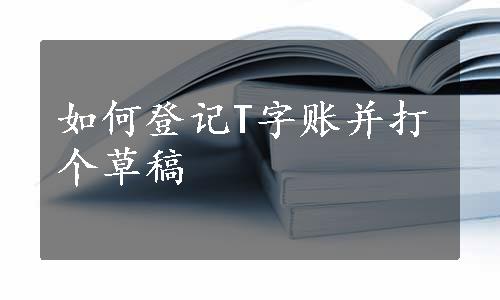

“我先给你做一个,你一看就学会了。”肖哥拿起第1号凭证,是记录公司实收资本的业务,会计分录如下:

借:银行存款250000

贷:实收资本——孙老板200000

资本公积——资本溢价50000(www.daowen.com)

对应这张凭证生成T字账(图7-1)。

图7-1 登记实收资本业务的T字账

“你在熟悉了之后,表示借贷方向的字样可以不写,T字账左侧为借,右侧为贷,这是约定俗成的。”肖哥做完第1号凭证后,把剩下的凭证都交给了大宝。

大宝花了整个上午的时间,把本月所有科目的T字账都做好了。她拿着画满了T字账的纸找到肖哥,“登记完了还有很重要的两步,你首先要分别计算一下每个科目的借方累计发生额、贷方累计发生额,记录在借方和贷方的下面,这个金额你用一条横线和上面的金额隔开。最后你要进行试算平衡,把所有科目的借方合计金额相加,再将所有科目的贷方合计金额相加。根据有借必有贷、借贷必相等的记账原理,这两个合计额应该相等,否则就是发生了记账错误:不是记账凭证上借贷不等,就是你在移到T字账时抄错数字了。”

大宝听了之后拿起计算器,小心地算了起来,过了一会,她兴高采烈地说:“肖哥,所有科目的借方合计额和贷方合计数都相等了。”

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。