【摘要】:稻盛和夫强调企业经营必须时刻掌握经营的实际状况,将种种复杂的经营状况,通过简单的经营管理会计报表反映出来,由此反映经营实态。经营管理会计报表中数字就像飞机驾驶室中的仪表盘,必须时刻将飞行中时刻变化的高度、速度、姿势、方向等信息准确传达给机长。所有这些信息的形成,都须依据企业内部定价与交易的完成。内部定价有利于:由交付变交易。具体定价方法则包括成本核算法、利润逆推法、面议法、市场参照法、统一系数法。

稻盛和夫强调企业经营必须时刻掌握经营的实际状况,将种种复杂的经营状况,通过简单的经营管理会计报表反映出来,由此反映经营实态。经营管理会计报表中数字就像飞机驾驶室中的仪表盘,必须时刻将飞行中时刻变化的高度、速度、姿势、方向等信息准确传达给机长。没有仪表盘就无法驾驶飞机,而没有一目了然的经营管理会计报表,就很难经营好企业。

所有这些信息的形成,都须依据企业内部定价与交易的完成。

内部定价有利于:

(1)由交付变交易。

(2)将市场竞争机制引入企业内部。

(3)促使企业各元素自动优化,增强企业抗风险能力。

(4)实现企业内部运营和管理由优秀到卓越。

(5)增强各个阿米巴积极性。(www.daowen.com)

具体定价方法则包括成本核算法、利润逆推法、面议法(开价还价)、市场参照法、统一系数法。

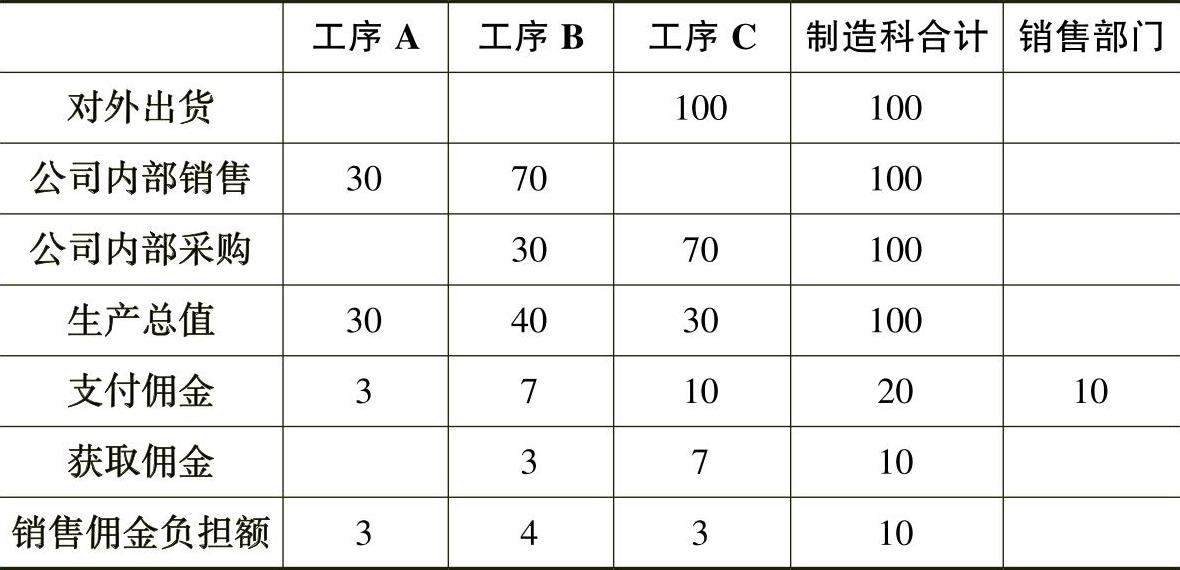

在进行各道工序之间的公司内部购销时,不仅仅发生作为收入的生产金额,而且还要对作为订购方的下一道工序支付公司内部佣金。这是为了把最终工序的制造部门支付给销售部门的销售佣金公平地分摊到各道工序(见表8-3)。

表8-3 销售佣金的负担金额 (单位:万元)

实际上,工序A对于下道工序B,在统计公司内部销售时,对于30万元的生产金额,必须按照10%的销售佣金率支付销售佣金3万元。同样,工序B从工序A获取3万元佣金,同时要向下道工序C支付7万元。工序C从工序B获取7万元佣金,向销售部门支付10万元销售佣金。

根据这样一种结构,与各阿米巴收入的生产金额(公司内部销售、公司内部采购)相同,按照公平的原则让各个阿米巴共同分担销售佣金。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。