现代经营有一句话叫“You Get What You Measured”,也就是说你要得到什么,你就必须衡量什么。“阿米巴”实际上是一种对项目效益的简易快速测量手段。

测量的单位越小,越能精确地看到每个单位的效率,越能让每个人确切知道自己的绩效,感受到责任的压力。另外,测量单位越小,知道结果就越快,一线的问题就越容易被快速发现,不至于造成致命伤。

这种做法在丰田被称为“行灯方式”,是指把生产线分切成小段,在每段上安装一个灯泡,当生产质量发生问题时,就把那条生产线的那一段的灯泡点亮,让有关专家或负责人马上赶往出事地点,及时应对。后来人们又把这种快速反映问题、细化问题的手法统称为“可视化经营”。

在阿米巴经营众多数据与报表中,最为突出最为重要的是单位时间核算表。

作为企业领导者,必须把握整个公司的销售和费用,可以按照“销售额最大,费用最小”的原则开展经营。而在员工人数占了公司一大半的制造部门,每道工序的销售额他们都不知道。虽然在费用削减上可以做出努力,但他们对增加销售额既不关心,也不负什么责任。

按照“销售额最大,费用最小”的原则,各道工序在做到费用最小的同时,也必须努力做到销售额最大。为此,必须让各道工序的领导者切实感受到自己这道工序的销售额是多少,这个销售额是怎么发生的。

也就是说,像“原材料部门向成型部门卖原料”那样,如果各道工序将半成品卖给下道工序,工序之间形成买卖关系,那么,各道工序就完全可以像一个独立的中小企业一样,成为单独的核算单位。

这么一来,“销售额最大,费用最小”这一经营原则在每个作业单位就都能付诸实践。

遵照“销售额最大,费用最小”这一原则,各个阿米巴的核算情况用一目了然的形式表达出来,这也是京瓷的独创,即所谓的“单位时间核算表”。

在这个“单位时间核算表”里不仅有销售和费用,还有“单位时间”,就是计算每个小时的劳动所产生的附加值。这样就可以清楚地知道各个阿米巴的生产效率。

同时,把这个“单位时间核算表”里的预定数字和实际数字相对比,各个阿米巴就能即时掌握相对于销售和费用的预定数字,即相对于计划,现在实际的落实情况如何,从而就能迅速采取必要的应对措施。

因此,把很大的、复杂的部门整体,按需要分割成阿米巴这样的小组织,每个阿米巴都能即时掌握销售和费用等经营实绩,这样一种经营管理的体制无论如何都是必需的。

有了这种经营管理的体制,如果市场价格大幅下降,售价的下落会立即反映到各阿米巴之间的买卖价格上,各阿米巴就会闻风而动,立即采取降低费用等对策,从而能够避免出现核算迅速恶化的状况。

也就是说,阿米巴经营能够将市场变化的压力直接传递到公司内部的各个阿米巴,而且对于这种市场变动,公司全体人员都可以即时应对。这就是所谓与市场直接连接的经营管理体制。

阿米巴经营体系的最核心内容是小时核算表,考核指标是每小时附加价值,但在计算成本时并不包括劳务费,因为工资是降不下来的。

在理想情况下,小时核算表一天公布一次,京瓷总公司就是这样做的:每天早上做完广播操后,喇叭开始广播当天的经营状况。京瓷化学(无锡)目前基本上是一周公布一次。

晨会是提高员工核算意识的一个非常重要的场合。每位工人每天大约要出席三个不同的晨会。例如,首先出席所属科室的晨会,之后各系再组织一次,最后以班组为单位再组织一次。所有晨会都要宣读单位时间核算数值以及当天的活动方针,因为反复强调同一件事情有利于员工理解当天的工作内容。

阿米巴经营是一套奉行全员参与式经营,保证现场员工能够亲自并及时地计算出核算数值,并能清楚地找到改善措施的管理会计体系。

接下来看一下单位时间核算的计算公式。首先是制造部门,其计算公式如下:

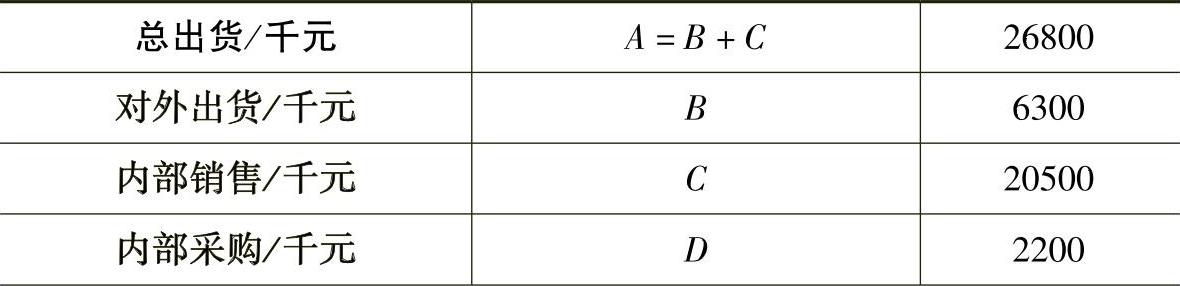

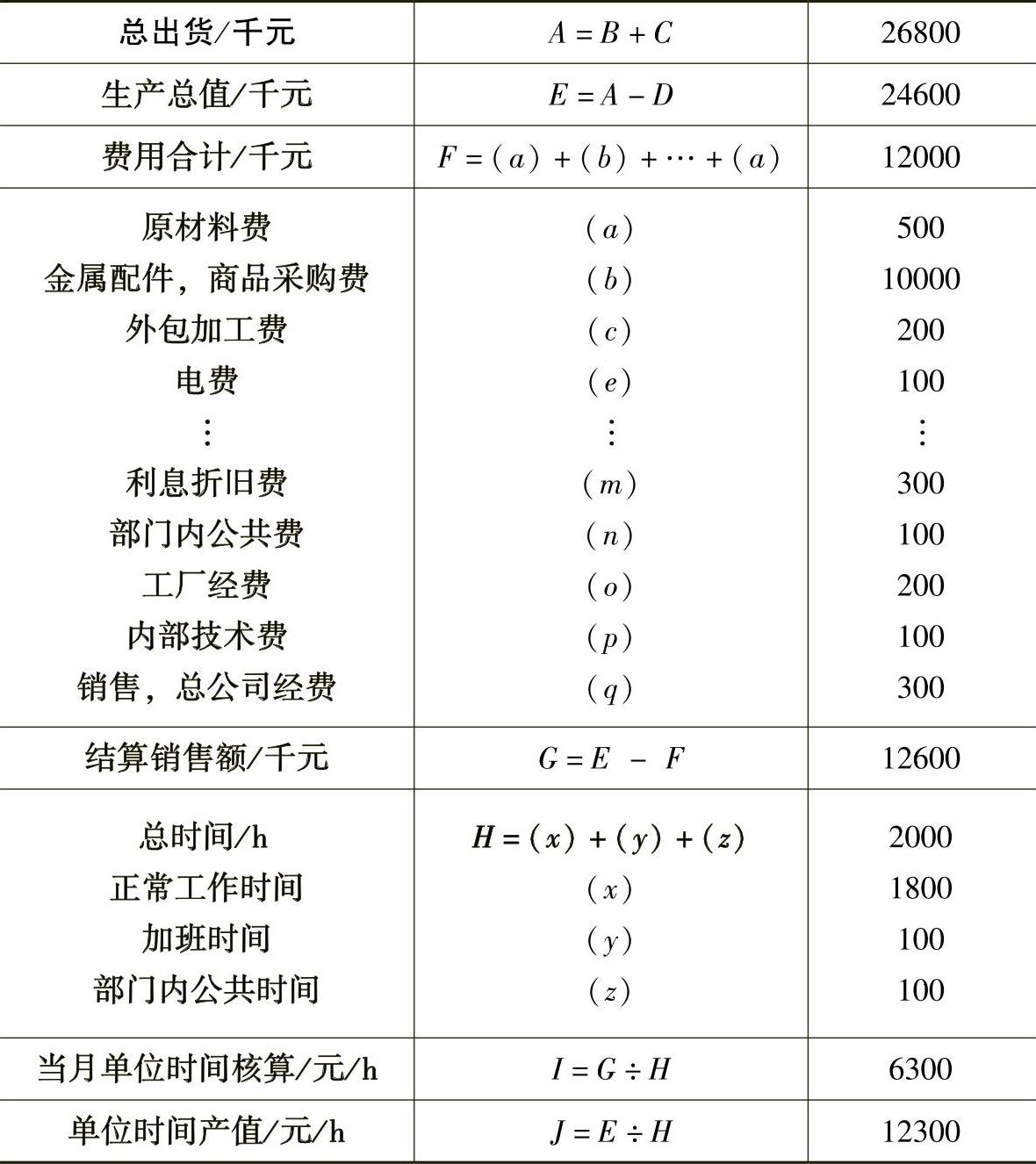

总出货=对外出货+内部销售

生产总值=总出货-内部采购

结算销售额=生产总值-费用(https://www.daowen.com)

单位时间=结算销售额÷总时间

以一个阿米巴某月份的生产活动为例,依次对公式进行解释。假如这个阿米巴从上游阿米巴购买烧结好的陶瓷半成品,在本部门安装上金属配件后再卖给下游阿米巴。再假如这个阿米巴同时把自己的产品卖给外部其他公司。制造部门的核算表如表8-2所示。

表8-2 制造部门单位时间核算表

(续)

在表8-2中,企业所有的收支都陈列其中(不包括人工费),以总收入除以总时间,即得出部门(阿米巴小组或者个人)的单位时间产值。

阿米巴小组(个人)以此检视自己在经营方面的进步。

总出货的计算方法:首先,总出货A对于制造部门阿米巴来讲,相当于销售额,它包括对外出货B和内部销售C。对外出货是指安装完金属配件后卖给外部其他公司;内部销售是指卖给内部其他阿米巴。

该阿米巴当月对外出货是630万元,内部销售是2050万元,因此其总出货是2680万元。

生产总值的计算方法:总出货中包含从其他阿米巴采购的产品金额。为了得出自己阿米巴当月的纯生产金额即生产总值E,就必须从总出货A中扣除内部采购D。

在表8-2中,表面为从总出货2680万元中减去为采购烧结好的陶瓷半成品而支付给上游阿米巴的220万元,得出生产总值是2460万元。

结算销售额的计算方法:从生产总值E中扣除该阿米巴花费的费用F,可以得出该阿米巴的结算销售额G。结算销售额G类似人们通常所说的附加价值。

该阿米巴当月的结算销售额是

生产总值2460万元-费用合计1200万元=1260万元

单位时间核算是用结算销售额G除以总时间(该阿米巴所付出的所有劳动时间)计算出来的。如果该阿米巴有10位成员,那么总时间H就是这10位成员的正常工作时间(x)和加班时间(y)以及该阿米巴所应分摊的事业部内公共部门工作人员的劳动时间性(z)的总和。如果曾接受其他阿米巴的支援,那么部分支援时间也要计算在内。

在表8-2中,结算销售额1260万元除以总时间2000h,得出的单位时间核算数值是6300元/h。

有的核算表中会加入单位时间产值J作为衡量生产能力的指标,它等于生产总值E除以总时间H。

在报表中,你会发现一项重要开支不见了,即报表中没有人工费。这是怎么回事呢?

在稻盛和夫看来,人工费不放在成本中。因为企业的理念是“实现全体员工物质和精神两方面的幸福”,即给员工丰富的报酬是企业的目标,而如果列入成本,管理者就会在费用最小化原则下尽量降低人员收入,这与企业理念相违。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。