海关税则又称关税税则,是一个国家通过立法程序公布实施的、按商品类别排列的关税税率表。(27) 汪伪政权成立前,日本曾在1938年1月通过伪华北政权修改了当时施行的1934年进口税则,恢复实施1931年税率较低的税则,以便将中国农产品、战争物资运往日本补充本土资源之不足,并借机倾销日本工业品、破坏中国工业生产。同年6月,日本再次修改税则,要求在华北、华中地区施行新税则,对进口的各项机械冶炉及设备、耕种用种籽、血清及痘苗免税,对人造丝从价税率自80%减至30%-45%不等,毛织物及羊毛自50%减至35%,金属制品、车辆等减至从价10%以下,肥料减至7.5%,食料减至15%—25%,汽油、纸类、灰泥等税率亦均有降低。出口税则方面,除棉花、棉籽、亚麻仁、矿砂、生铁及铁砖等税外,猪口、糠、山羊毛、骆驼毛及织物纤维减至从价2.5%,火麻减至1.75%,茶麻减至1.45%,废棉花减至0.37%。(28)

汪伪政权成立初期并未对税则进行新的修改,仍以1931年进口税则之较低关税为基准,大量进口日本的木材、水产品、自行车配件、机器、燃料、化学及药材、布匹、罐头,朝鲜半岛和台湾的新鲜水果等;出口方面,主要为棉花、煤炭、废金属、永利(Yung Li)化工厂生产的盐、苏打等货物,但这些货物都有日本军队运往日本的免税通行证,导致税收大幅下降。太平洋战争爆发后,“以日本利益为上,与英、美为敌的对外政策导致了其(汪伪政权)进出口贸易的大幅度萎缩,1942年华中沦陷区对外贸易净值只有1941年27.8%,这种状况导致汪伪关税收入剧减”(29) ,汪伪政权遂将征税重点转至国内转口税(即商品内地通行税),并于1944年对相关税则章程进行修订。

(一) 转口税之征收

汪伪政府之转口税由华东、华南各关征收,其转口征收程序系依照前总税务司署通令第5585号规定办理,即凡在设有海关地点装卸经过之土货,不论何种运输方式皆须征税,此项征税办法虽曾屡拟推及华北,但经多次交涉失败,故未能实现。华北各关仅根据《普通行轮章程》对行驶之轮船所载运之货物征收转口税,是以华北税收不甚畅旺,加以国外贸易不振,进出口税收锐减,故天津为一主要税收之关区,而秦皇岛、烟台、龙口与威海卫等关税收更少,所入竟不能自给。(30) 所以伪海关税收之主要来源为华东、华南所征之转口税。概言之,上海税收约占全部海关税收45%,广州居次,约占15%,再次为杭州、苏州、天津等关,各关税收由5%至12%不等,(31) 但即便通过征收转口税增加收入,汪伪政府的财政支出仍难以满足。1942年1月,汪伪财政部发布训令,称“海关征收进口税及转口税向均有从量与从价之分,本部为调整税率增裕库收起见,决定将进口税之从量税增加临时附加税30%、转口税之从量税增加临时附加税100%,均自本年1月20日起实行”,并转饬江海、粤海、厦门及华北各关税务司一体遵照执行。(32)

由于附加税的增收并没能有效缓解汪伪政府的财政压力,汪伪总税务司署于1943年7月1日起开始对海关转口税进行从价征收,并免征临时附件税,除大豆、蚕豆、高粱、玉蜀米、小米、子饼、豆油、棉籽油、花生油、菜油、花生、芝麻、赤糖、白糖、冰糖等16项商品按2.5%征收外,其余商品均按从价5%征税。(33) 同年10月,再次调整转口税从价税率,将原先征收从价5%的皮蛋、蜂蜜、牛皮、牛角、鹿角、白蜡、黄蜡、鱿鱼、鱼胶等110项商品增至7.5%;将原先征收从价7.5%的鲜冻肉、虾鱼、棉胎、矿砂等12项商品减至5%;将由征收从价7.5%的棉籽、菜籽两项商品减至2.5%。1943年12月1日,汪伪总税务司署发布5866号通令,宣布海关转口税从量税改为从价税。1944年2月,汪伪总税务司署将海关转口税从价征收施行于进出口商品税则,宣布从2月1日起,废止从量税率,而一律改为从价征税,税率分别为5%、10%、15%、20%、25%、30%、40%、50%、60%(另免除了5%的水灾附加税及进口从量税之30%临税)。(34)

从量税与从价税为课税的两种方式。从量税是以课税对象的实物量为计征依据而计算征收的一种关税。通常以商业惯例中使用的重量、数量、体积、长度等计量单位为课税标准,其优点一是征税手续简便,容易计算。二是抑制质次价廉的低档商品与质优价高的商品征收相同的税款,从而减少质次价廉的商品进口。三是可有效防止低价伪报进口的偷逃税行为。其缺点一是税负不太合理。对同一种商品不论其价高价低、质优质次按同一税率征税;二是其保护作用和财政作用较弱。从价税是以课税对象的价格为依据计算征收的一种关税,即关税是按照课税对象价格的一定比例计征的。从价税主要有如下优点:一是税负比较合理。同一种进口商品,质优价高的税额就高,质次价廉的税额就低。二是计算征收简便,关税收入稳定。物价涨跌均不影响关税的财政作用和保护作用。三是适用范围广。四是方便进行关税比较研究和国际谈判。其缺点主要是:一是海关估价工作比较复杂,需要一定的专业技术。二是对质次价廉的低档商品或倾销商品的抑制作用不大。(35)

汪伪海关总税务司署改为从价征税的原因除去稳定海关收入、缓解伪政权财政压力外,更重要的是借由伪总税务司署征税的汪伪政府需要从人力、物力、财力多方面支持日本侵略战争所需。如汪伪总税务司改从量税为从价税后,“举凡供作‘大东亚作战’之必需物资,均准予免税出口,即华北最大税源之煤炭亦在免税之列”(36) 。1944年豫湘桂战役开始后,汪伪财政入不敷出的情况日益恶化,至1945年几近崩溃边缘,于是又于当年7月1日起加征100%转口税附加税(37) ,直至日本战败投降。

(二) 税则章程修订

汪伪政权建立后,在进、出口相关税款的征收程序上仍遵循国民政府1934年颁布的《进口税则暂行章程》、1937年颁布的《出口与转口税则暂行章程》,并未对两个章程进行修订。1944年2月,汪伪总税务司署开始改换为从价征收关税后,对相关章程进行了修订。

1. 修订《进口税则暂行章程》

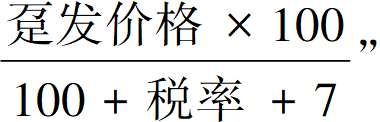

该章程第一条原为“凡因从价纳税之进口货,其完税价格应以输入口岸之趸发市价作为根据。此项趸发市价,无论何种货币,均应按照特定公布之兑换率折合海关金单位,惟此项市价,应视为超过完税价格,其超过数目为:甲,该货税率之数(现行附税,亦应计入);乙,该货完税价格百分之七;其公式为: (38) ,汪伪政府认为“由趸发市价内减去7%计算完税价格之规定,系光绪二十八年进口税则所定之计算办法,不合当前商业之情势为借口,遂将该项百分数内7%增至20%,并规定将此数由计算完税价格之公式之被除数内减去,而不按以前办法加入除数内计算,计算方式如下:(www.daowen.com)

(38) ,汪伪政府认为“由趸发市价内减去7%计算完税价格之规定,系光绪二十八年进口税则所定之计算办法,不合当前商业之情势为借口,遂将该项百分数内7%增至20%,并规定将此数由计算完税价格之公式之被除数内减去,而不按以前办法加入除数内计算,计算方式如下:(www.daowen.com)

完税价格= ,例如

,例如 =伪中储券7272.73元”(39) 。

=伪中储券7272.73元”(39) 。

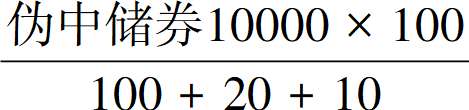

以上公式就技术上言之至不合理,盖依照此公式计算,所得之完税价格不能折算还原至原有之趸发市价,例如原趸发市价为中储券10000元,而按新方式所得则为 =伪中储券8000+8000×20%=伪中储券9600,而按此计算完税价格之公式,应为

=伪中储券8000+8000×20%=伪中储券9600,而按此计算完税价格之公式,应为 =伪中储券7692.30,自不待言。唯新公式之错误对于一般进口商人(大多数属于日籍)实属有利,是故彼等均乐于接受。(40)

=伪中储券7692.30,自不待言。唯新公式之错误对于一般进口商人(大多数属于日籍)实属有利,是故彼等均乐于接受。(40)

另外,按照进口税则暂行章程原有之规定,凡在国内市场趸发市价可考者在普通情形之下,应以真正起岸价格外加以5%作为完税价格,此项规定亦经改为:凡真正起岸价格,如其趸发市价接近者,可作为完税价格。实际上起岸价格较趸发市价相差不过5%者,均可视为接近于趸发市价之起岸价格。

2. 修订《出口及转口税则暂行章程》

该章程对出口及转口货物之纳税原规定为“应以当地海关查验该货物之平均趸售市价作为完税价格,此项平均趸售市价包括该货物之包装及整理该货等项费用,但税项并不包含在内,倘该货在输出口岸无趸售市价可考者,得以国内其他主要市场之趸售市价作为计算完税价格之根据”(41) ,汪伪政府将此出口及转口货物完税价格之核定原则变更,编订“伪海关总署编制之完税价格表”“各关编制完税价格表”,规定:“凡已列入按期编制之完税价格表内之货物,其完税价格应以表内所列价格为标准,仅表内未列名之货物始可使用查验时之平均趸发市价作为计算完税价格之根据,此项价格表原系为廿六年转口税则及廿三年出口税则内所列之应征从量税物品而编制,嗣后逐渐扩充。”③两表内容及实施情况如下:

(甲) 海关总署编制之完税价格表——各口海关按前三个月趸发市价编具物价调查表,呈报总署备查,其中大部分属于应征从量税物品,总署依据该表平均后另编完税价格表,以资应用。编制时对于所谓管制货物之官定价格均曾加以考虑,然华北日本当局对于总署之完税表格表仍有时提出异议,总署对于华北及华中与华南编制两种完税价格表,其表列价格过低者,各关仍应作为核定完税价格之报据,但价格过高者应即专案呈报伪总署,以便重加核定。至关于编制贸易统计所用之价格,虽曾加以研讨,但尚未具体运用。

(乙) 各关编制完税价格表——此系为补充总署制发之完税价格表而编制,其中多包括当地通常之应征从量税务品以供做伪总署编制完税价格表之报据,而未列入该项完税价格表之内者。

上项两表原定每三个月编制一次,旋改为每两个月一次,嗣因物价波动剧烈,又改为每一个月一次,至于原征从价税之物品,大都仍以验货时之趸发市价作为完税之价格。(42)

对于进口货物,完税价格内要求提供“留保金”,这一“留保金”实为汪伪政府战时征收出口货物税之一种,共分甲、乙、丙三类,甲类“留保金”在货物起运前后征收,乙类“留保金”在货物到达后征收,丙类“留保金”系附件税之一种,按卖价超过官定价格等之差额而征收。应征“留保金”之数额不一,视货之性质、起运之时间及运达之地点而核定;对于转口货物,同一转口货物在同一海关常有不同之完税价格,这主要取决于货物的需求方。如活猪在上海就有两种不同之完税价格,其由日本管制之牲畜,市场保运进口者,准按规定完税价格之半数纳税,缘该场之猪皮,据称系售供日本军队之用,故得享受此项完税优待办法,而民用活猪则无法享受此种税金。(43)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。