联结口思路明确后,我们来看看具体的“互联网+供应链”运营模式,看看互联网企业是如何玩的。

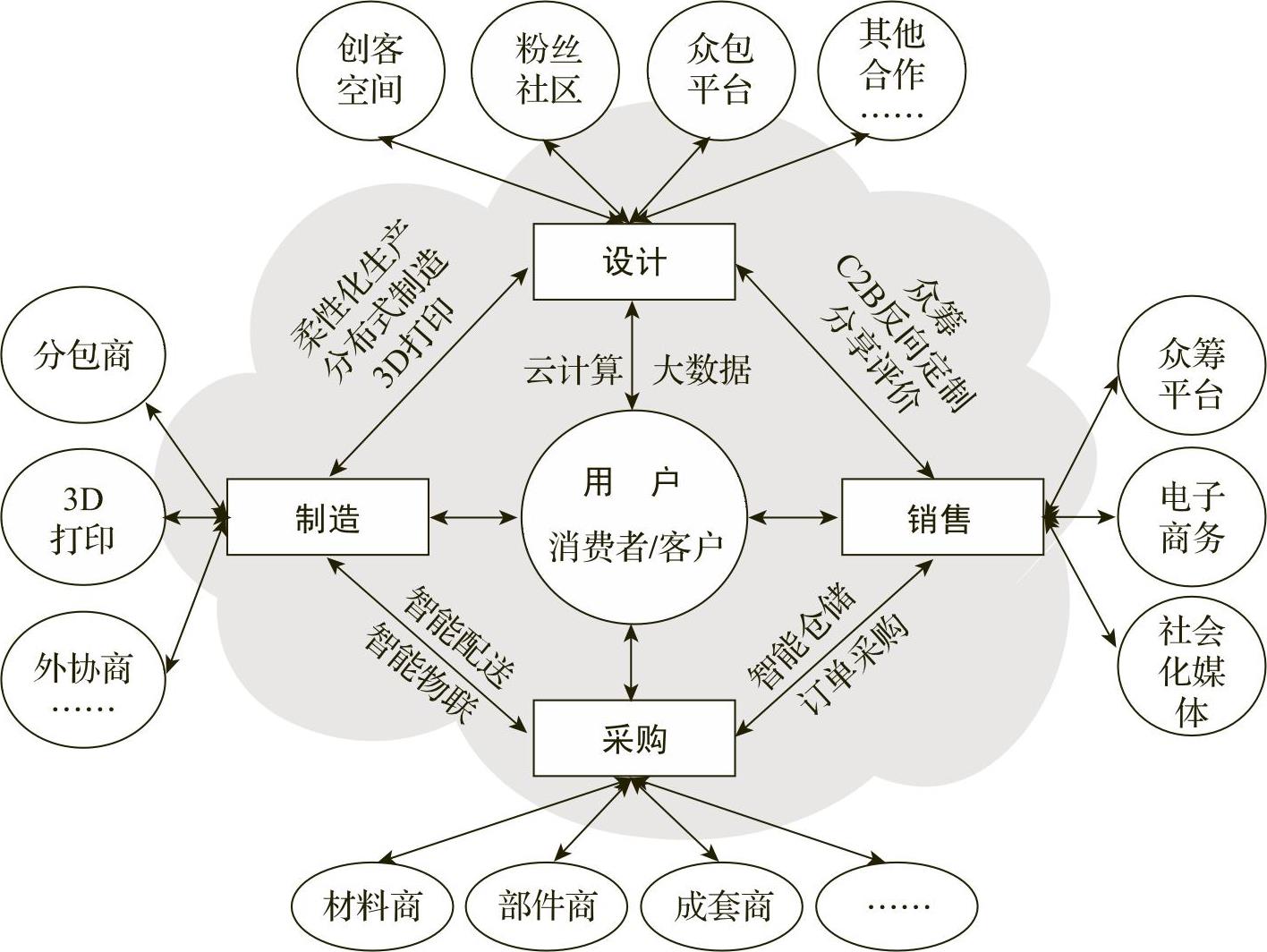

图7-7 价值链纵向集成模式示意图

“互联网+供应链”模式一:价值链整合,纵向集成,扮演

核心企业

如图7-7所示,比如苹果、小米,就是最典型的价值链纵向集成代表。这些核心企业打破传统经营“设计—采购—制造—销售”的单向价值流模式,改为平台化的双向互动价值流模式。一切以用户为核心来组织研发设计、制造、销售和采购。在“互联网+供应链”的模式中,我们甚至很难区分哪一个环节在前,哪一个环节在后。因此,我们将核心价值链画成菱形,四个环节随时动态地与用户进行双向交互。四个核心价值链环节又双向地与其他环节进行交互,最终满足消费者。

下面,我们假设一个场景来进行理解。A先生需要购买一台手机,他会进入B公司的网络社区进行交流。首先A先生提出,他需要手机的颜色是自己的幸运色——紫色,操作界面上的短信提醒,他希望设计成一个大大的南瓜,操作系统中,他希望内置100首经典歌曲。他的想法表达后,创客空间很快就有人进行回应,帮他设计出一款紫色的生肖外壳;众包平台上则有人很快为他设计出一个大大的南瓜短信提醒图符;粉丝社区中,系统管理员很快根据A先生的个人信息,进行歌曲偏好匹配,根据大数据分析挑选出100首经典歌曲,并进行封装。A先生觉得满意后,将自己的定制信息分享到了B公司的网络社区里面。有意思的是,他的定制想法获得了超过1万人点赞,于是,B公司的业务人员准备将这款手机进行众筹。结果不到3个月,就有5000人追随他进行下单,并支付了预付款。

B公司将这一款产品向平台上的制造商和供应商进行了发布,很快就有制造商将3D打印样品提供给了A先生,材料商很快做出了回应,挑选了非常适合A先生的手机外壳材质,音乐制作商则很快完成了100首歌曲的制作合成。这一切,A先生都亲自参与,并且真实感受到了不同服务商的响应速度和真诚。当他拿到最终的产品并试用后时,他非常开心,再一次在社区中分享了自己的美好感受,又吸引了5万个粉丝追随下单。

这就是“互联网+供应链”的真实场景,用户是核心,随时可以参与到产品的具体研发进程,随时可以了解制作进程和物流配送情况,随时可以和材料商进行互动,在网络电子材料清单中选择材料,并获得3D仿真模型,快速获得3D打印零件。用户还可以随时分享自己的感受和体验,并带动圈子里面的朋友进行订购。厂家则可以通过大数据分析,快速抓取同类型用户,组织产品众筹。这一切的发生,都是动态交互的、双向的。

这些体验,即将真实地发生在很多粉丝中。

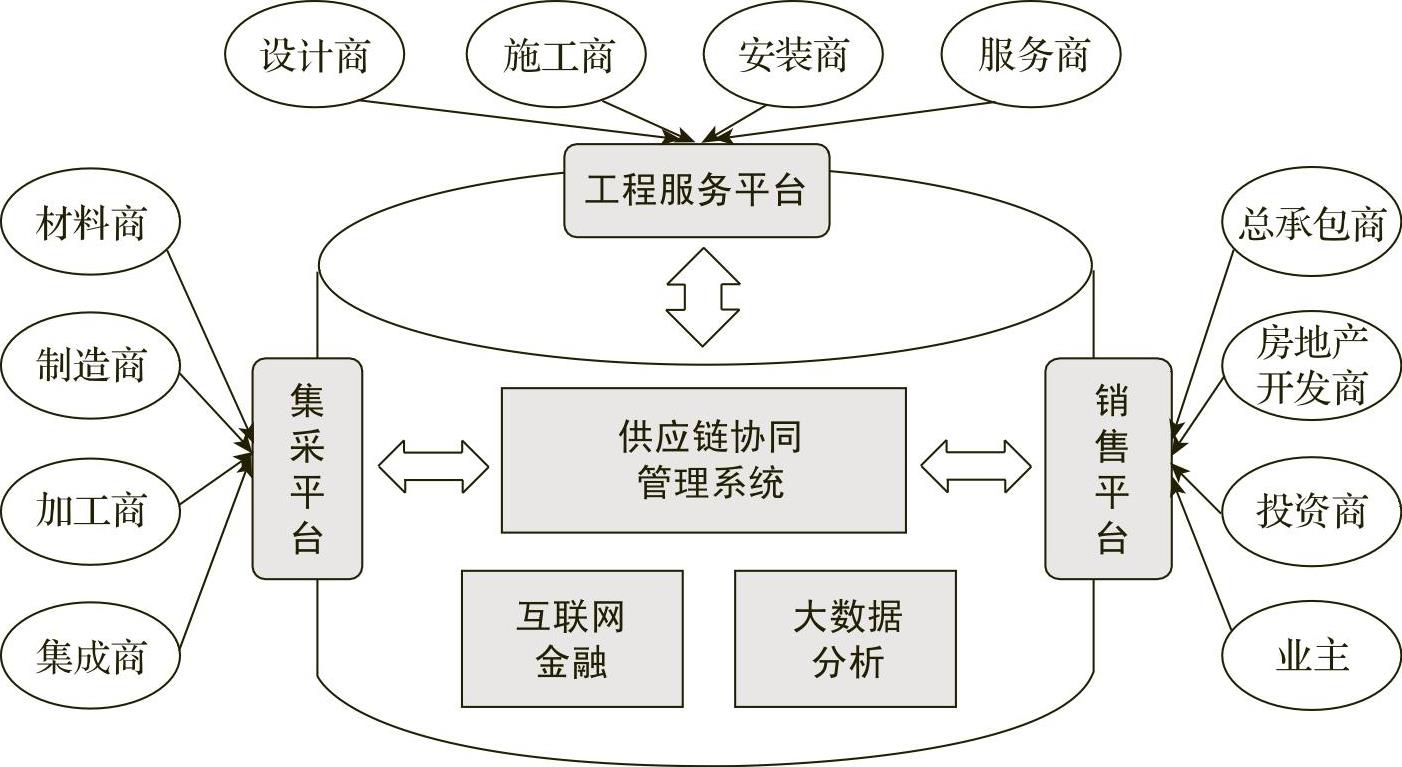

“互联网+供应链”模式二:联合集采,联合销售,横向集成,

扮演核心企业

横向集成的互联网+供应链模式如图7-8所示。

2011年,有一个世界领带制造大王决心干电子商务,但当时他很困惑,不知道干什么电子商务。他去请教了马云,也和绿城集团董事长宋卫平进行了仔细沟通,宋董事长决定将绿城集团采购部独立出来,让他创业做建材家居电子商务。于是,绿城电子商务有限公司正式诞生,这个领带大王就是绿城电商的董事长宓建栋。

图7-8 横向集成的互联网+供应链模式

绿城电商诞生后,依靠绿城集团自身的采购存量,以及供应商资源,很快就建立了自己的集采平台,并且推出“公正、透明、专业、高效”的阳光采购模式。承诺下游房地产开发商(会员单位),如果通过绿城电商第三方采购平台进行集采,绝对没有商业贿赂和暗箱操作,会员单位可以通过U-KEY,快速查询到各种材料的工程价格。

此招一出,很快就吸引了600多家房地产企业加入会员单位。浙江本地几个地市政府也发文规定,将绿城电商作为官方指定的第三方公正采购平台。公司创办3年,很快实现30亿元销售业绩。大量上游供应商企业入驻平台,很多下游房地产商也入驻平台成为会员单位,工程设计公司、装修公司、施工安装队、售后服务机构也纷纷加入。2015年2月,红杉资本领头,易居资本参与,首轮投资6000万美元。一个全新的“B2B2B”建材家居材料采供模式诞生,这就是一个典型的横向集成“互联网+供应链”模式。

互联网时代,变化太快,以至于很多模式都来不及进行理论上的定义。因此,我们采取这种应用场景描述的方式,也许更有可读性。

其实,这种模式的核心,就是通过电商平台建设,上游横向整合大量的供应商,下游横向整合大量的最终用户,中间横向整合大量的工程服务商,依靠平台供应链协同系统打通,来实现三方的工程交付。有了供应商、房地产商、工程服务商流量后,再创新互联网金融产品,为上下游企业提供买方信贷、卖方信贷、委托贷款等金融产品,这样就形成了一个完整的供应链生态系统。

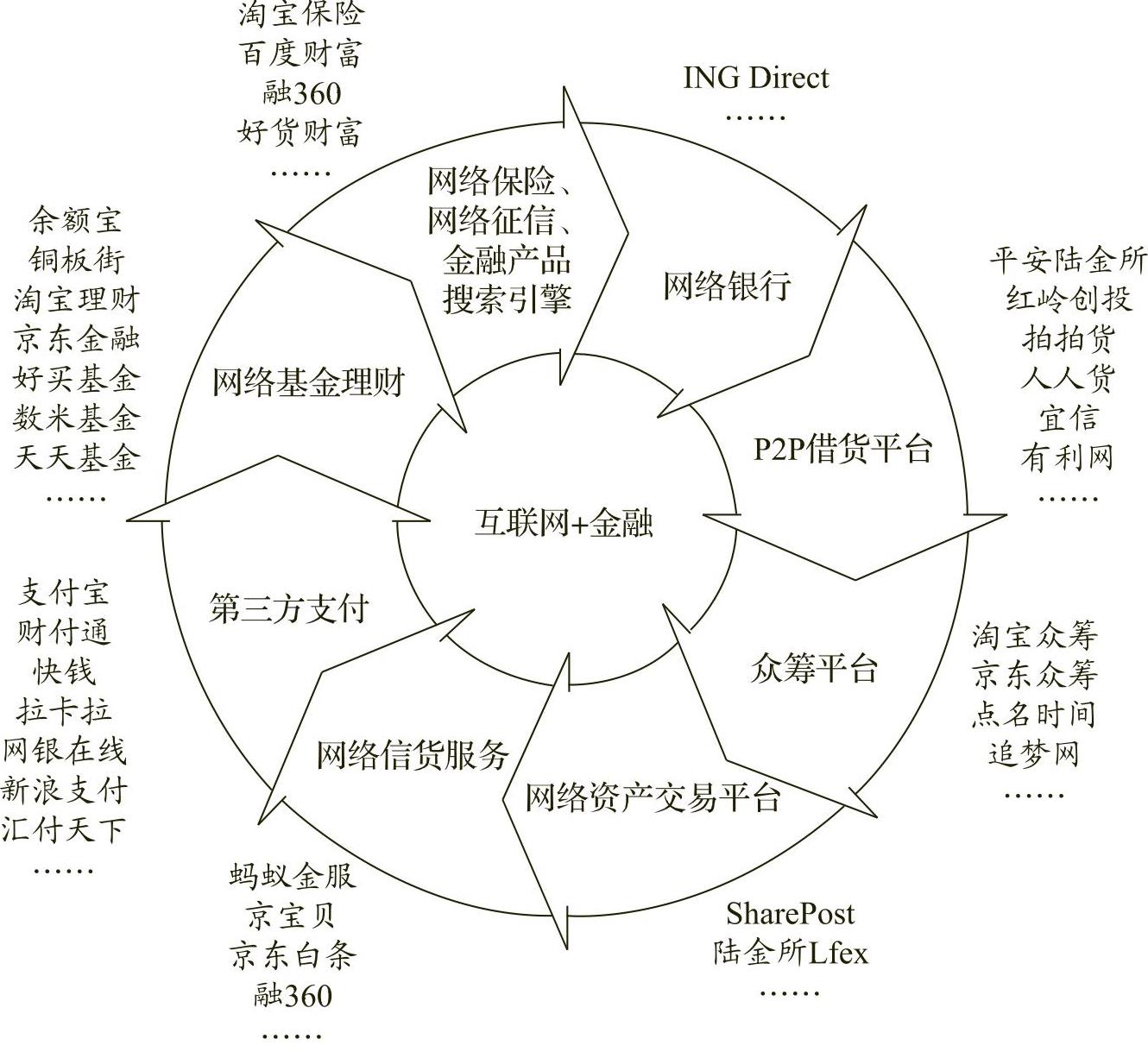

“互联网+供应链”模式三:筹融资集成,金融创新,玩转供应链

供应链经营中,资金链创新是非常重要的一环。随着电子商务日趋成熟,互联网金融也有了生存发展的肥沃土壤。

如图7-9所示,近年来,互联网金融出现了最起码10种服务模式,未来我们预计,还将有很多新的互联网金融模式不断涌现,而且这些服务会相互联通,在混业经营的基础上形成闭环。互联网金融模式包括:网络银行、P2P借贷平台、众筹平台、网络资产交易平台、网络信贷服务、第三方支付、网络基金理财、网络保险、网络征信、金融产品搜索引擎等。有些模式还不成熟,但最为值得关注的是与“互联网+供应链”结合的一些模式。比如,第三方支付、网络征信、网络信贷服务、众筹平台、P2P借贷平台等。

图7-9 互联网金融模式示意图

这些模式的通用特点就是,将互联网供应链平台的交易数据、用户数据作为征信基础,在数据征信基础上,开发各种互联网金融产品,形成组合,快速满足客户需求。显而易见的是,这种基于交易数据、用户数据和大数据分析而形成的征信体系,比银行线下渠道收集的数据信息更加有效、更加快捷。

这将是传统银行面临危机的根源,因为传统银行的整个服务还是层级化的。比如,银行网点都是层层布局,组织体系也是级级管理,贷款管理必须经过贷前征信调查、贷中审查、贷后追查的严格流程,层层筛选客户,级级审批,最终导致效率低下、成本高昂。相反,互联网征信依据供应链数据,客户依靠平台发展,贷款通过系统在网上进行直接审批,大部分的传统金融工作,都可以通过互联网系统自动完成。(www.daowen.com)

因此,马云说,银行不改变,我们就将改变银行。因为你的对手不是马云,而是互联网技术的快速发展。

下面,我们将传统银行业务和阿里互联网金融业务进行简单的对比,帮助读者进行理解。我们看看阿里集团是如何布局互联网金融来实现“互联网+供应链”的。

传统银行通常包括四大业务体系:一是存款(对企业客户称为存款)和揽储(对零售客户,老百姓称为揽储),银行必须大量吸收存款,因为没有存款余额就没有办法放贷款。阿里巴巴与天弘基金联手推出余额宝,年化利率超过4%,而且每天计算利息,很快就抢走了网民的闲散资金。不难想象,任何一家银行都不可能在那么短的时间,以超过4%的年化利率,获取如此大额的存款余额。二是贷款。进入支付宝,轻松点击蚂蚁微贷服务,输入公司名称和年度销售额,同意对方获取本人或本单位金融信用信息后,用户就可以轻松获得阿里信用贷款、速卖通贷款。三是汇兑。传统银行通存通兑都收取高额的手续费用,银联还要收取商户1%~2%的刷卡佣金。支付宝对消费者用户有免费通存通兑功能,对企业也有佣金收费,但相对银行更加经济,而且可以实现资金沉淀,获得资本经营收益。四是理财。支付宝作为入口,点击进入后,有“我的理财”,理财专区内设立“余额宝、招财宝、存金宝、基金理财”。支付宝为基金公司设立开放接口,用户可以一键直通基金官网。传统银行推出系列理财产品,但远不及互联网理财方便。另外,支付宝也可以轻松实现多张银行卡捆绑,整合管理银行卡各项记录。支付宝还帮你管理“我的生活”,包括“我的通讯”“我的阿里”“我的水电煤”“我的购物”“我的旅行”“我的休闲”等。

除此之外,三马(马云、马化腾、马明哲)设立的众安在线随时为你提供互联网金融服务。如果用户不放心自己的余额宝、支付宝账户,可以购买一年期0.88元的财产保险,获得100万元以内的赔保金额。

这样,我们很容易发现,支付宝作为一个金融入口,已经形成了一个完整的链条。无论你在阿里的哪一个平台购物消费,你的交易信息都整合在一起了。只要你愿意,你的各种生活开销记录、生意往来、银行卡资金往来数据全部集成在支付宝,你的存款、理财、贷款、保险、汇兑业务也都集成在支付宝,单点登录(一个支付宝账号登录)就可以轻松形成用户金融服务闭环。

将以上服务串起来,我们来体验一下这样的场景,还是前文中正在装修的小A。公司每个月给小A发放工资后,小A马上转入余额宝,余额宝会清晰提醒,小A每天获得的利息收入。同时,余额宝还会提醒小A,是否需要购买余额宝、支付宝的防盗保险。小A同意后,只需要支付0.88元,就可以获得众安在线最高赔付100万的财产保险。小A买阳台窗,他可以通过支付宝付款给门窗店B老板,B老板每月有流水(每月流水超过13万元,年度累计超过150万元,是诚信通会员),需要购买材料但缺钱时,可以获得阿里小贷的5~100万元内的贷款。C经销商则可以成为阿里会员,通过阿里网站和铝型材厂进行合作,积累网上交易数据,并且获得阿里贷款,无须任何抵押和担保。当然,阿里提供的金融服务还不止这些,我们只需要简单描述这样一个真实的场景,您就能清晰地看到,传统银行业务、保险业务,在阿里集团的“互联网+供应链”平台上轻松实现。

值得注意的是,阿里集团这些金融业务的组合推广,实际上做到了最起码的四个锁定:锁定了单个用户,锁定了单个用户的所有金融业务,锁定了整个供应链的每一个角色,锁定了交易往来和数据记录。有了这四个锁定,阿里金融销售业务的费用率会大大降低。

当阿里之类的互联网企业金融业务快速发展的时候,我们可以清晰地看到,传统银行将因为失去数据的控制力,失去平台化、系统化的成本优势和竞争优势,而最终走向没落。传统银行即使马上转型,也已经非常被动,因为互联网公司积累了大量的交易数据,这些数据是不会免费开放的。所以说,互联网公司已经釜底抽薪,抢走了大部分习惯网络生活的年轻一代,传统金融不变化,被改变的一天很快就会到来。

“互联网+供应链”模式四:智能物流,智能仓储,实现物流

全程信息化

前文联结口中,我们提到了物流联结。下面,我们再来看看“互联网+供应链”中物流的未来发展模式。

近年来,随着互联网的快速发展,物流仓储业也快速发展。

我们有理由相信,谁整合了物流,谁能够将物料流转全程实现信息化、数据化、在线化,谁就能获得大数据优势和供应链竞争优势。因为,只有物流能全程掌控,企业才能做出精准的交付服务承诺。看看阿里前两年的“双十一”促销活动就能发现,“双十一”促销结束了,但买家的商品却迟迟拿不到。

众所周知,京东自建仓储配送中心后,很快做出了24小时送达承诺;苏宁云商也不惜代价,重金自建仓储配送体系,并很快崛起;海尔日日顺则立足家电专业物流,改善客户感受。由此,我们不难理解,谁掌控了物流,谁就会成为未来流通消费电商平台的真正赢家。

所以说,有了“双十一”的痛,有了京东、苏宁云商的快速崛起,马云意识到,没有交付的承诺,用户迟早会流失。

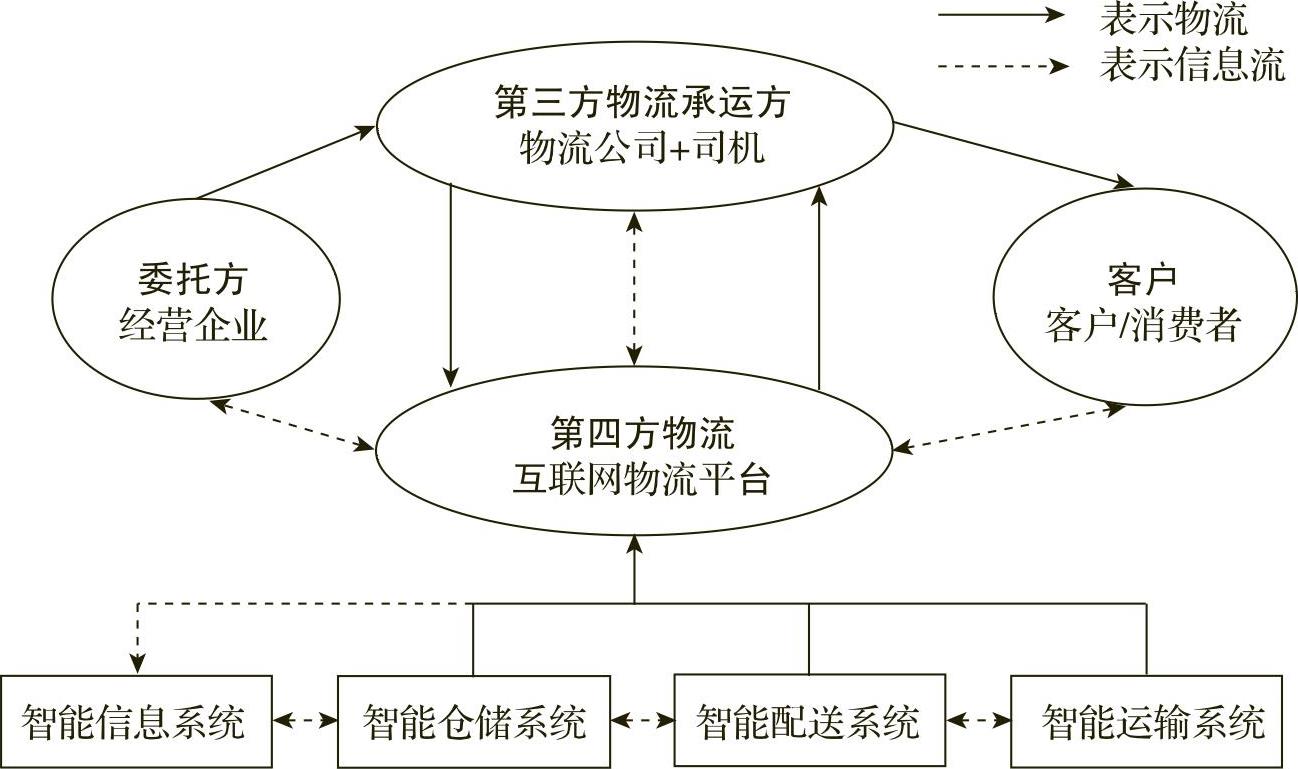

那么,物流究竟如何走向,我们来看看图7-10。

一般来说,物流有三种模式:一是供应商自己买车,直接送货给客户,做专线物流。二是供应商作为委托方,委托承运方运输,称为第三方物流。三是供应商委托给第四方物流平台,物流平台企业通过互联网,进行调度和线路安排,再整合物流企业和车队完成运输任务,称为第四方

第四方物流将成为发展的重点趋势,第四方物流平台会加大智能信息系统、智能仓储系统、智能配送系统和智能运输系统建设,并且将其有机联系起来,实现高效调度,降低成本。具体包括:一是网络化的产品智能可追溯系统,实现货物追踪、识别、查询、信息采集与管理;二是物流过程可视化系统,依靠GPS卫星导航定位技术、RFID技术、传感技术等,实时定位车辆、监控运输物品、在线调度车队、在线管理配送中心和仓库,调整库存。三是智能化的物流配送中心,通过传感、RFID、自动输送分拣系统、机器人、智能货架等,实现配送智能化、自动化,实现商流、物流、信息流、资金流的全面协同。四是智慧供应链,整个供应链物流流转能实现互联、互通、互懂,物料自己知道要送达哪里,自己会和电瓶车、机器人交互信息,智慧调度,智慧运输。

图7-10 物流模式示意图

物流的快速发展,必将带来“互联网+供应链”的进一步进化。

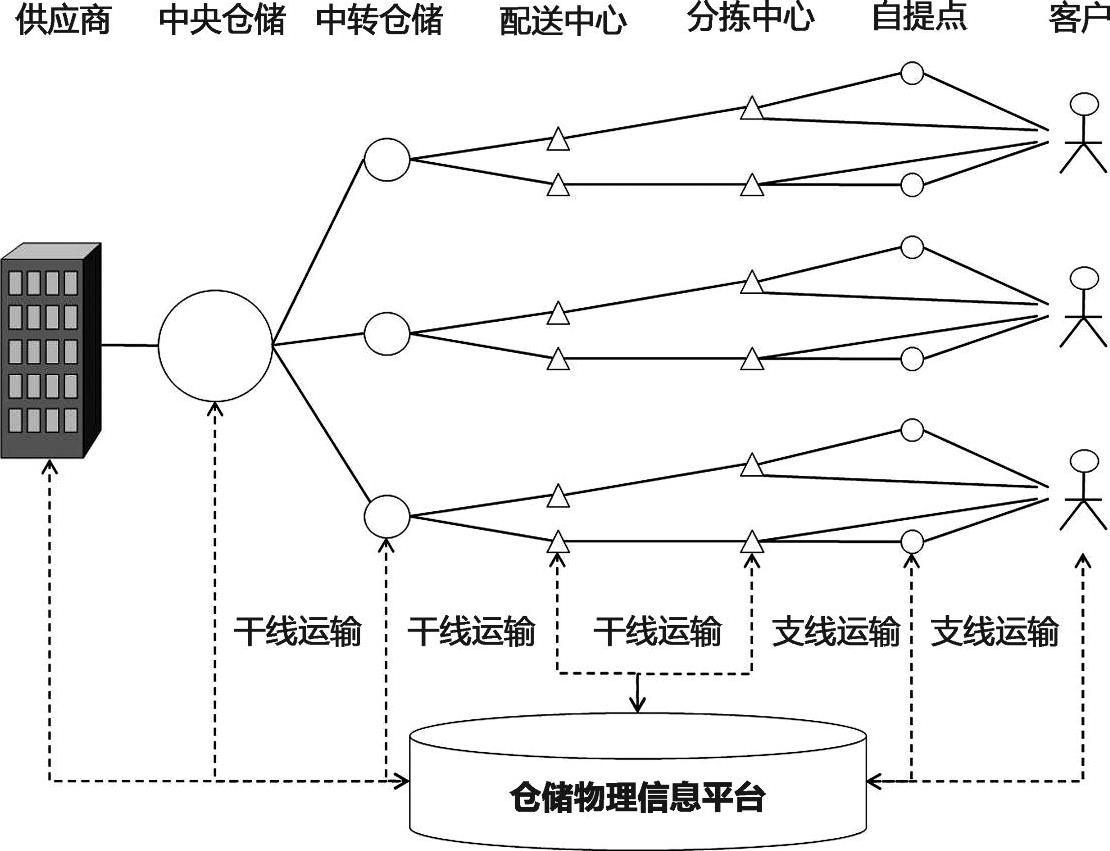

如图7-11所示,我们借鉴“菜鸟网”的布局思路,通过简单示意图来进一步理解仓储配送平台化的未来趋势。

图7-11 仓储配送平台化示意图

未来的物流体系中,仓储配送将是重要的一环。在仓储配送体系中,就如菜鸟网的规划一样,全国将形成物流主干网。在核心大城市,将建立中央智能仓储,在地市级城市,将建立智能中转仓储,中转仓储根据调度信息,送到配送中心(分拣中心),配送中心再转移到自提点,或者直接送到最终用户。整个过程都将实现智能信息化,商品存放在哪一个仓库,哪一排货架,货物车都将自动进行识别,物联网技术将广泛应用。仓储中心信息全部实现交互后,我们不难想象,企业将收集到更多的大数据,更加清晰地掌握整个商业动态,从而更好地提高供应链效率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。