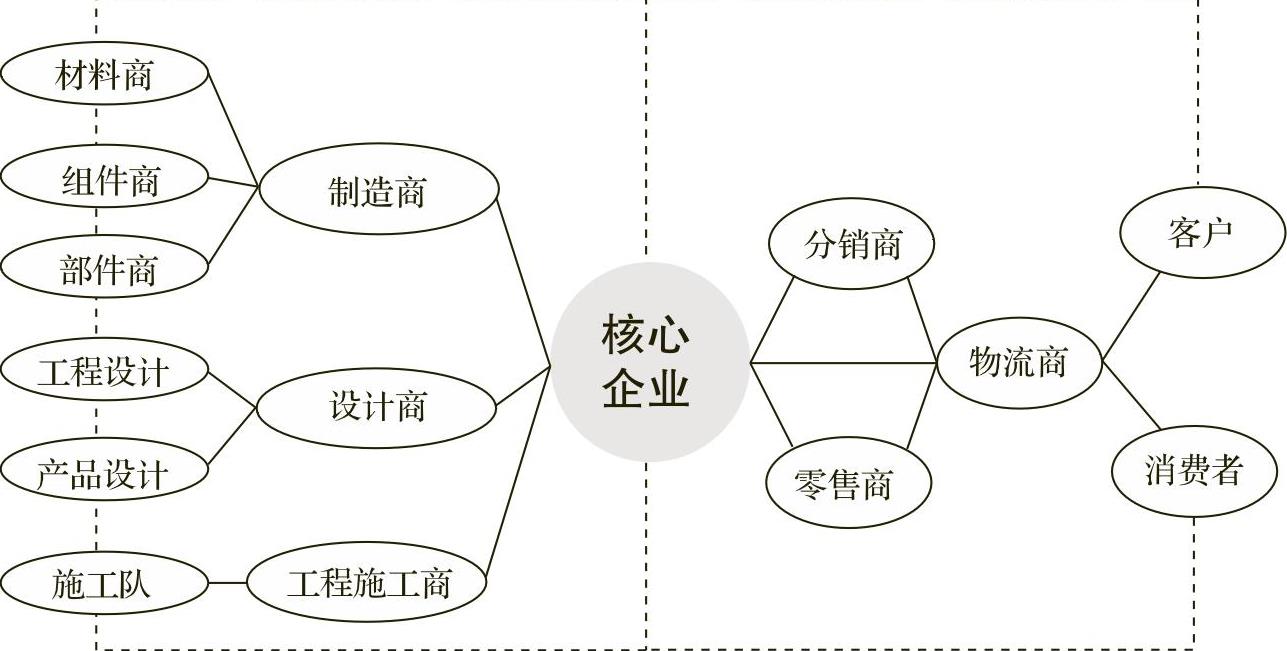

如图7-2所示,结合门窗案例应用场景,我们以集成式供应链管理为例,来分析如何实现供应链信息流闭环。

要实现供应链信息流闭环,核心企业必须构建供应链服务平台,如图7-2所示。平台上核心企业可以直接与材料商、组件商、部件商、制造商进行信息交互,而不是传统经营的单向层层信息交互。比如,传统经营中,材料商做好材料后交付给组件商,组件商组合好材料形成组件后,交付给部件商,部件商组合好组件形成部件后,再交付给制造商,制造商再通过分销商销售给客户或消费者。在这个过程中,信息都是通过一级级进行单向传递,任何一级出现问题,客户或消费者都无法获得及时反馈。

图7-2 企业供应链服务平台示意图

核心企业搭建互联网平台后,就必须给不同合作对象留好接口,原来单向传递的每一个步骤的完成,在核心企业平台上都能进行状态显示。比如“已接单,正在加工,加工完毕,已发货,已签收,已评价”等,通过这些状态的变更,让下游合作伙伴及时了解信息。出现异常情况时,上下游合作伙伴可以在线及时沟通,并且通过协商,快速采取补救办法。

核心企业搭建互联网平台后,可以通过流程重组,改变传统经营现状。如图72所示,图中虚线表示,核心企业直接和最上游的供应商,以及下游的最终客户全部联结起来,实现信息的双向交互。供应链中所有的合作伙伴信息都联通以后,核心企业就可以创新商业模式。比如,核心企业直接采购原材料,直接与客户和消费者达成交易。通过最终商品定价和材料定价,反向压缩整个过程的成本,组件商、部件商、制造商都变成加工合作商,核心企业只需要按照不同加工工艺的标准价格来核算和分配加工费用即可。

这样,供应链的商业模式就发生了改变,定价权控制在核心企业手中!

当然核心企业可以通过消费者品牌运作,来主导整个供应链的合作和外包,实现轻资产管理。

联结口二:资金链闭环,互联网金融导入

供应链管理中,只要上下游交易的信息流能形成完整闭环,就能创新互联网金融产品。

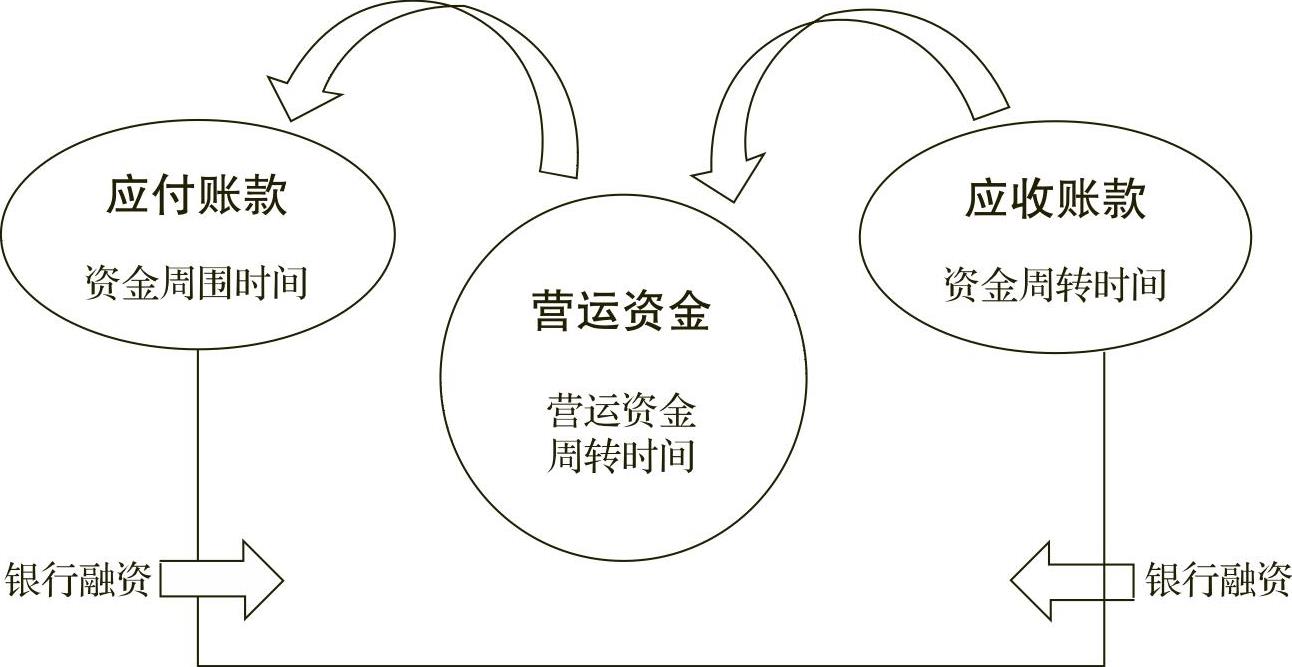

下面我们先来了解一下传统经营的资金流转,就能理解如何实现互联网金融。

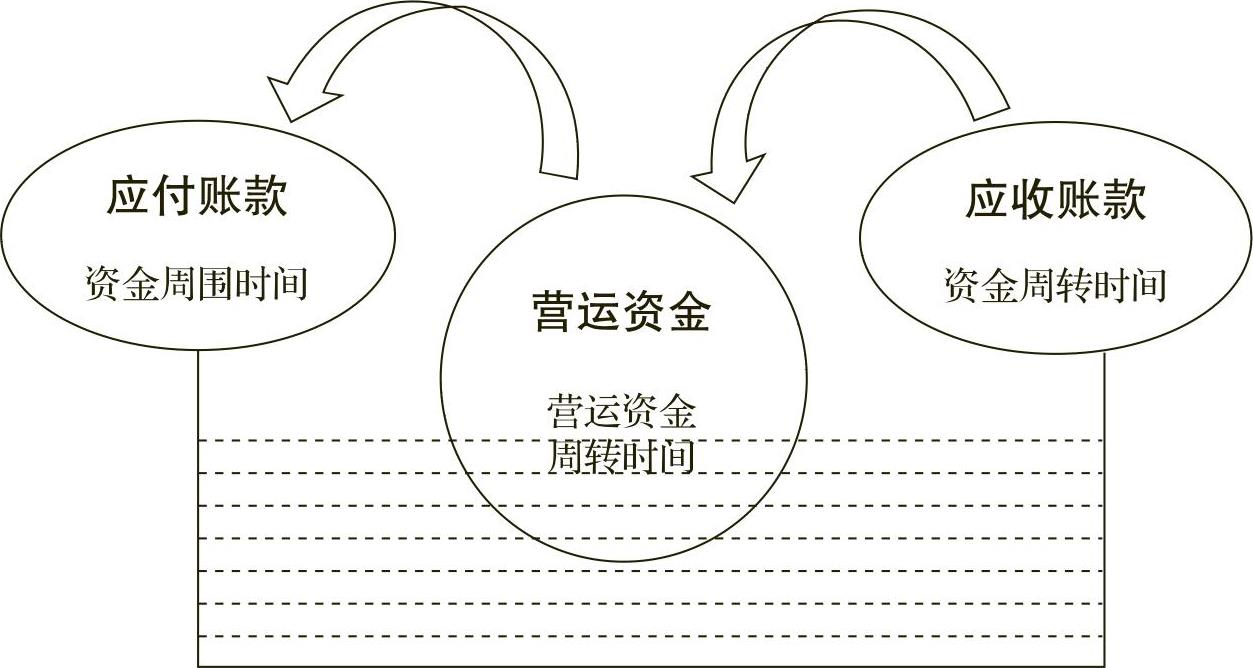

如图7-3所示,对于企业来说,日常经营的资金链通常包括三个方面:应收账款、应付账款、营运资金。企业销售产品后,如果不能及时收回货款,就会出现应收账款,应收账款通常有信用期,也就是赊销的时间。赊销时间越长,企业经营越被动。企业采购材料时,需要支付采购款,通常情况下,企业会与供应商协商,尽可能延迟付款,这样就会出现应付账款。延迟时间越长,对企业经营越有利,但供应商往往会根据企业的实际情况来确定授信周期,不会无限期给予赊销账期。一般情况下,企业必须有效控制销售后的回款和采购的付款,确保收支平衡。显而易见,收入越多,越及时,支付越少,越延迟,企业现金流就越好。

图7-3 企业资金流转示意图

营运资金是指企业日常经营所需的钱,比如员工发工资、仓库做库存、各种动力燃料费用等。一般来说,企业销售能及时收回货款,营运资金就不成问题,但如果销售回款慢,但材料采购都必须付现款,企业通常会出现营运资金紧张。这个时候就需要银行融资,或者通过其他方式筹资,以确保企业正常经营。

没有现金流,企业是危险的,哪怕利润再高,企业都随时有倒闭的风险。因此,在供应链管理中,资金链的管理非常重要。很多企业,只要解决好了资金链问题,就可以撬动整个行业。

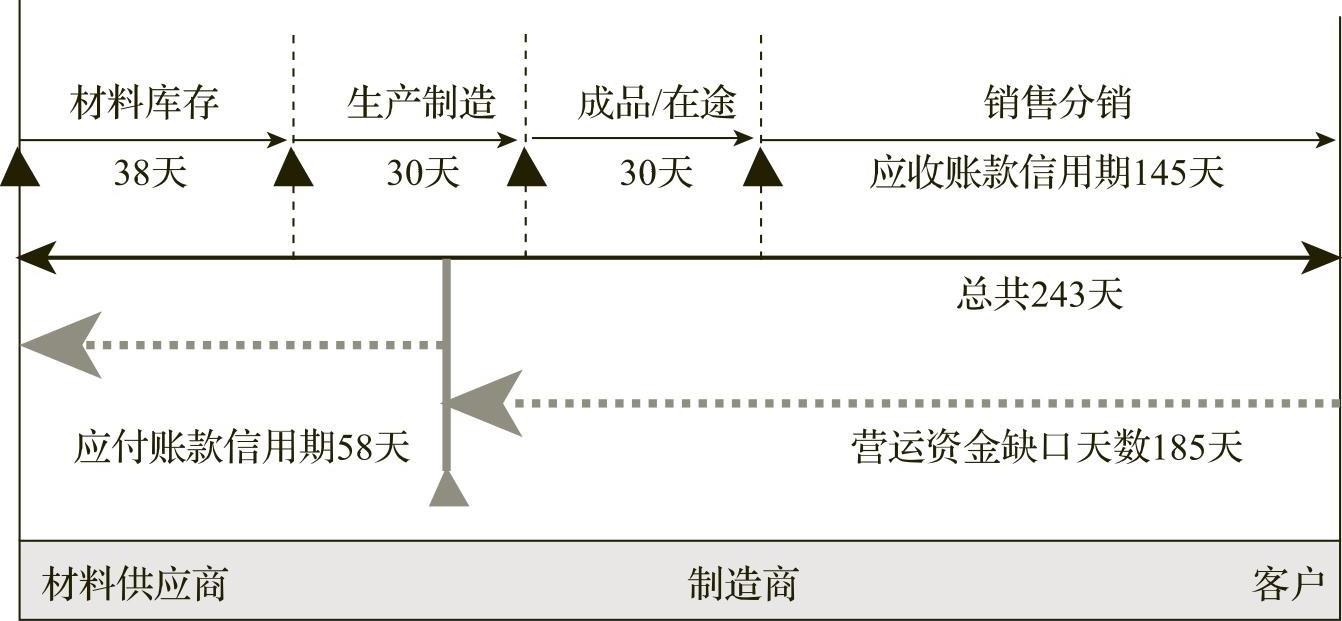

如图7-4所示,这是一个典型的制造业(以下简称R公司)的营运资金周转示意图。图中我们不难看出,这家R公司购买材料后,材料存放在仓库中的时间38天,生产制造时间30天,制造好放在成品仓库的时间30天,销售完毕,收回货款的时间145天。这样,产品整个周转时间天数为243天。(www.daowen.com)

图7-4 R公司营运资金周转示意图

R公司采购材料时,可以拖欠支付供应商资金的时间为58天。这样,我们就很容易算出来,R公司营运资金缺口天数为243天减去58天,资金缺口天数高达185天。显而易见,对于R公司来说,扩张越厉害,现金流缺口就会越大。如果企业利润高的情况下,销售回款和采购材料款之间有较大差额,可以通过利润的积累来填补一些现金流,如果利润不高,微利经营,就会变得非常危险。

现实经营中,这样的企业很多。比如出版行业、机械设备类行业、建筑材料行业、汽车零配件行业等。主要原因一是行业中供应链集聚效应非常明显,其他企业很弱势;二是供应链信息流不对称。当然,更多的是企业自身经营存在很多问题,忽略了现金流管理,导致资金都变成库存,躺在仓库里面、躺在生产现场;或者资金变成应收账款,躺在客户的口袋里面。表面上看,这些企业利润还很不错,但实际上企业账上没钱,生存状况堪忧。

在互联网经营中,核心企业打造好平台后,就必须打通供应链上下游交易信息流程和资金结算流程。比如,核心企业可以开发好供应链协同网上管理系统,确定和不同合作伙伴的业务结算规则,然后与合作伙伴的ERP系统,以及银行供应链结算系统进行接口。这样,就可以实现“背靠背”一键结算。即核心企业和银行以及供应链合作伙伴签订结算协议后,消费者一付款,核心企业就可以按照事先约定,在同一时间同步转账给不同合作对象。

供应链交易在线化、数据化后,供应链中角色之间的交易就透明了,这样就能做“1+N”的供应链金融。“1”表示核心企业,“N”表示供应链合作伙伴。同时,R公司的融资也能得到妥善解决。只要R公司的最终用户付款没有风险,核心企业平台就可以采取“委托贷款”方式,帮助R公司实现融资。当然,R公司也可以将应收账款打包,做保理融资。不管怎样,R公司必须找到最终用户回款的受控点,确保回款基本没有风险,才能很好地融到资金。

事实上,更多有条件的互联网企业,都采取池融资模式进行经营,如图7-5所示。所谓的池融资,就是设定业务规则,让最终用户的付款沉淀在互联网平台企业账户中。买卖双方交易完毕,互联网交易平台企业再将货款支付给供应方。利用时间差,形成资金沉淀池。比如,阿里巴巴的支付宝就是典型。买家和卖家交易达成,买家下达订单后,通过支付宝进行货款支付,资金进入支付宝的资金池,一直到买家收到货物,确认订单,并在平台网站上确认签收进行评价后,支付宝才完成担保,将货款转付给供应商。

图7-5 池融资创新示意图

除了第三方担保形成资金池以外,很多互联网公司采取会员预付款模式,建立资金池。比如出版行业推出的电子图书,就可以向消费者推出包年卡、包月卡,将消费者会员费作为预收账款,提前收到公司。消费者实际消费时,已经出现延迟。这种方式,在互联网会员制模式的公司中大量应用,比如互联网游戏行业。

联结口三:物流整合,降低空返率,加快到货速度

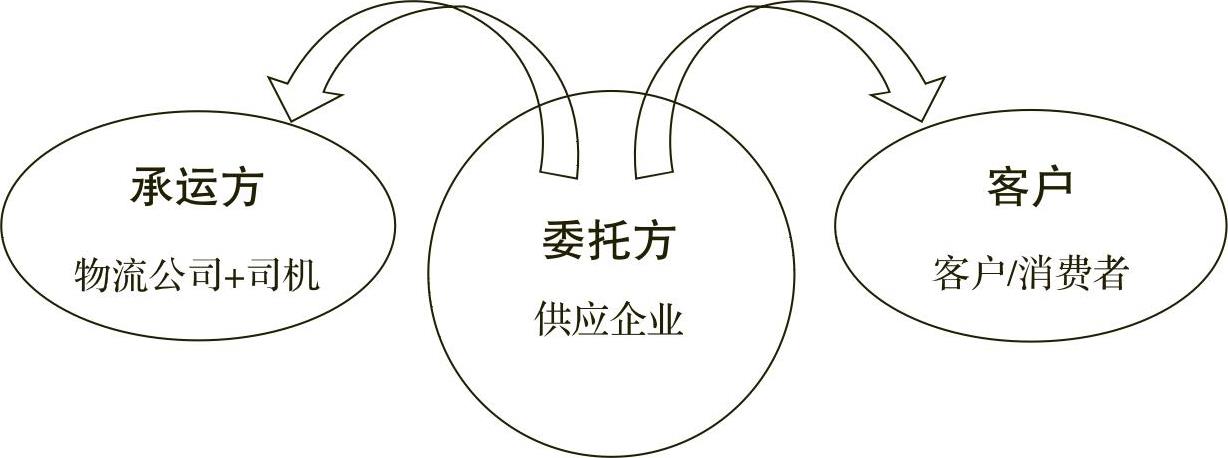

在整个供应链中,物流信息断链是非常普遍的事情。主要原因在于委托方(委托方是指委托物流公司运输的供应企业)很难监控承运方(承运方是指承接运输的物流公司、货物运输司机等)的运输费情况。如图7-6所示,承运方多数信息化水平低,不能实现数据在线化,这样就会导致最终用户(客户或消费者)无法及时知道货物运输情况。

图7-6 企业物流链示意图

要实现供应链互联网化,就必须打通物流运输接口。没有条件的企业,尽可能找物流信息化水平高的企业合作。有条件的企业应该建立自己的物流管理系统,并将其与互联网联结;或者直接建立基于Web端或移动端的网络平台,给承运方或客户提供入口,方便合作伙伴随时查询物流信息。

互联网化后,供应链中的核心企业则很可能扮演第四方物流,连通供应方、客户、第三方物流公司,及时调度和安排仓储物流运力,全程透明化监测物流状况。大量使用RFID、智能物流车、电子标签、手持设备、智能仓库货架、智能分拣配送传输系统、机器人等智能化系统,让物料和商品全程可以进行信息交互、确保即时交付。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。