为了让读者更直观地纵览可行性研究报告中计算部分的分析编写过程及报告呈现结果,特别是财务报表的生成,在此特附上一个房地产开发项目可行性研究报告计算部分的优秀案例供读者鉴赏。

该案例在进行计算之前把项目的实施进度计划和计算期以及贷款条件、费税率等与接下来的计算相关的基本数据都给予了说明,这些为之后的计算带来更多的便利。而且该案例中具有相对完整的各种财务报表,分析步骤也很周密,与本书的框架对比仅仅少了概率分析一项,而这一项本身并不是必不可少的,所以说本案例仍然具有完整却不失简约的风格,值得借鉴。

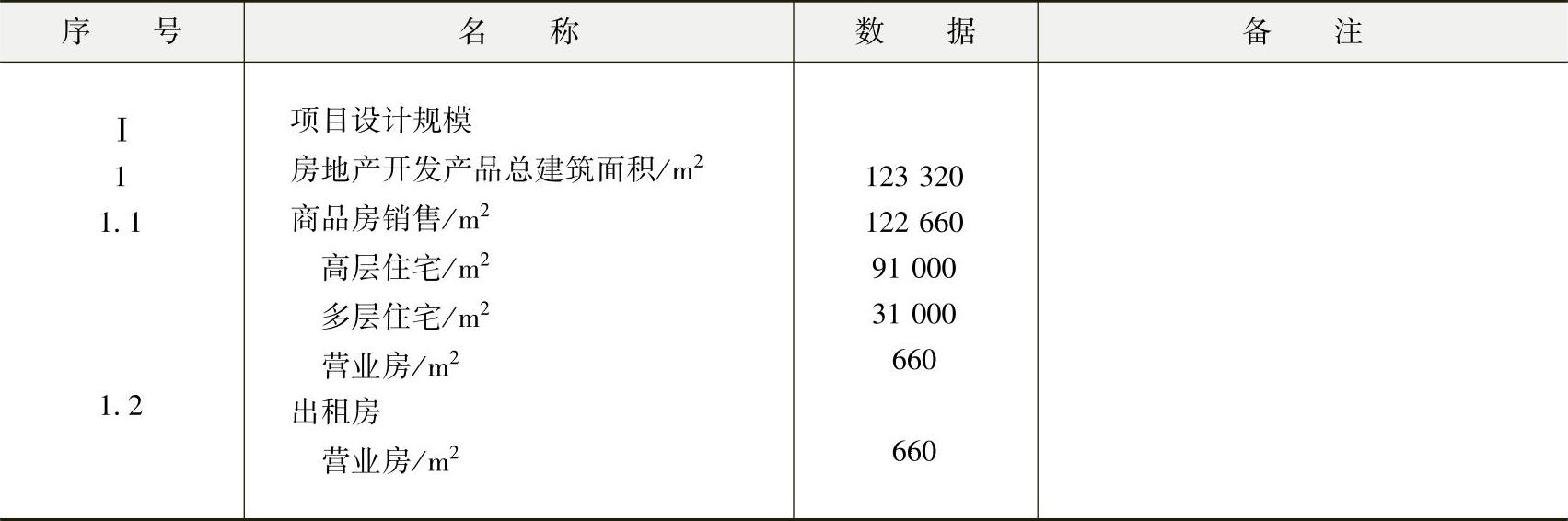

1.项目的基本数据(表16-1)

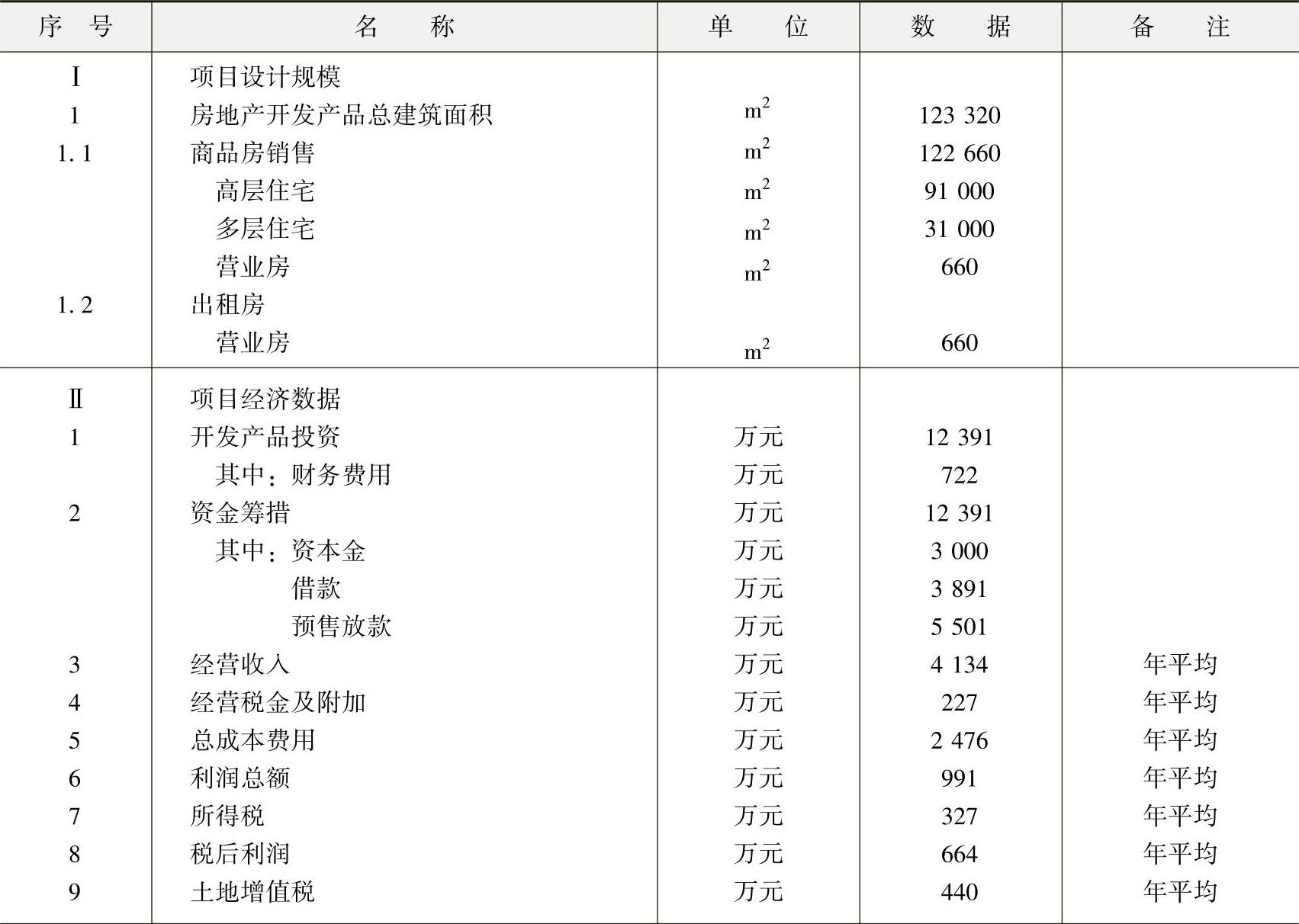

计划2010年10月开始施工,建设工期为3年,项目计算期为6年。

表16-1 项目数据 (单位:m2)

2.贷款条件

年利率5.85%,按单利计息,宽限期3年,3年等额还本。

3.税费率表(表16-2)

表16-2 税费率表

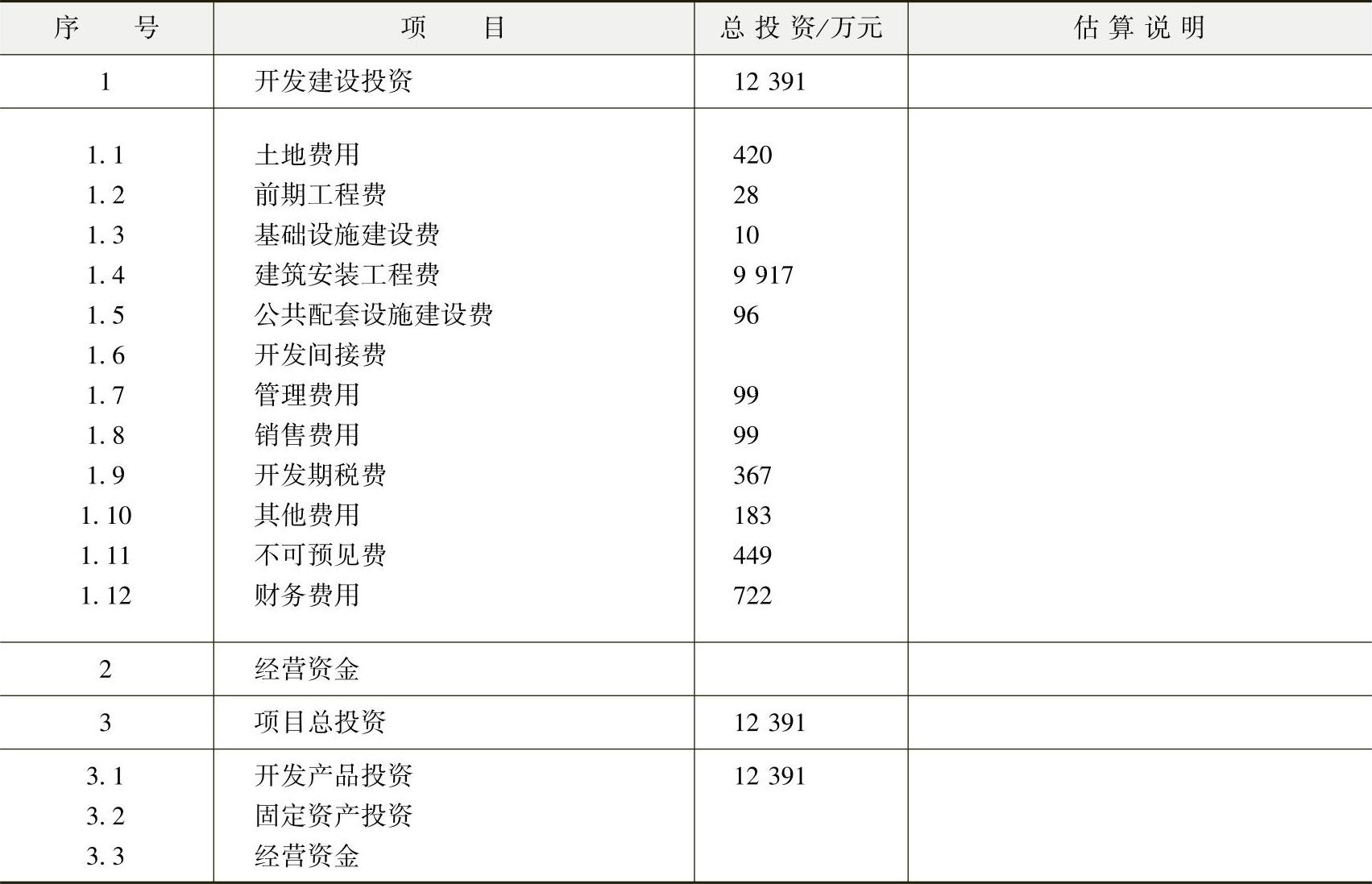

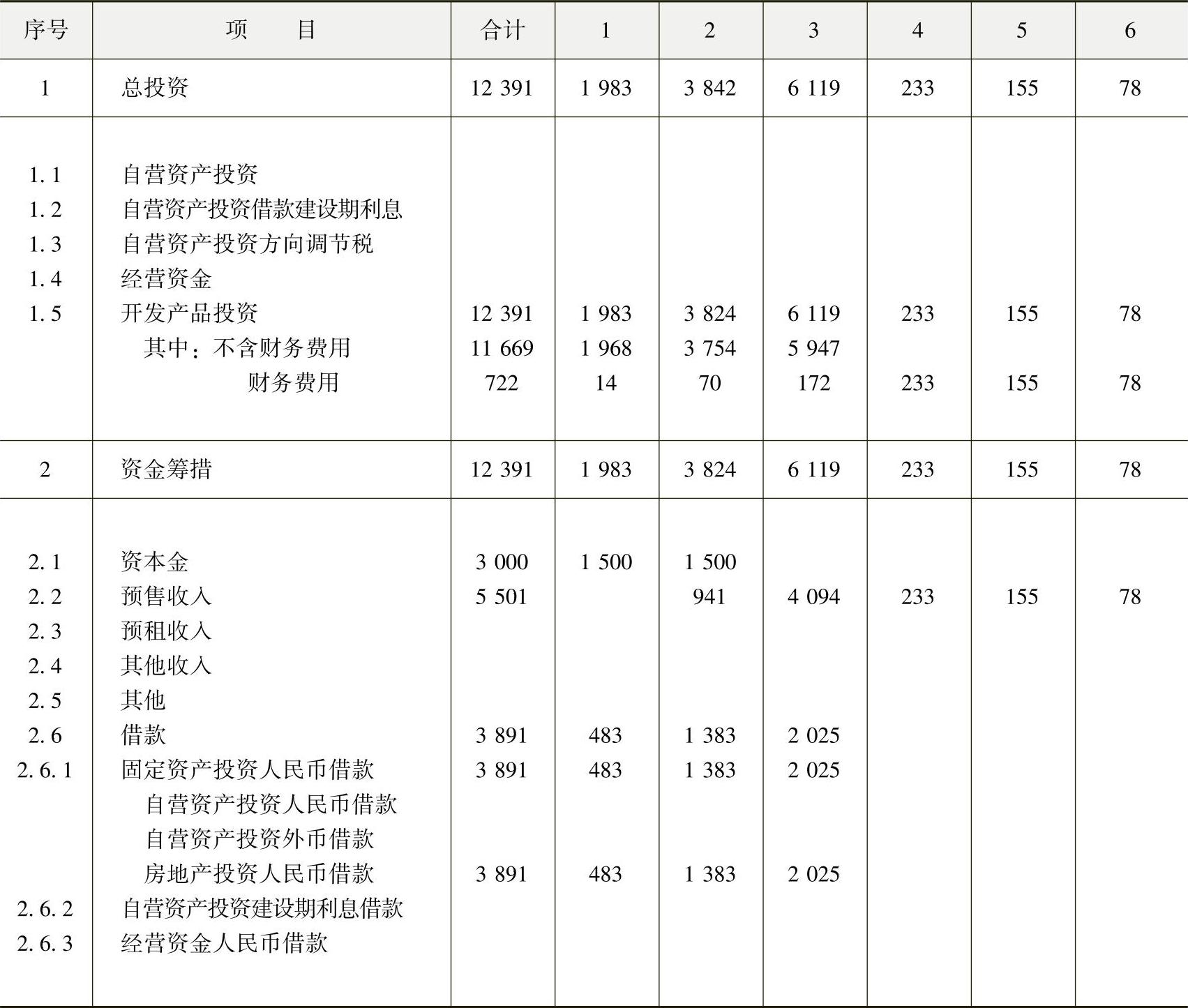

4.投资成本费用估算

本项目总投资12391万元,其中土地费420万元、前期工程费28万元、基础建设费10万元、建筑安装工程费9917万元、公共配套设施费96万元、管理费用和销售费用各99万元(按建筑安装工程费的1%)、开发期税费367万元、其他费用183万元、不可预见费449万元及财务费用722万元组成(表16-3)。

表16-3 项目总投资估算表

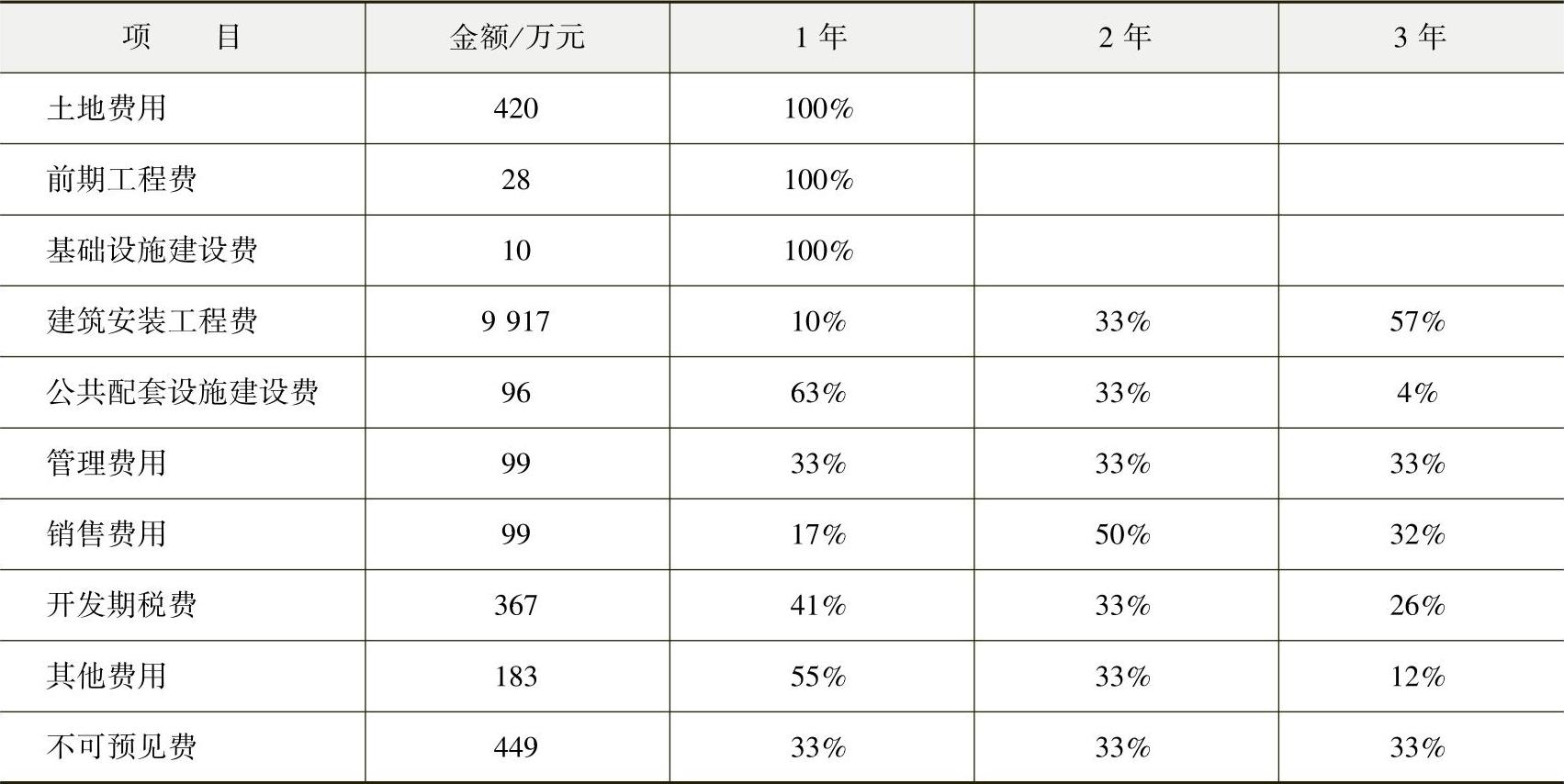

5.用款计划(表16-4)

表16-4 用款计划表

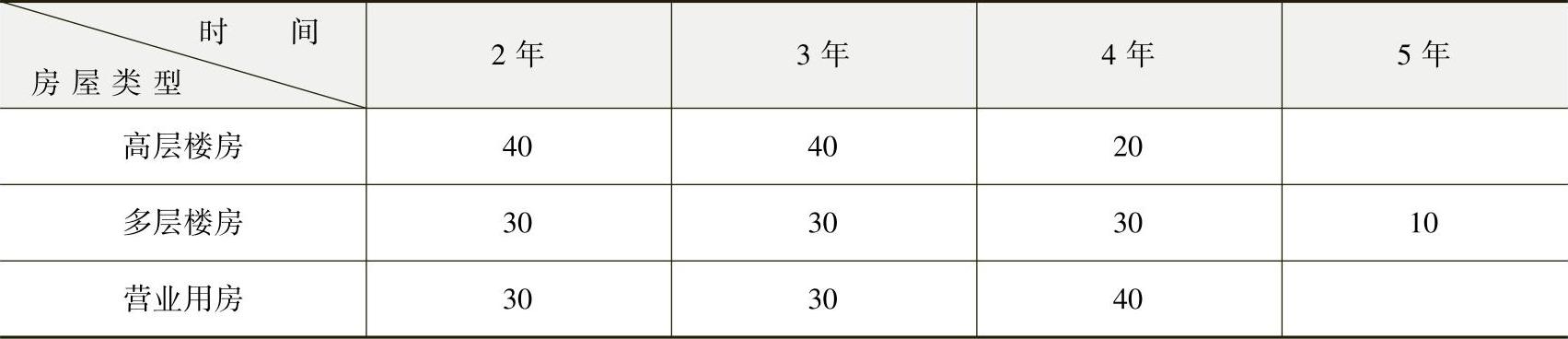

6.销售与出租计划

××小区项目高层、多层住宅和部分营业用房计划在4年内全部出售。住宅楼从项目开工第2年开始预售,分期付款,按20%、70%和10%分3年付清。出租房第4年开始出租,出租率第4年为80%,以后各年均为100%。各类房屋销售计划见表16-5。

表16-5 房屋销售计划表(%)

根据××市近期相同房地产项目的售(租)价和居民购买力的预测,计划小区高层住宅楼售价1800元/m2,多层住宅楼售价1250元/m2,营业用房一半出售,售价3500元/m2。售房加权平均价为1670元/m2。营业用房另一半出租,租价1000元/m2,建设期出租房不预租。

7.资金筹措

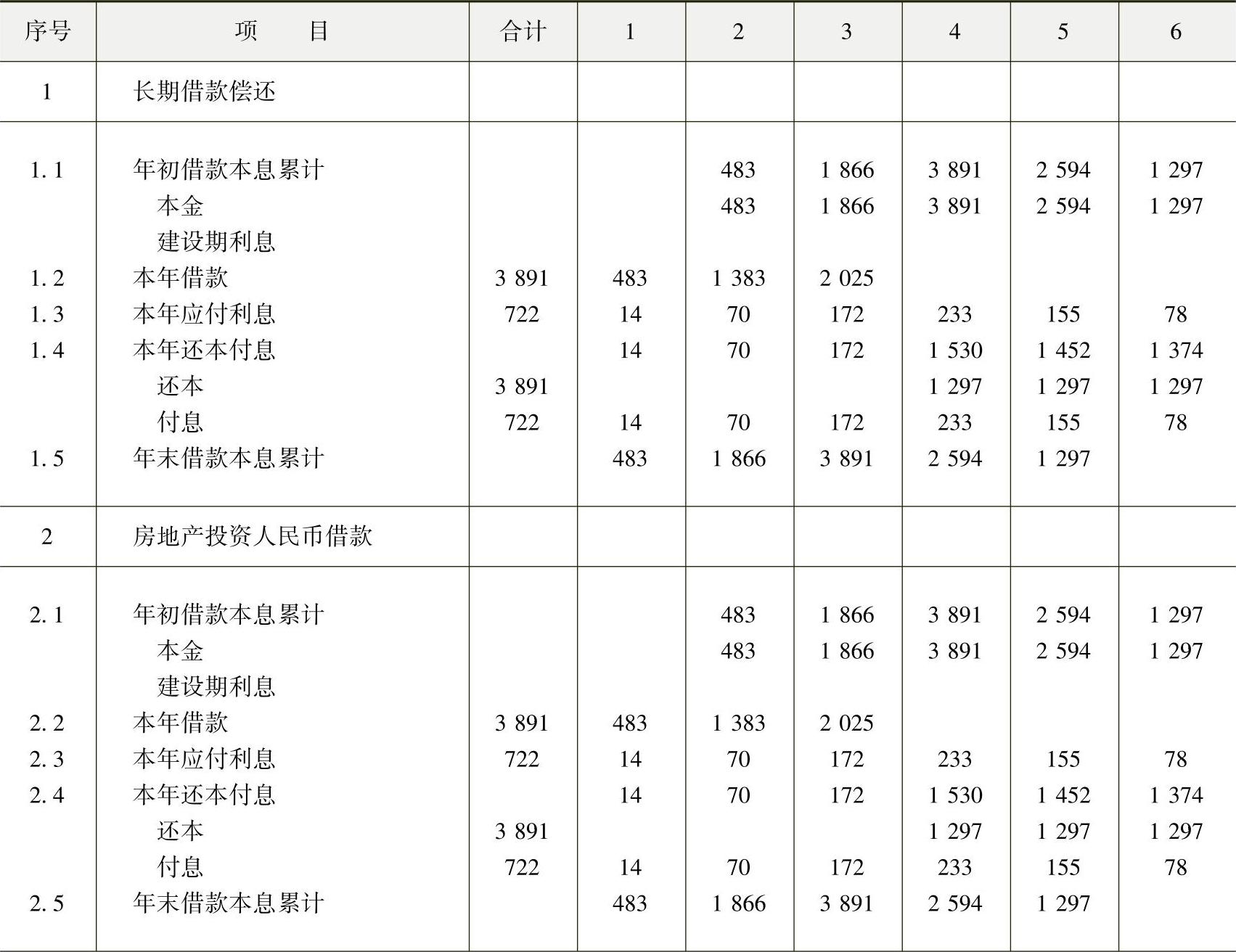

项目总投资12391万元,其中项目资本金3000万元,分两年等额投入;商业银行贷款3891万元,3年的贷款比例分别为12.4%、35.6%和52%;不足部分拟由预售房款解决。详见表16-6~表16-9。

(1)贷款资金

表16-6 长期借款还本付息估算表 (单位:万元)

(续)

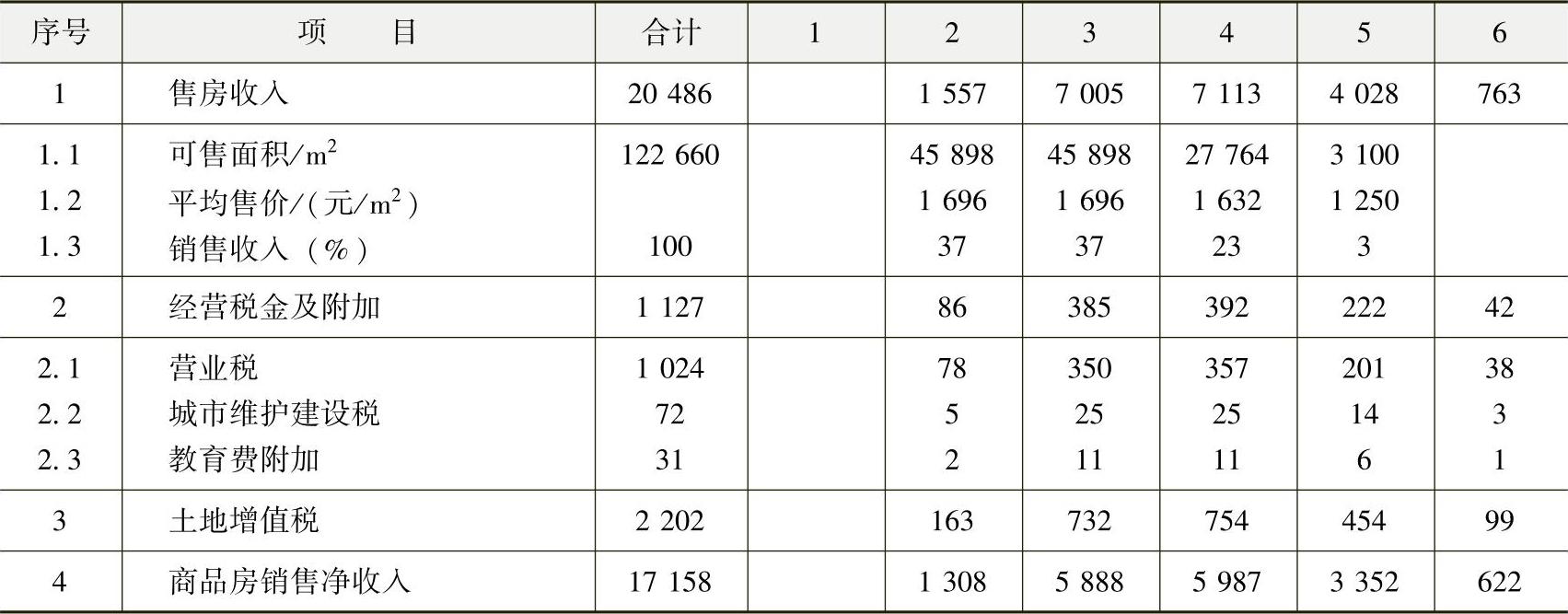

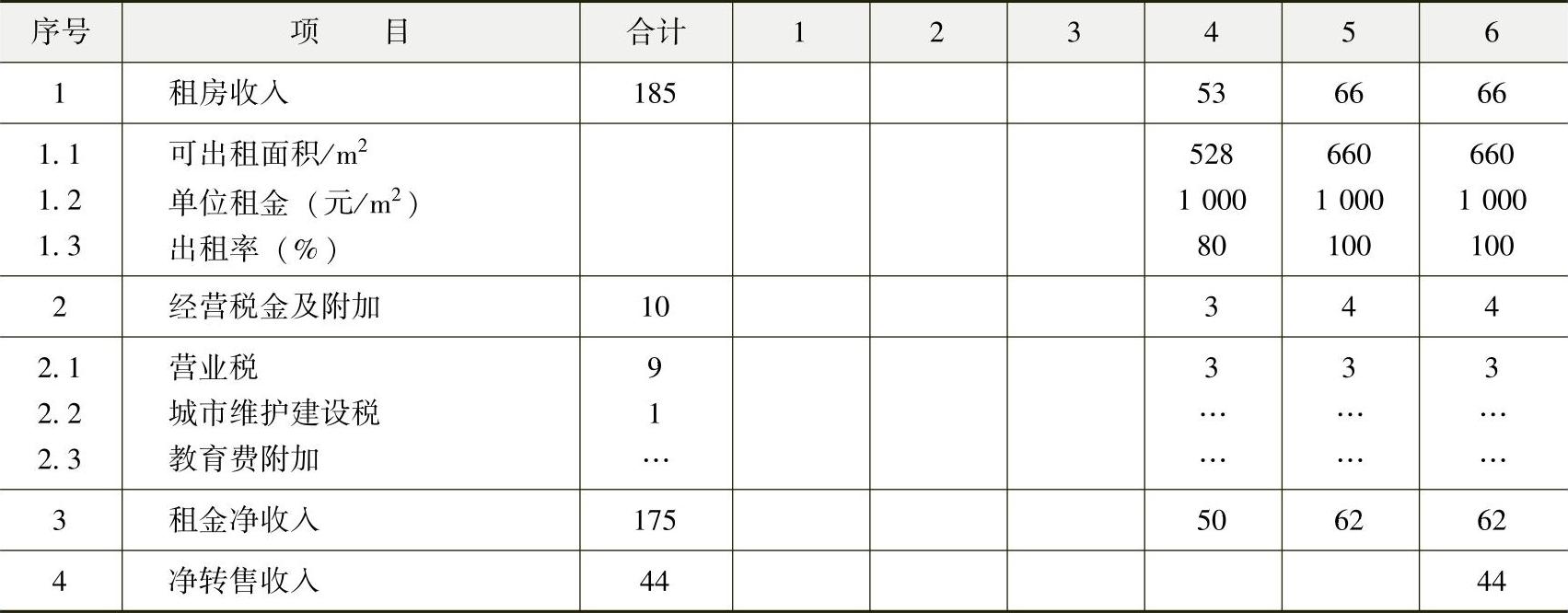

(2)预租售收入

表16-7 售房收入与经营税金及附加估算表 (单位:万元)

表16-8 租房收入与经营税金及附加估算表 (单位:万元)

(3)资金筹措分析

表16-9 投资使用计划与资金筹措表 (单位:万元)

8.财务分析

(1)分析依据

原建设部2000年发布的《房地产开发项目经济评价方法》。

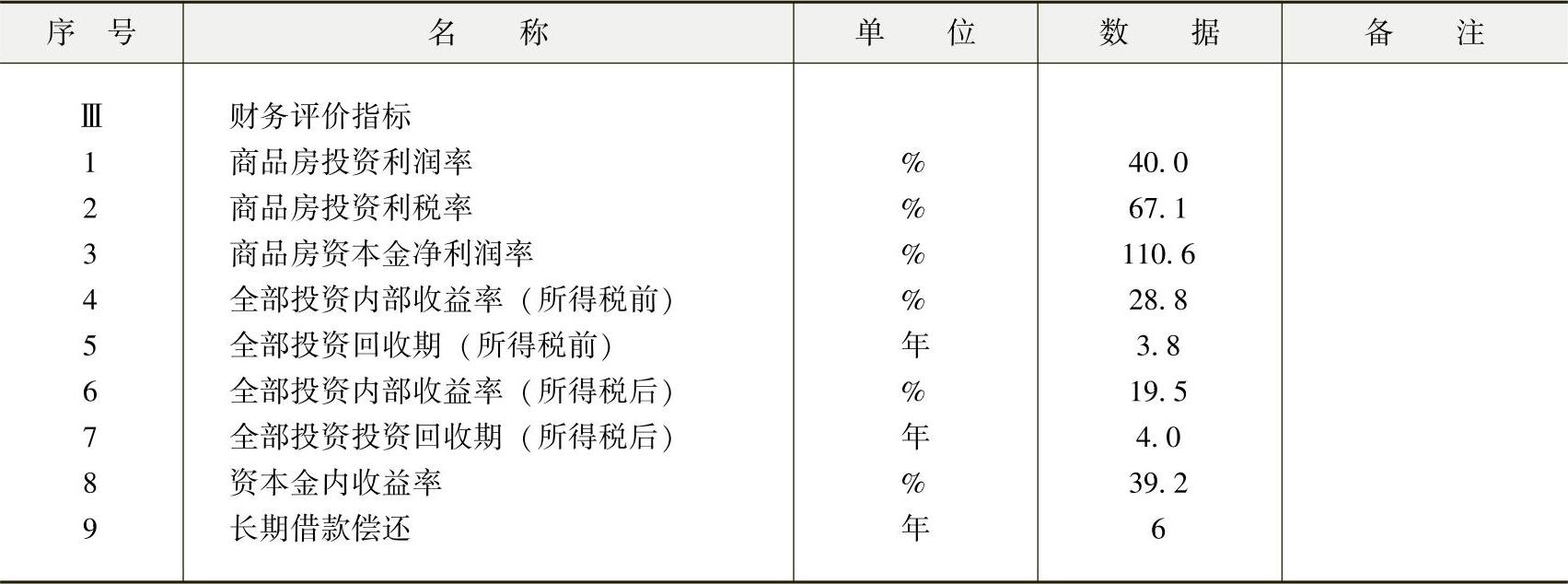

(2)盈利能力分析

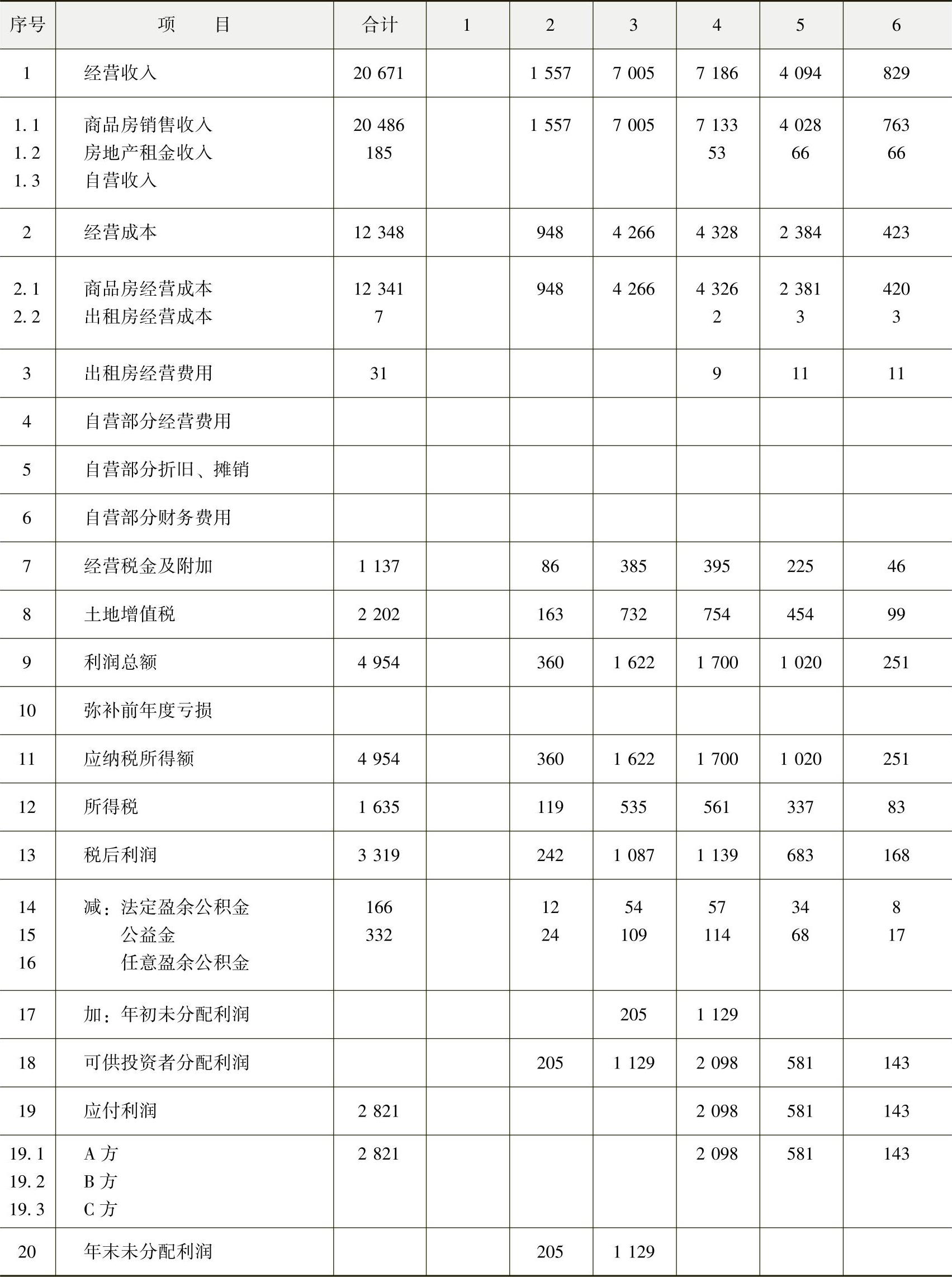

项目在计算期内经营收入20671万元,可获利润4954万元,扣除所得税、公益金、公积金后还有2821万元可分配利润。项目缴纳的经营税金为1137万元,所得税为1653万元,土地增值税为2202万元,合计缴纳税金4973万元。和项目业主投入的资本金3000万元相比,在6年内项目盈利和缴纳税金的绝对额是相当高的,表明项目的盈利能力是比较强的。(https://www.daowen.com)

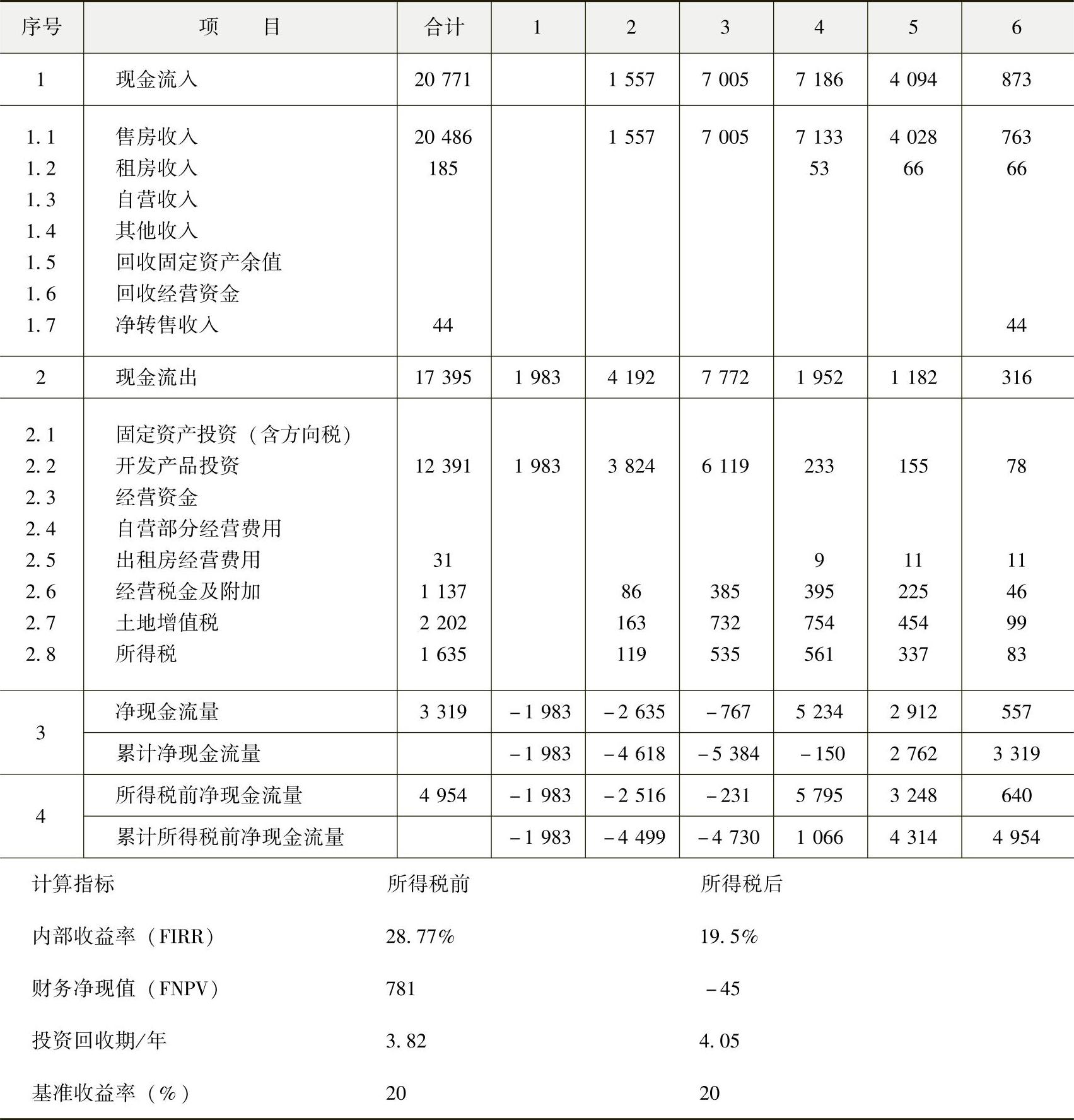

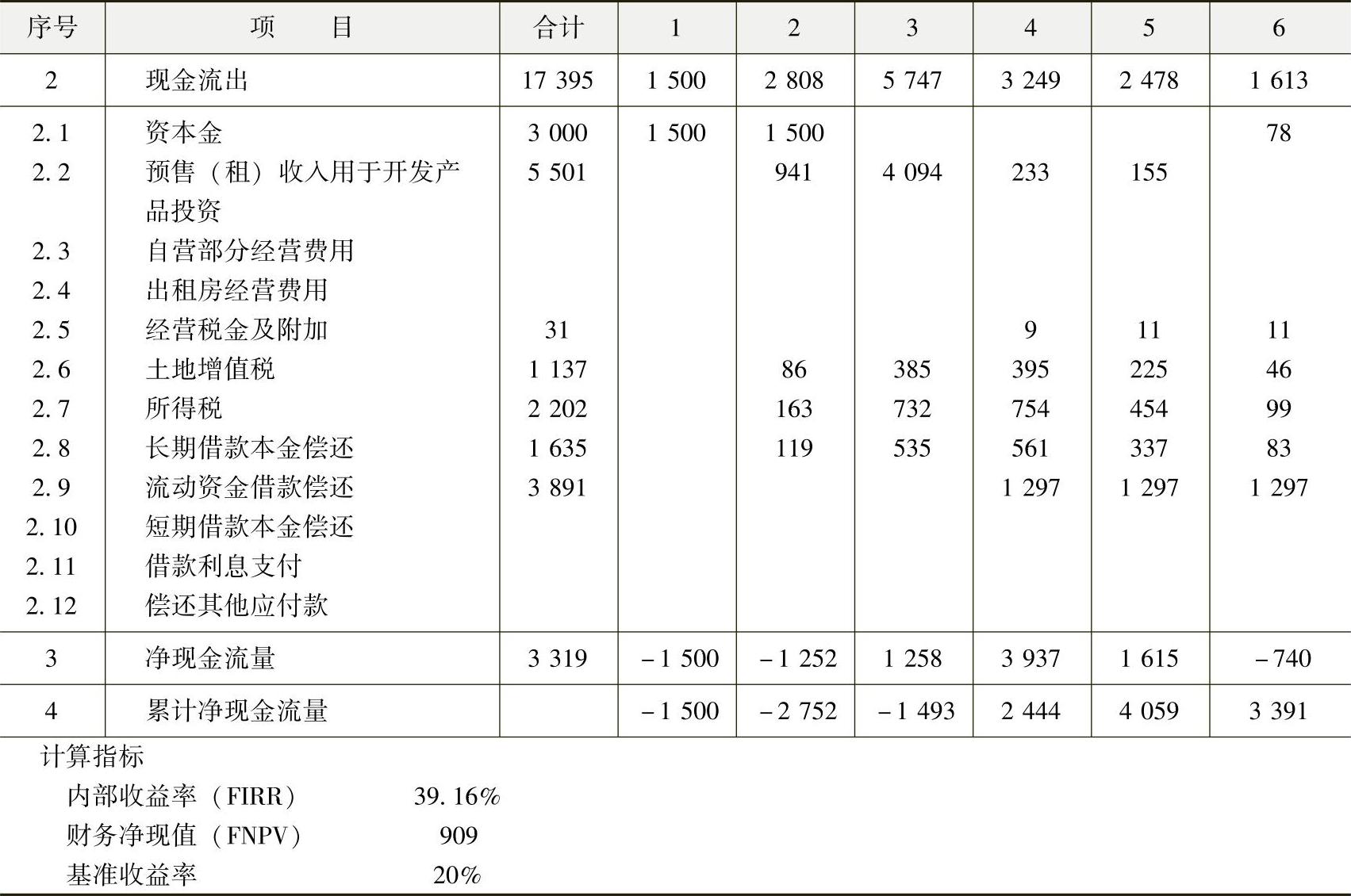

项目全部投资内部收益率(所得税前)为28.8%,在预期可接纳内部收益率20%之内。项目净现值为781万元,项目投资回收期为3.8年。资本金内部收益率为39.2%,项目净现值为909万元。见表16-10~表16-12。

表16-10 损益表 (单位:万元)

表16-11 财务现金流量表(全部投资) (单位:万元)

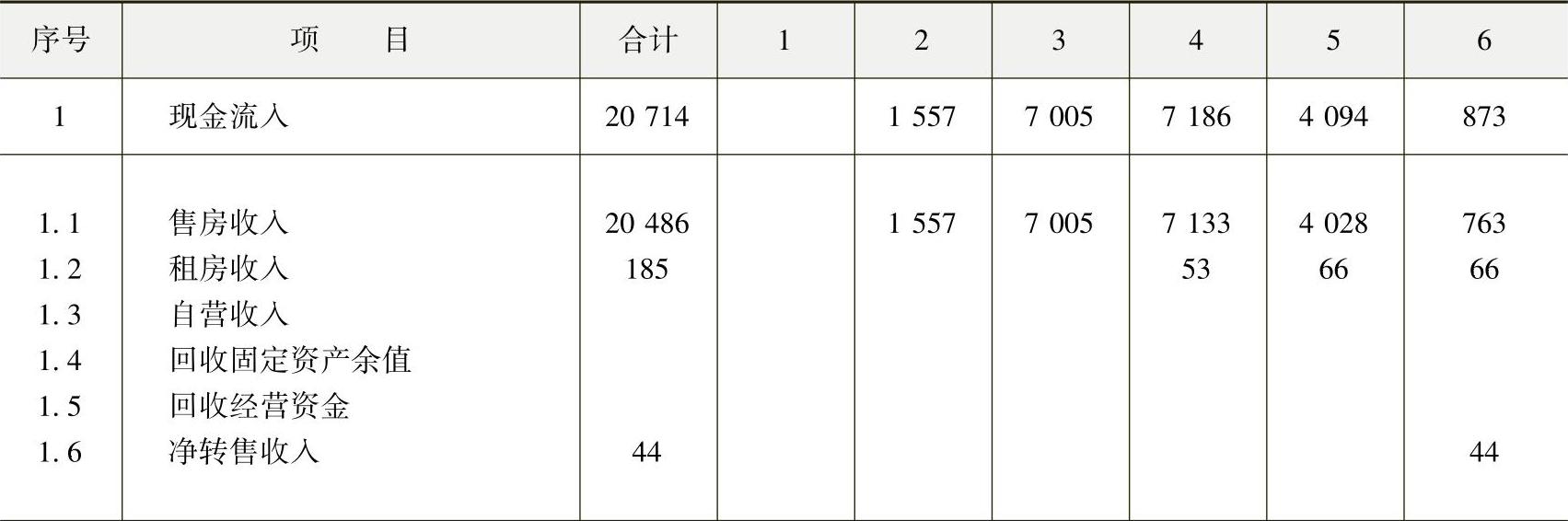

表16-12 财务现金流量表(资本金) (单位:万元)

(续)

其中:商品房总投资利润率=利润总额÷总投资×100%=4954万元÷12391万元×100%=40%。商品房资本金净利润率=税后利润÷资本金×100%=3319万元÷3000万元×100%=110%。

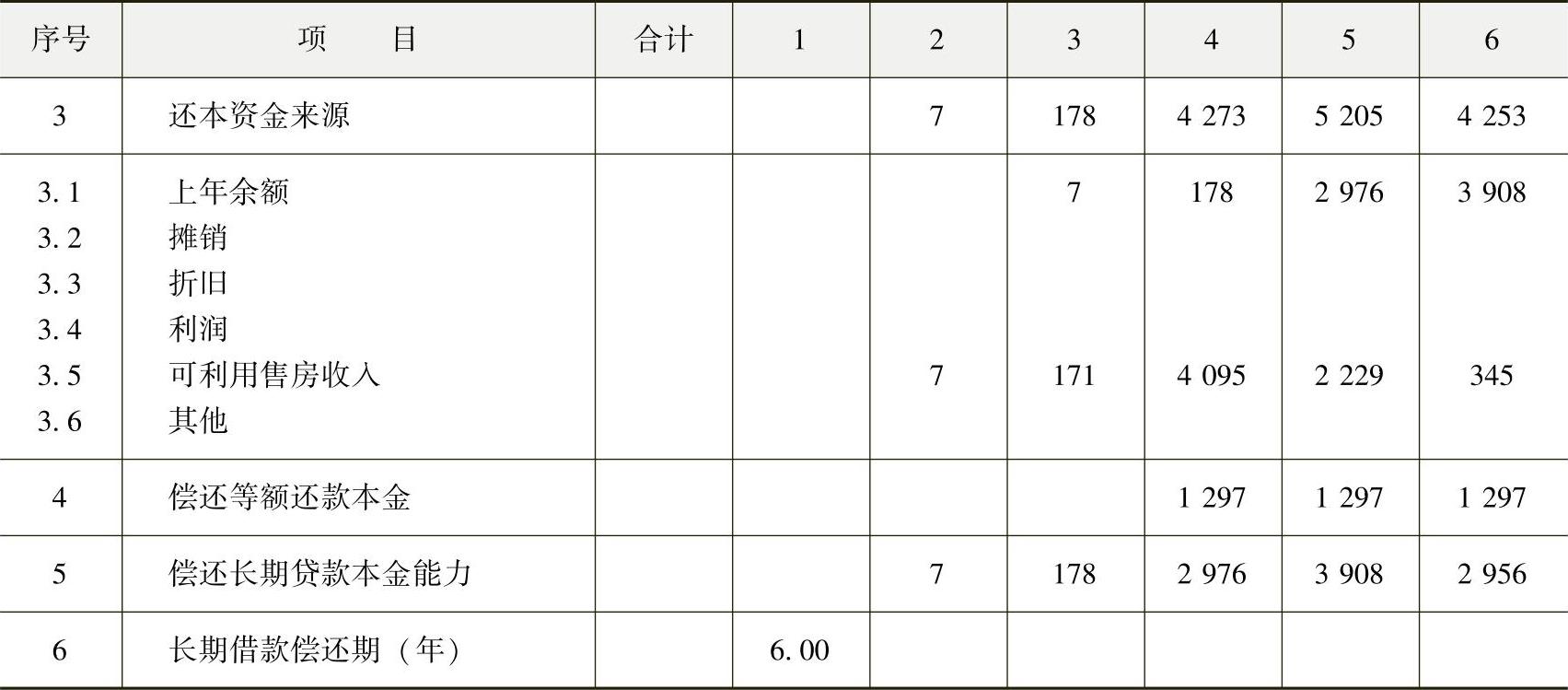

(3)清偿能力分析

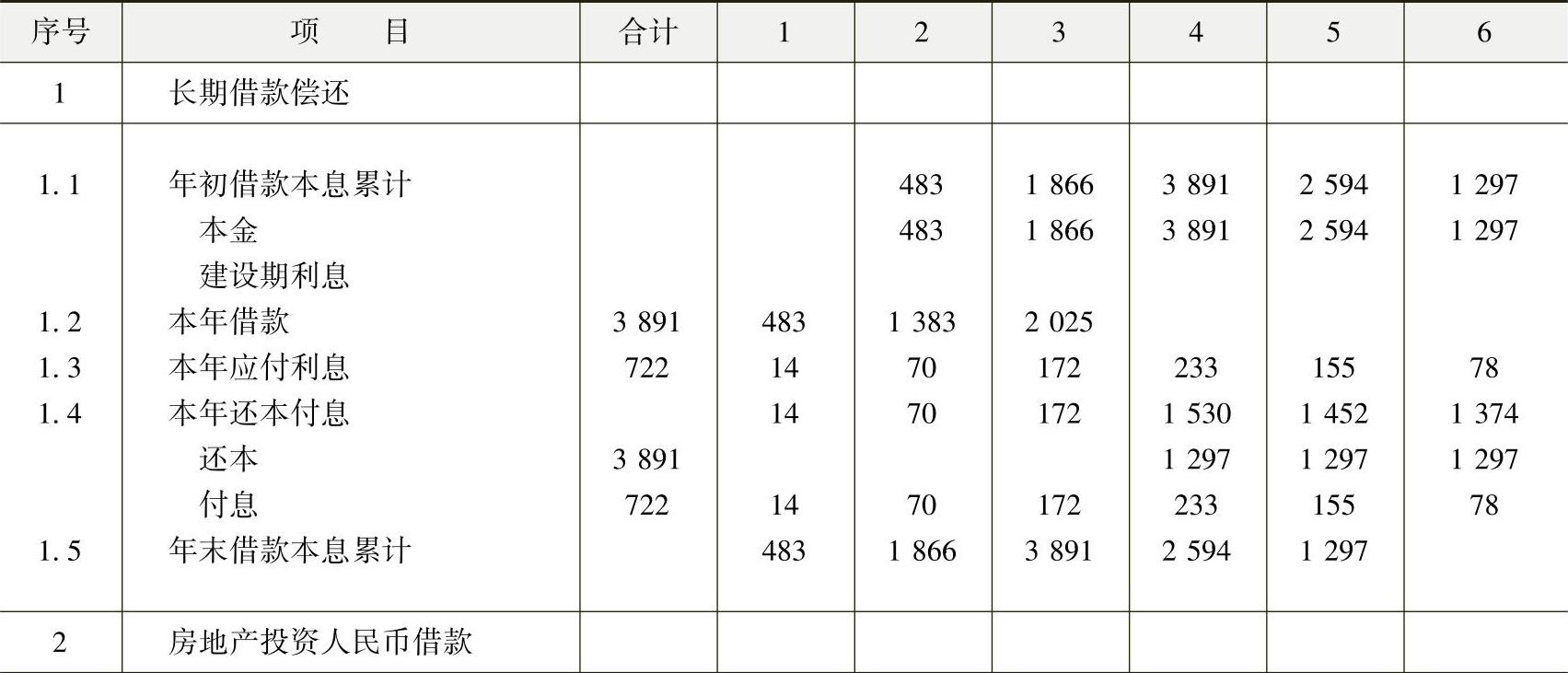

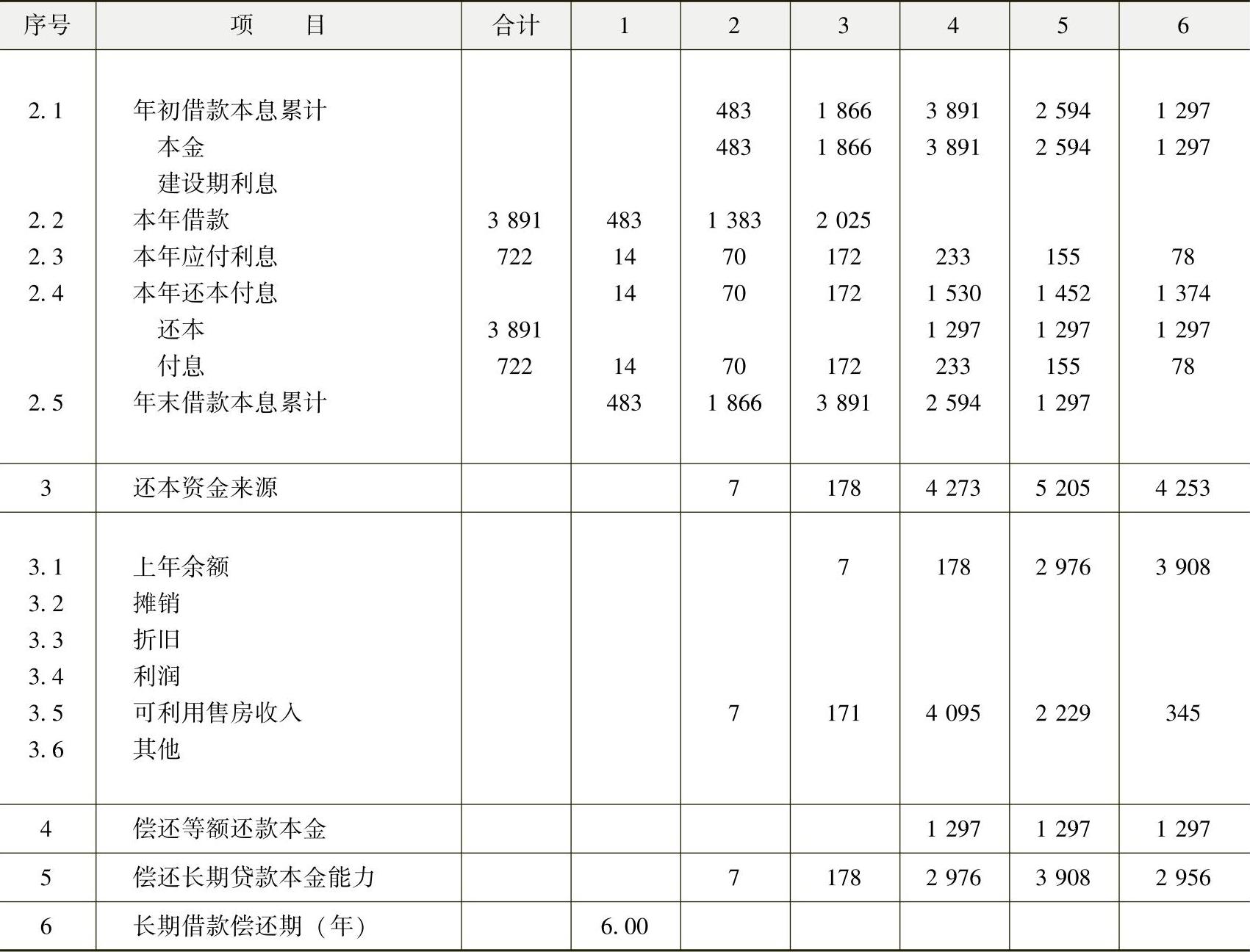

按照项目的借款条件和还款计划,项目建设期不还本金,从第4年开始分3年等额偿还本金,每年还1297万元;借款利息每年照付,总计付利息722万元。清偿能力分析见表16-13。

表16-13 清偿能力分析 (单位:万元)

(续)

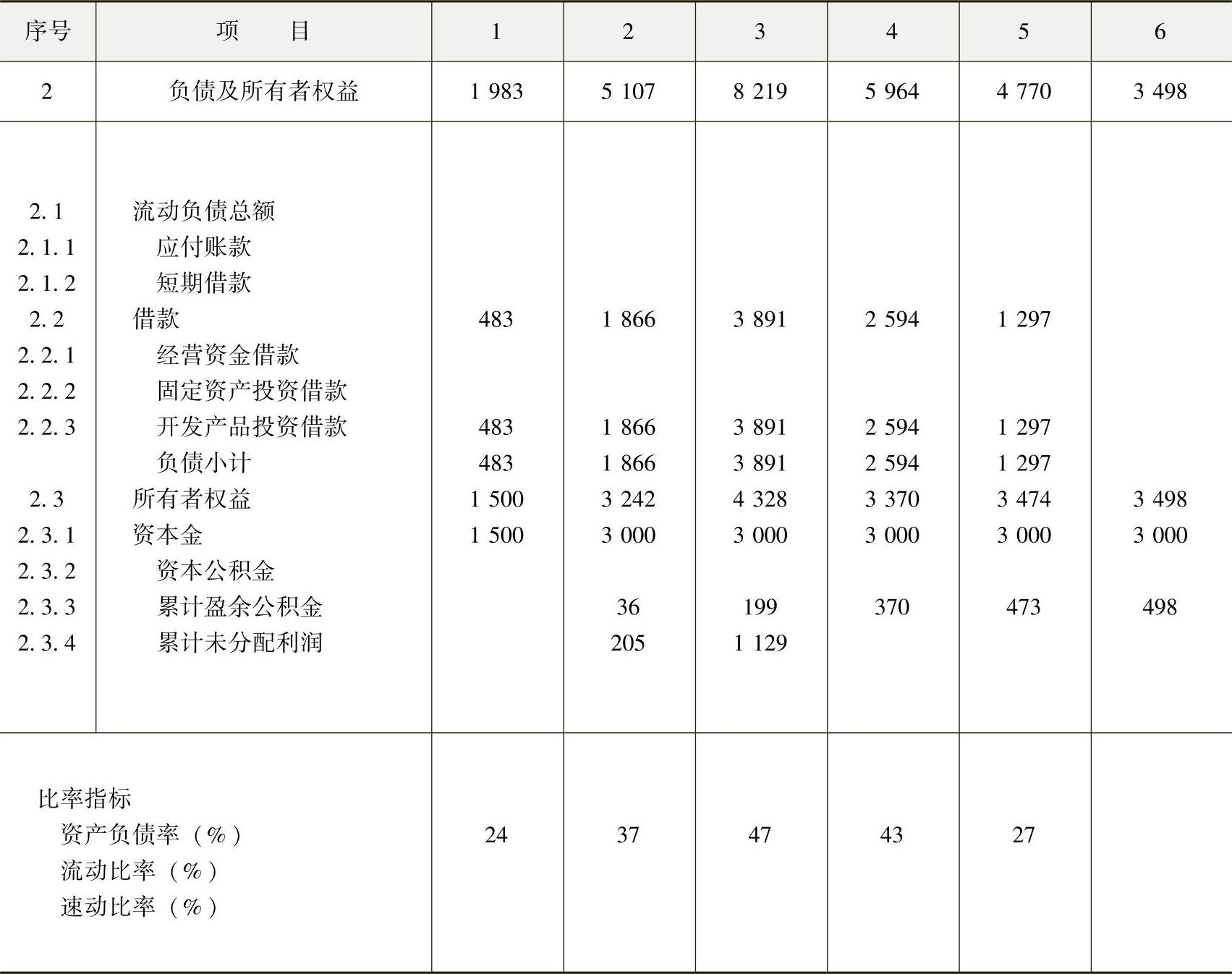

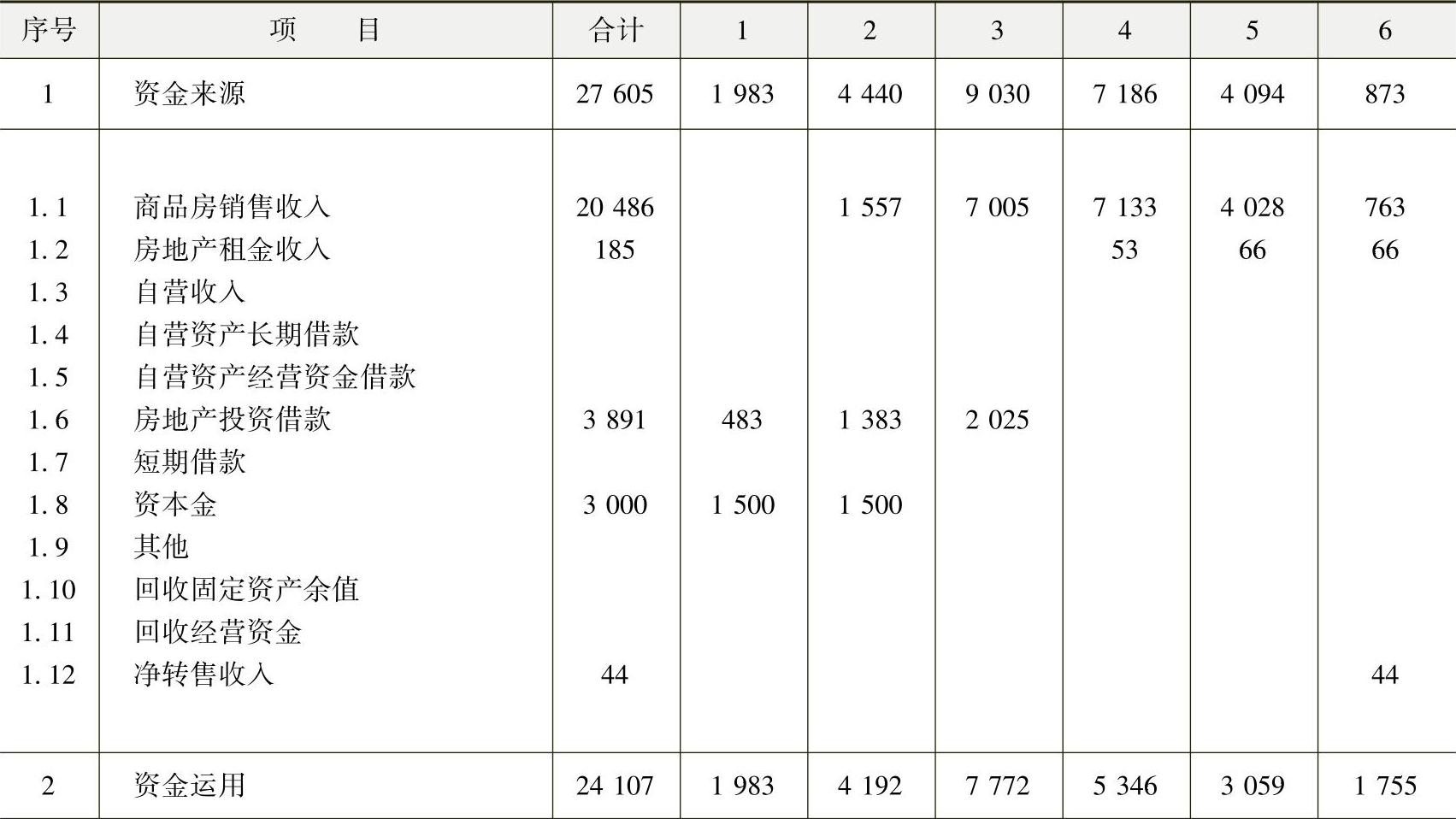

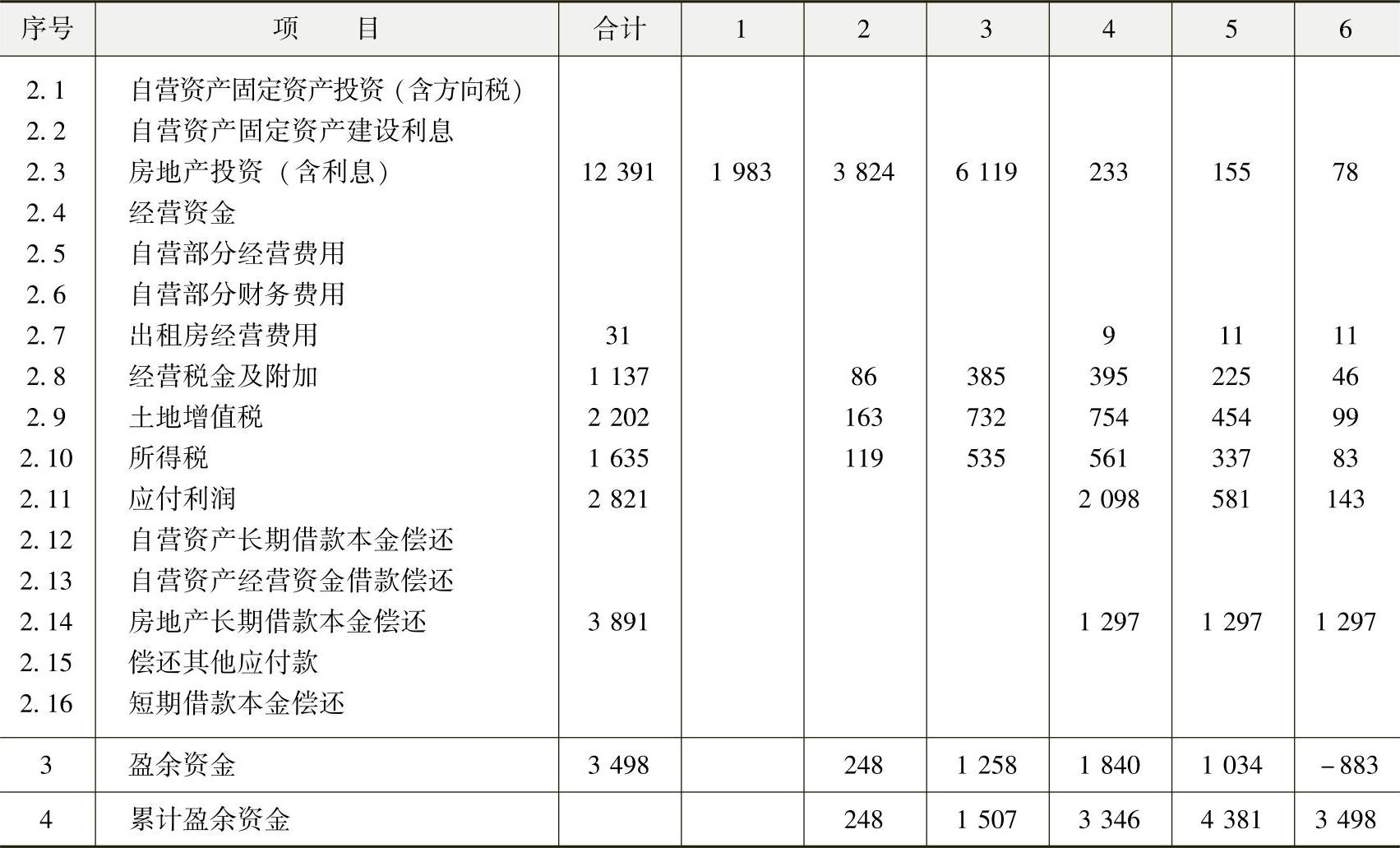

(4)资金平衡分析

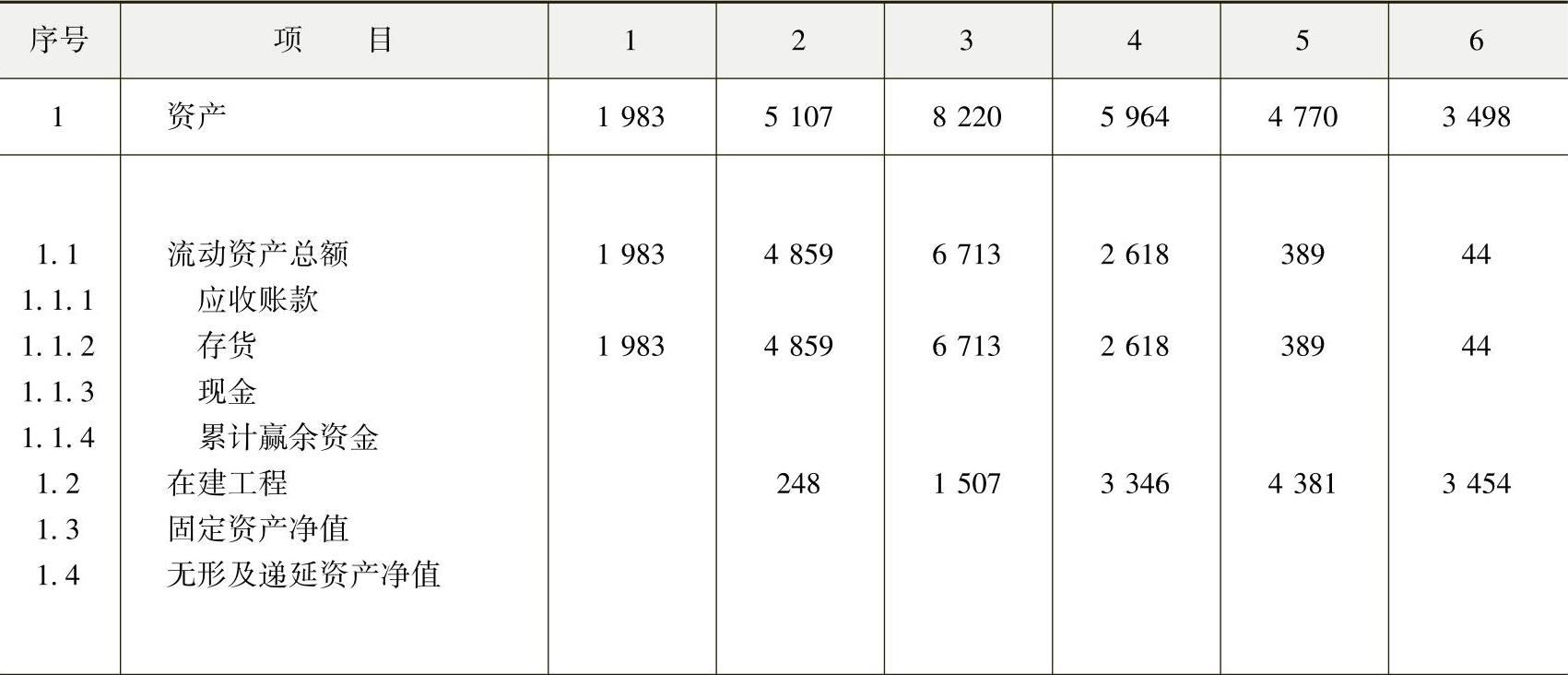

在项目计算期内,各期资金的来源与运用是平衡有余的。资产负债率是比较低的,资产负债率最高时(第3年)仅47%。因此,从总体上看,项目的清偿能力是比较强的。资金平衡分析和资产负债分析见表16-14、表16-15。

表16-14 资产负债表 (单位:万元)

(续)

表16-15 资金来源与运用表 (单位:万元)

(续)

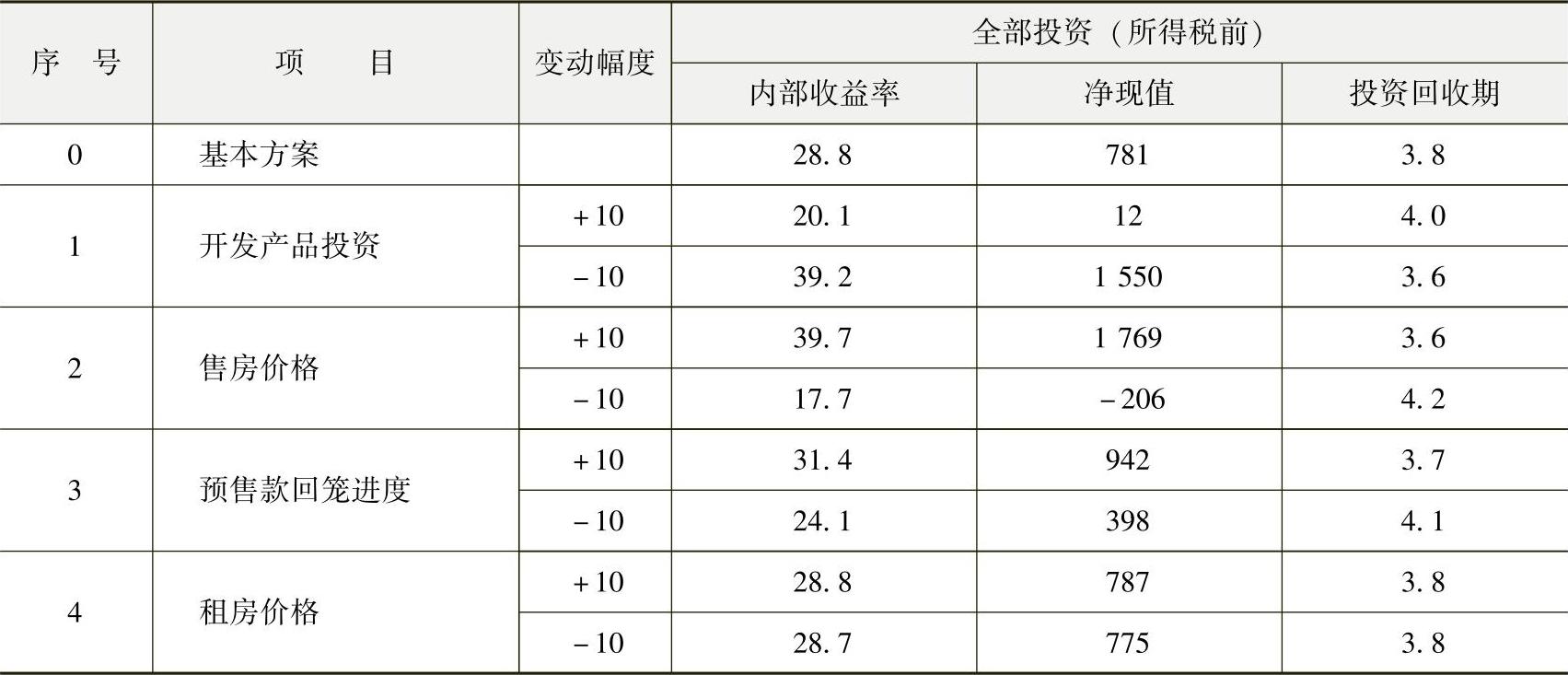

9.风险分析

(1)敏感性分析

将开发产品投资、售房价格、租房价格和预售款回笼进度等因素作为不确定性因素进行敏感性分析,分析结果表明开发产品投资和售房价格两个因素对项目的效益最为敏感。如果开发产品投资和售房价格分别向不利方面变动10%,则全部投资内部收益率将分别下降至20.1%和17.7%,净现值分别下降至12万元和-206万元,投资回收期则增加到4.0年和4.2年。预售款回笼进度相对较不敏感。最不敏感的是租房价格,这是因为计算期只有6年,而且是从第4年才开始出租,租房收益占整个项目收益的比重较小。详见表16-16(图略)。

表16-16 敏感性分析表

(2)临界点分析

临界点分析是项目评价的另一方面,它反映在预期可接受是投资内部收益率下,投资方能承受的各种重要因素向不利方向变动的极限值。根据敏感性分析,假定投资者期望的内部收益率为20%,在这种情况下,开发产品投资的临界点为13651万元,增加1260万元;平均售房价格的临界点为1538元/m2,下降1260万元:土地费用的临界点为1580万元,增加1160万元;售房面积的临界点为108377m2,减少14253m2,详见表16-17。

表16-17 临界点分析表

10.结论

该项目符合国家产业政策和发展方向,小区房屋销售价格适中,预计工程完工后,销售前景会令人满意。项目的实施将对××市的建设和改善居民居住条件和居住环境起到积极作用。项目内部收益率达28.8%,6年内上缴各类税金总计达4973万元。具有良好的经济效益和社会效益,且具有较强的抗风险能力。项目选址适宜,总平面布置和方案设计合理,从技术方面看项目也可行。项目主要经济技术指标见表16-18。

表16-18 主要经济指标表

(续)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。