概率分析就是一种同时考虑事件的发生概率及其影响程度,用期望值指标来估价风险程度以进行效益评定的分析方法。所谓事件发生的概率,实质上是事件发生可能性大小的一种度量;所谓期望值即数学期望,是同时考虑经济指标取值大小及其发生概率大小的一种量度。

通俗地说,概率分析是使用概率研究预测不确定性因素对房地产项目经济效益影响的一种定量分析方法,通过分析不确定性因素的变化情况和发生的概率,计算在不同概率条件下房地产项目的经济评价指标,说明房地产项目在特定收益状态下的风险程度。概率分析的一般步骤为:

1)列出需要进行概率分析的不确定性因素。

2)选择概率分析所使用的经济评价指标。

3)分析确定每个不确定性因素发生的概率。

4)计算在给定的概率条件下经济评价指标的累计概率,并确定临界点发生的概率。

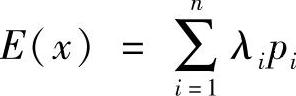

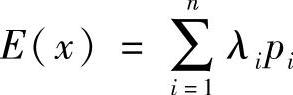

也就是说,在预测不确定性因素发生各种变化的概率之后分析每一个概率对项目效益的影响,再把分析结果与预期可接受的结果相比较,并作出判断。而且一般通过计算项目净现值的期望值(期望值就是在大量重复事件中随机变量取值的平均值)及净现值大于或等于零时的累计概率(因为此时的累计概率即为项目净现值等于0的概率,概率越大则表示资金越充分),以判断该项目承担风险的能力,累计概率越大即标明项目承担的风险越小。其中净现值的期望值计算公式为:

式中 E(x)——不确定性因素x变动时某经济指标的期望值;

λi——不确定性因素x变动为xi时某经济指标值(比如财务净现值FNPV的值);

pi——不确定性因素x变动为xi的概率;

n——不确定性因素xi取值的个数。

不确定因素可能发生变化的概率越小越好。

下面举个例子来说明概率分析的一般步骤。

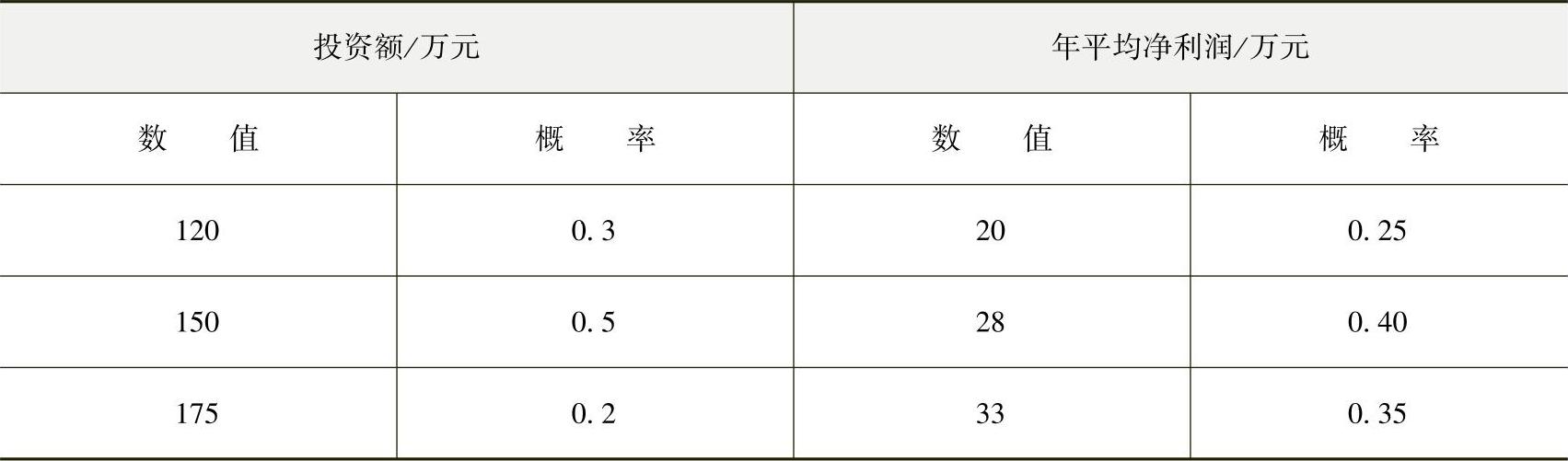

本例子中,投资额及年平均利润为需要进行概率分析的不确定性因素,并选用财务净现值为评价指标。本例中基准收益率为10%,寿命期为10年,不确定性因素值及概率见表12-16,所有组合状态的概率及净现值表见表12-17。

表12-16 不确定性因素值及概率

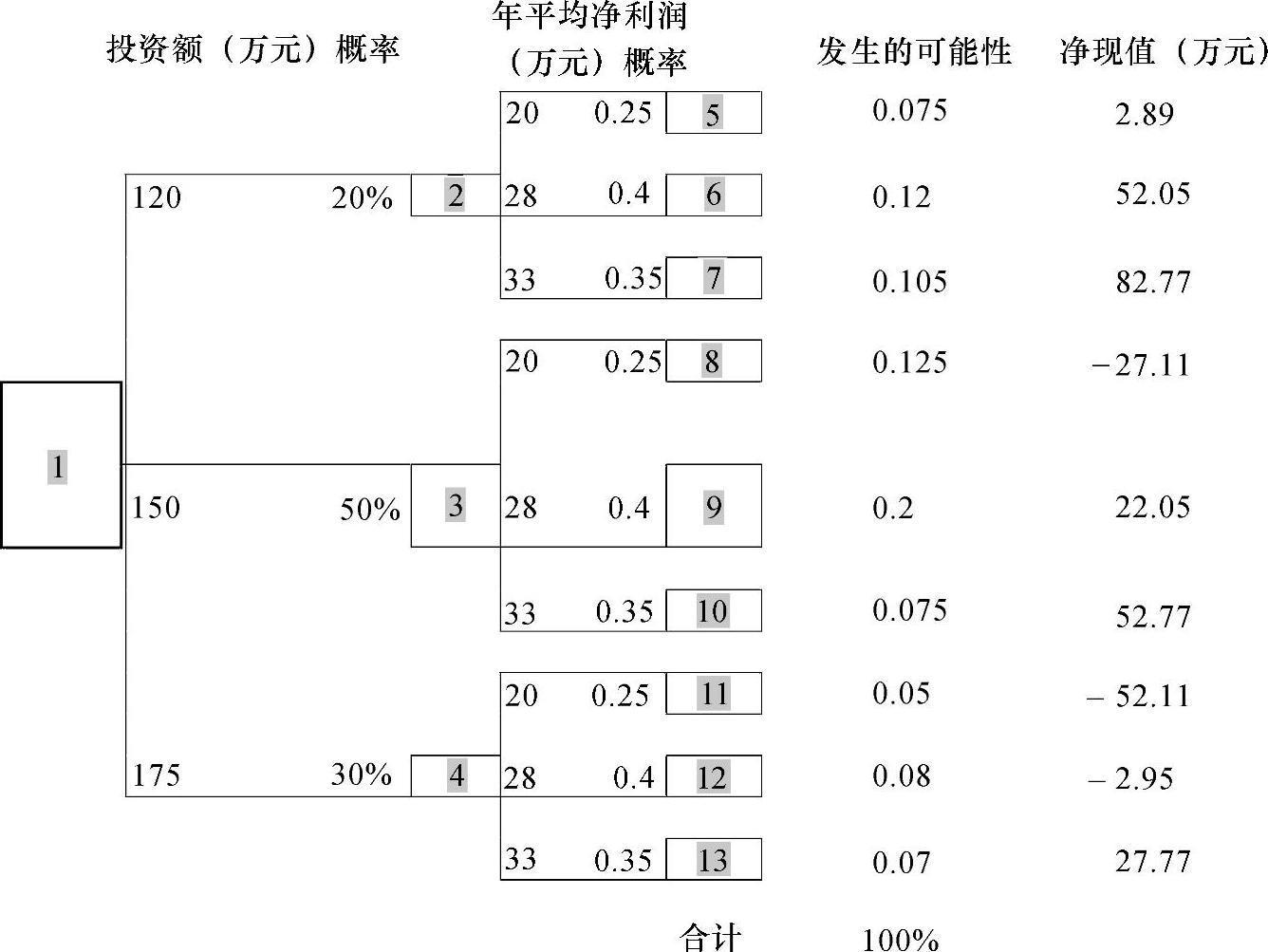

表12-17 所有组合状态的概率及净现值表

表12-16中当投资额为120万元、年平均净利润为20万元时,通过计算资金流出、流入来计算净现金流量,从而计算出净现值(净现值的计算公式参见财务评价之中),其他各种情况同理,可见这个计算量是很大的。(https://www.daowen.com)

下面根据公式 来求净现值的期望值,E(FNPV)=2.89万元×0.075+52.05万元×0.12+82.77万元×0.105+(-27.11万元)×0.125+22.05万元×0.2+52.77万元×0.175+(-52.11)万元×0.05+(-2.95万元)×0.08+27.77万元×0.07=24.51万元。这表明平均来说,项目的净现值可达到24.51万元,大于零且数值尚可。

来求净现值的期望值,E(FNPV)=2.89万元×0.075+52.05万元×0.12+82.77万元×0.105+(-27.11万元)×0.125+22.05万元×0.2+52.77万元×0.175+(-52.11)万元×0.05+(-2.95万元)×0.08+27.77万元×0.07=24.51万元。这表明平均来说,项目的净现值可达到24.51万元,大于零且数值尚可。

把净现值大于0的概率相加即累计概率=0.075+0.12+0.105+0.2+0.175+0.07=0.745=74.5%。这表示项目净现值大于0的概率有74.5%,较高。

在概率分析中,其实还可以再画出一张决策树图,也就是把以上的各个数值及成果用图表示出来。根据以上数据,可画出下面这张决策树图(图12-5)。

图12-5 决策树图

图12-5中,1、2、3、4四个点叫做状态点,就是不同的因素组合及其情况。比如点1就是投资额,它分出三个分支:一是120,概率0.2;二是150,概率是0.5;三是175,概率是0.3,三个分支分别联结于2、3、4三个年平均净利润。而2、3、4又分别分出三个分支,即20的概率为0.25,28的概率为0.4,33的概率为0.35。从5到13的点就是所有组合状态的概率及净现值表的内容。例如,5点就是表中投资额为120万元,年平均净利润为20万元时,组合概率为0.075(发生的可能性),净现值为2.89万元。

优秀案例一:某房地产项目可行性研究的概率分析

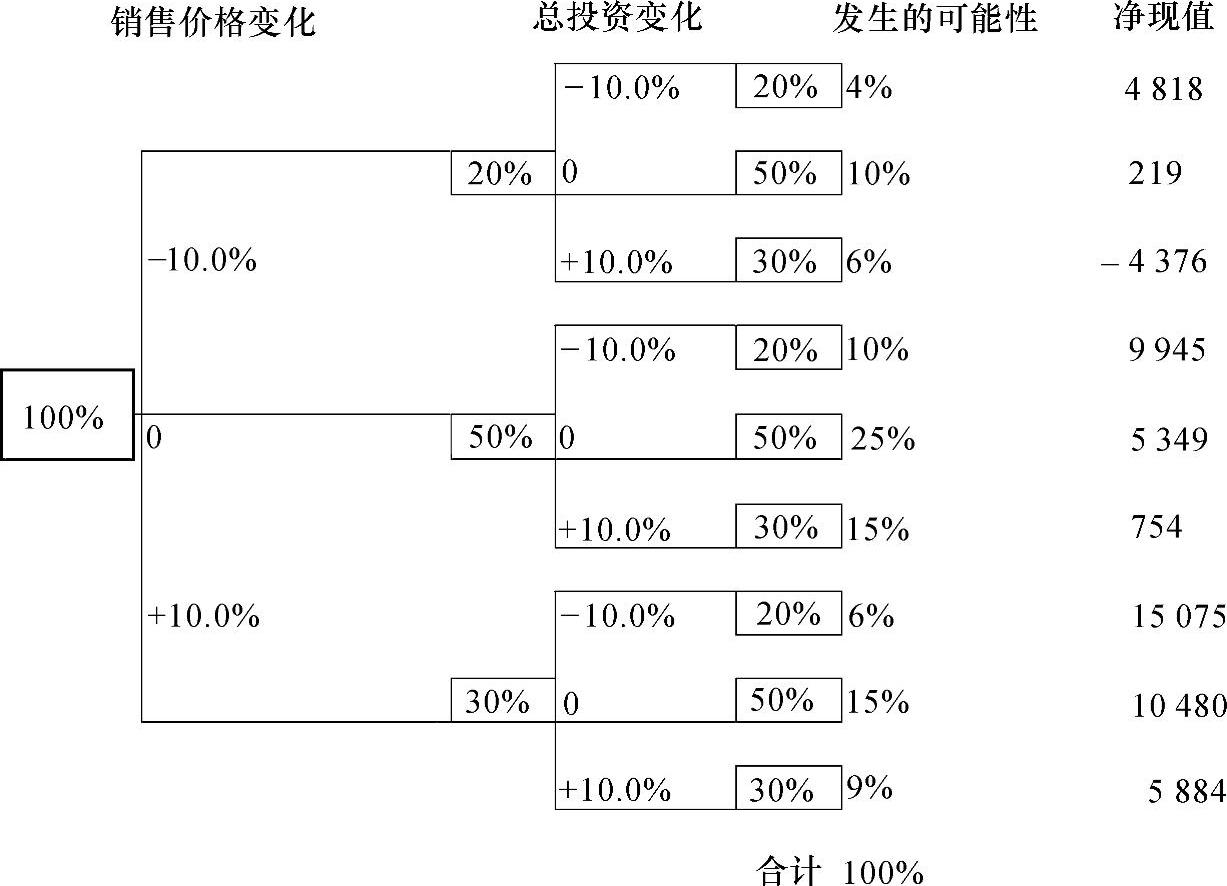

参考点评:本案例运用一个直观且便于计算的图表来呈现出项目投资的概率分析过程,其分析的力度和深度值得借鉴。这样的图被称为决策树,它说明了当销售价格变化后,总投资和净现值随着变化的概率(图12-6)。

其中,净现值大于等于0的累计概率为4%+10%+10%+25%+15%+6%+15%+9%=94%,净现值大于0的概率相当高,表示该项目抗风险能力很强。其中的4%就是当销售价格下降10%(概率为20%)、总投资下降10%(概率为20%)时的组合概率,此时的净现值为4814。

注意,决策树中长方形框中的百分比表示发生的概率。

图12-6 项目投资的概率分析图

优秀案例二:某房地产项目可行性研究的概率分析

参考点评:本案例通过比较销售价格和建设投资两个因素的变化概率来说明项目的抗风险能力和可行性程度,表达清晰简约,值得借鉴。由表12-17可见,销售价格上升10%的概率为30%,而下降10%的概率只有20%,概率较小。

根据市场调查结果及形势预测,项目售价较基准方案高的机会较小,而投资增加的机会较大。由此判断,销售价格、建设投资(两者间相互独立)等不确定因素可能发生的变化及其发生的概率值见表12-18。

表12-18 某项目的概率分析

结论:销售价格和建设投资额发生变化的概率都较小,所以该项目可行度较高,抗风险能力不错。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。