所谓清偿能力分析就是分析房地产开发项目的财务状况和偿债情况,涉及利息、还款期等,主要选取资产负债率、流动比率、速动比率等指标进行评价分析。这些指标一般都是列在资产负债表中进行说明。

注意,在前面费用估算和资金筹措这两章中也涉及了利息的计算,这里进行详细介绍。

(1)借款利息的计算

1)有效利率。

有效利率=[1+(rt/m)]m-1

式中 rt——名义期利率;

m——每期计息次数。

2)利息计算方法。

①按期计息时,为简化计算,假定借款发生当期均在期中支用,按半期计息,其后各期按全期计息;还款当期按期末偿还,按全期计息。每期应计利息的近似计算公式为:

每期应计利息=(期初借款本息累计+本期借款÷2)×利率

其例子可见于费用估算的财务费用中。

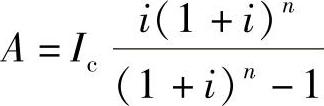

②等额偿还本金和利息的计算公式为:

式中 A——每期的还本付息额;

Ic——宽限期末固定资产投资和开发产品成本的借款本金或本息与初始经营资金借款本金之和;

i——期利率;

n——贷款方要求的借款偿还时间(由还款期开始计算)。

等额偿还本金和利息也称为等额还本付息,其各期偿还的本金和利息不等,偿还的本金部分将逐期增多,支付的利息部分将逐期减少,但每期偿还的本金和利息的和是一样的。其计算公式为:

每期支付利息=期初本金累计×期利率

每期偿还本金=A-每期支付利息

期初本金累计=Ic-本期以前各期偿还本金累计

举个例子,某项目借款1500万元,要求按年等额还本付息,年利率为11.7%,15年内还清本息(从借款当年起),则每年还本付息额=1500万元×[11.7%×(1+11.7%)]15÷(1+11.7%)15-1=216万元。

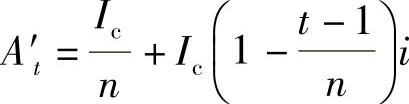

③等额还本,利息照付计算公式:

式中 A′t——第t期还本付息额。

等额还本,利息照付:各期之间的本金及利息之和是不等的,偿还期内每期偿还的本金额是相等的,利息将随本金逐期偿还而减少。其计算公式为:

每期支付利息=期初本金累计×期利率

每期偿还本金=Ic÷n

国外借款除支付银行利息外,还要另计管理费和承诺费等财务费用;为简化计算,可采用适当提高利率的方法进行处理。

举个例子,某项目借款1500万元,要15年内等额还本、利息照付,则每年偿还本金=1500÷15万元=100万元,以第5年为例,第5年还本付息额=1500万元÷15+1500万元[1-(15-1)÷15]×11.7%=228.7万元。

注意,最常用的利息计算方法是①的计算方法,而②和③则是适用于不同还本付息法的情况下。

(2)借款偿还期的计算

1)国内借款偿还期。具有自营部分的房地产项目应计算国内借款偿还期。仅含产品租售的房地产项目一般可不计算国内借款偿还期。

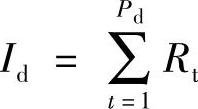

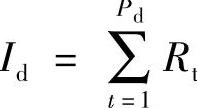

国内借款偿还期是指在国家规定及房地产项目具体财务条件下,在房地产项目开发经营期内,使用可用作还款的利润、折旧、摊销及其他还款资金,偿还房地产项目借款本息(Id)所需要的时间。其计算公式为:(www.daowen.com)

式中 Pd——国内借款偿还期,从借款开始期计算;

Rt——第t期可用于还款的资金,包括:利润、折旧、摊销及其他还款资金。

借款偿还期可由资金来源与运用表或国内借款还本付息计算表直接计算,其详细计算公式为:

Pd=借款偿还后开始出现盈余期数-开始借款期数

+(当期偿还借款额÷当期可用于还款的资金额)

以上计算结果是以期为单位,注意将其转换成以年为单位。

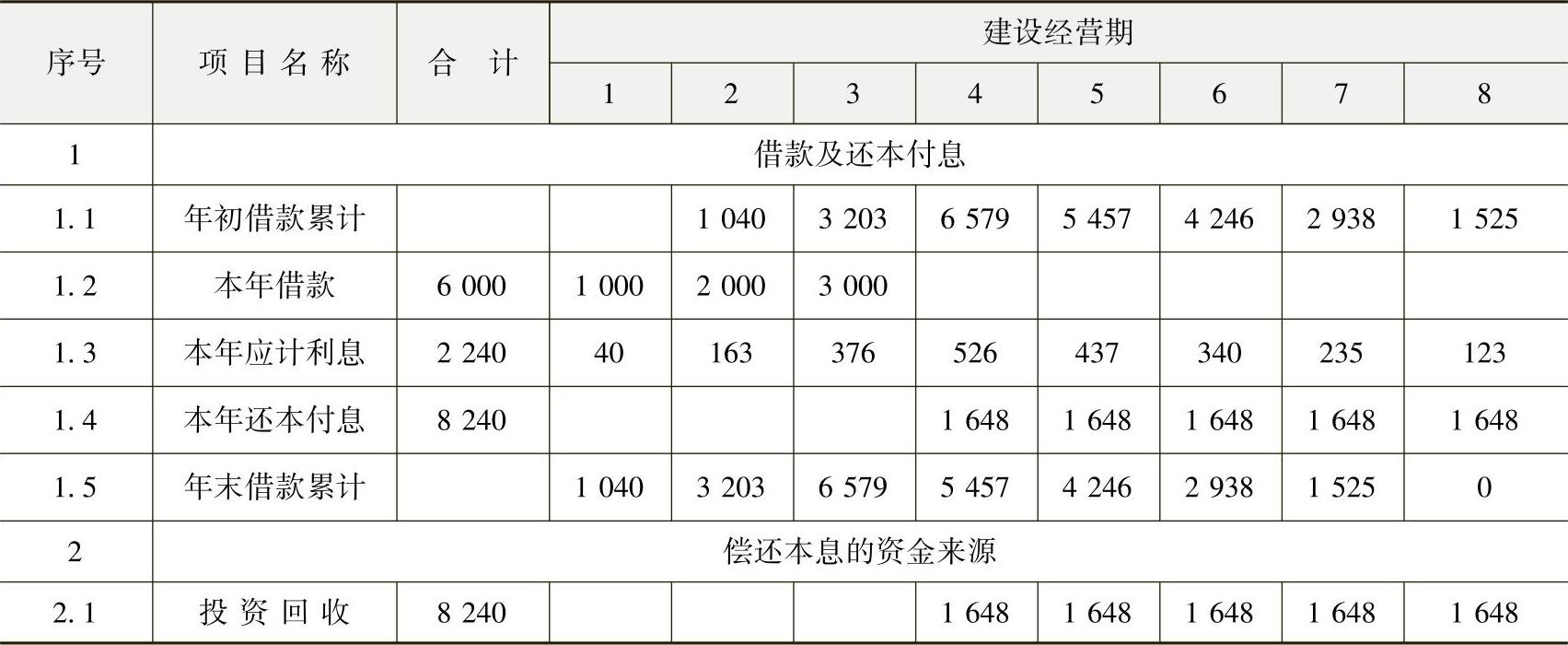

举个例子,从表11-32来看,该项目从第四期开始可以还本付息,国内借款偿还期Pd=借款偿还后开始出现盈余期数-开始借款期数+(当期偿还借款额÷当期可用于还款的资金额)=8-1+1648÷1648=8年,Pd=8是从借款当年开始算的,如果从第一年开始算,则8-3=5年,即借款偿还期为5年。这从表11-34中能看出,从第四期开始还款到第八期还完。

表11-34 贷款还本付息表 (单位:万元)

而如果用公式 ,则为8240=0+0+0+1648+1648+1648+1648+1648,t=8年;若从还款当年开始算则为8240=1648+1648+1648+1648+1648,t=5年。需要注意的是,1.5项的t期数值=1.2项的t期数值+1.3项的t期数值-1.4项的t期数值+1.5项的t-1期数值,如第五期4246=0+437-1648+5457。

,则为8240=0+0+0+1648+1648+1648+1648+1648,t=8年;若从还款当年开始算则为8240=1648+1648+1648+1648+1648,t=5年。需要注意的是,1.5项的t期数值=1.2项的t期数值+1.3项的t期数值-1.4项的t期数值+1.5项的t-1期数值,如第五期4246=0+437-1648+5457。

2)国外借款偿还期。涉及利用外资的房地产项目,其国外借款的还本利息,一般是按已经明确或预计可能的借款偿还条件(包括宽限期、偿还期及偿还方式等)计算。当借款偿还期满足贷款机构的要求期限时,即认为房地产项目具有清偿能力。

(3)资产负债率的计算

资产负债率是长期债务的偿还能力指标,其数值越小,说明长期清偿能力越好。

资产负债率=负债总额÷资产总额×100%,其中负债总额=流动负债+长期负债。

房地产投资项目的资产负债率一般都在60%~80%。

(4)流动比率的计算

流动比率是短期偿债能力指标,它描述的是项目流动资产变现为现金以偿还流动负债的能力。

流动比率=流动资产÷流动负债

根据惯例,流动比率为2时,企业偿债能力最佳,低于2时说明企业短期偿债能力差,高于2则说明流动资产利用不足。但这种观念在不同行业是不一样的。比如,房地产业的流动比率在1.2就可以了,汽车、化工、家电行业也是1.2就可以了。

(5)速动比率的计算

速动比率也是短期偿债能力指标,它是指能迅速转变为货币资金的资产,如货币资金、应收账款等,并且扣除了存货,所以这个指标更能精确地评价企业短期偿债能力。

根据惯例,速动比率为1时,企业偿债能力最佳,低于1时说明企业短期偿债能力差,高于1则说明流动资产利用不足。通常情况下,速动比率是小于1的,但它的说服能力强于流动比率。

速动比率=速动资产÷流动负债

速动资产=流动资产-存货

下面举个例子说明(3)、(4)、(5)中资产负债率、流动比率和速动比率的计算。

某项目流动负债4203万元,长期负债4700万元,流动资产6394万元,其中存货2208万元,资产总额为14203万元,则:

负债总额=流动负债+长期负债=4203万元+4700万元=8903万元

资产负债率=负债总额÷资产总额×100%=8903万元÷14203万元×100%=62.68%

流动比率=流动资产÷流动负债=6394万元÷4203万元=1.52

速动资产=流动资产-存货=6394万元-2208万元=4186万元

速动比率=速动资产÷流动负债=4186万元÷4203万元=0.996。

可见该项目的各项比率较正常,尤其是速动比率数值最佳,说明企业的长期、短期偿债能力都不错。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。