房地产行业的企业所得税按企业应纳税所得额的33%计征。

企业应纳税所得额=经营收入-开发成本-开发费用-交易税费-土地增值税-弥补前年度亏损

在公式中,如果企业在前面某一年或几年处于亏损状况,则可以用现在的一部分利润去弥补这些亏损,而用现在利润弥补前年度亏损的数额即“弥补前年度亏损”。

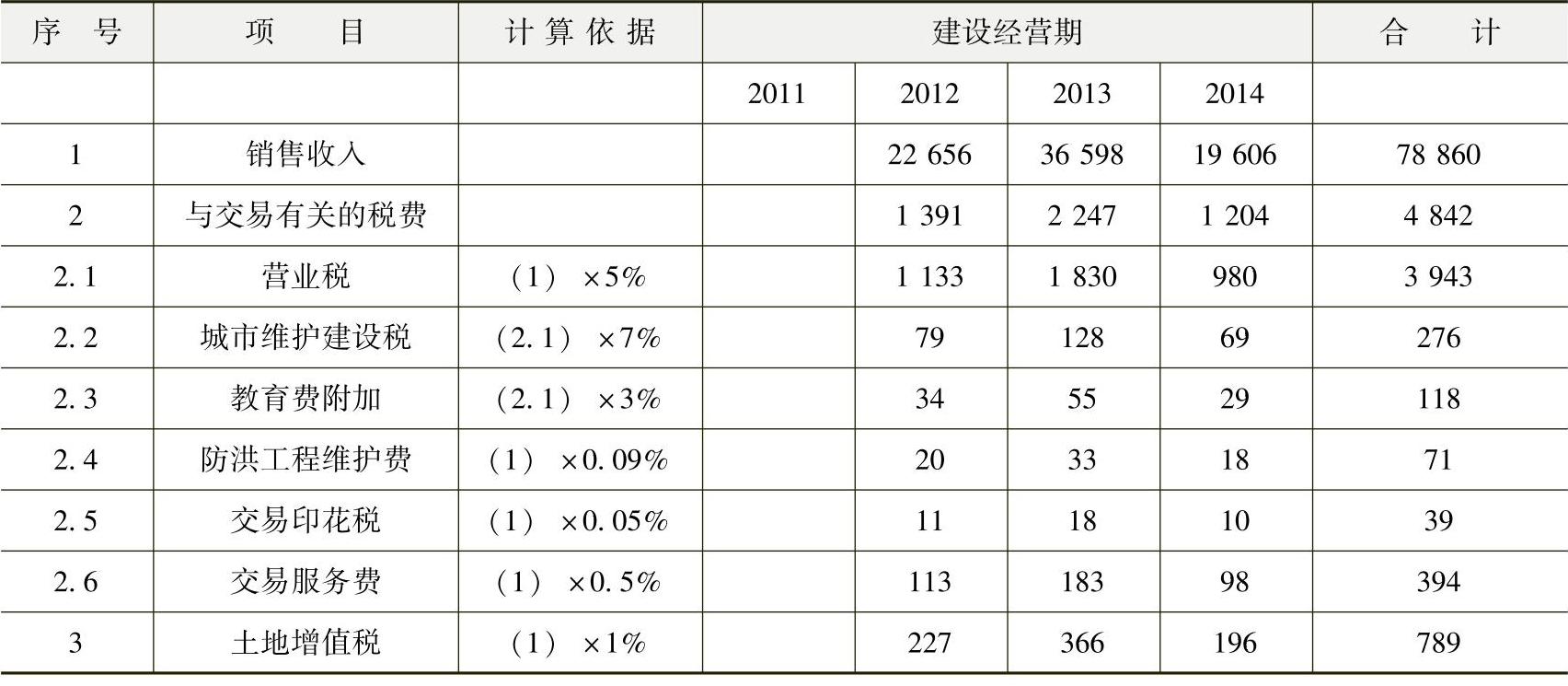

优秀案例一:某房地产项目可行性研究的开发经营期税费估算

参考点评:本案例为了后面损益表的计算和编制的方便而编制了一张表格,并且列出了每个建设经营期的数额与合计数额(表9-55),计算依据跟上文列出的与交易有关的税费计算依据基本相符,只是交易服务费占销售收入的比重更大一些,可能是由于项目所在地在交易服务费的收取上比重更大一些。因此本案例中,与交易有关的税费就占销售收入的6%,而土地增值税就直接用销售收入的1%来估算。

表9-55 销售收入与经营税金估算表

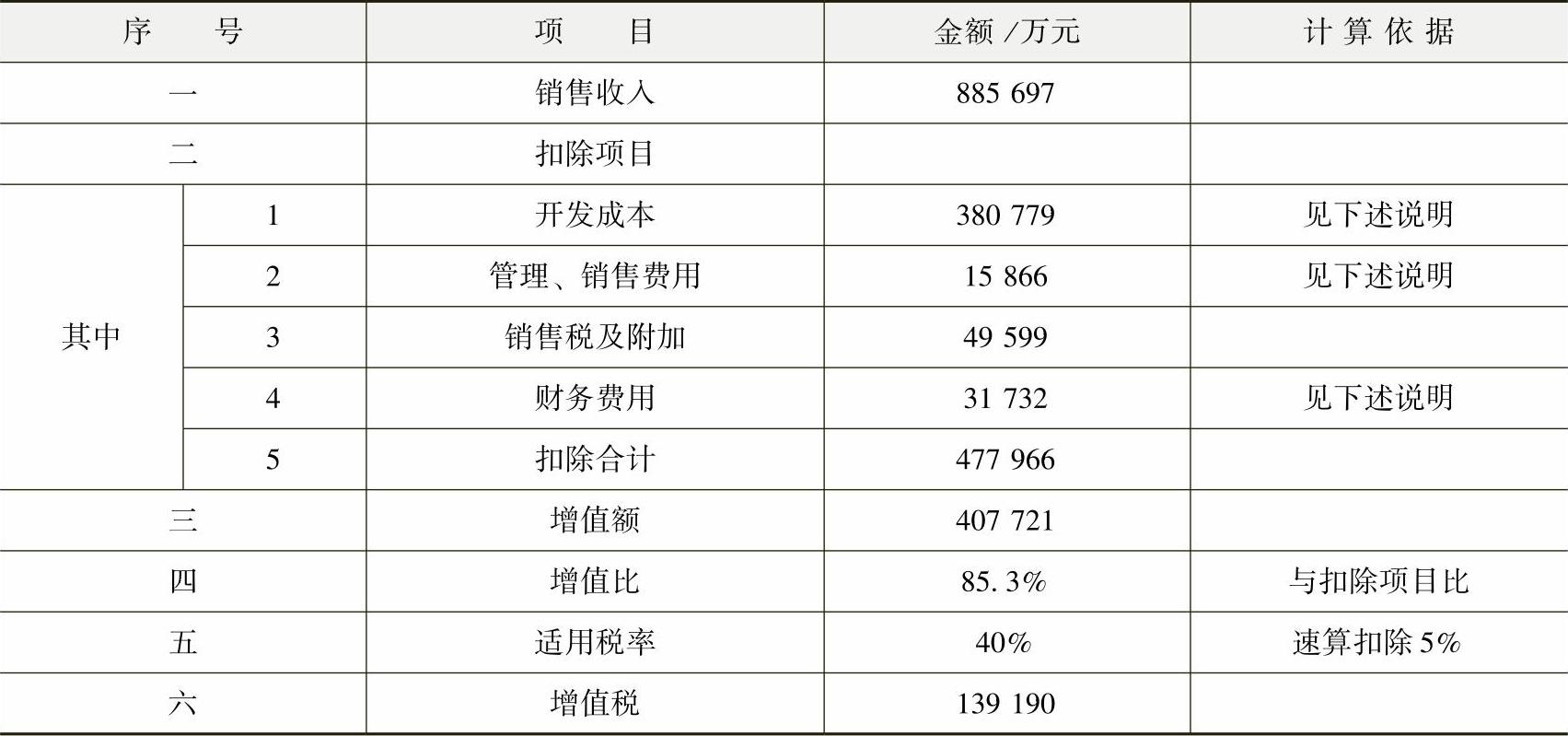

优秀案例二:某房地产项目可行性研究的开发经营期税费估算

参考点评:本案例是项目的土地增值税估算,先列出销售收入,再列出扣除项目,然后计算增值额、增值比和增值税。其中,案例对扣除项目的数额进行了简单的说明,而适用税率与速算扣除率均直接在表中给出(表9-56)。案例的计算依据与方式与上文列出的土地增值税计算依据相符,同时,案例列示的表格形式普遍适用于土地增值税的计算,可以参考使用。

表9-56 某房地产项目开发经营期税费估算表

(www.daowen.com)

(www.daowen.com)

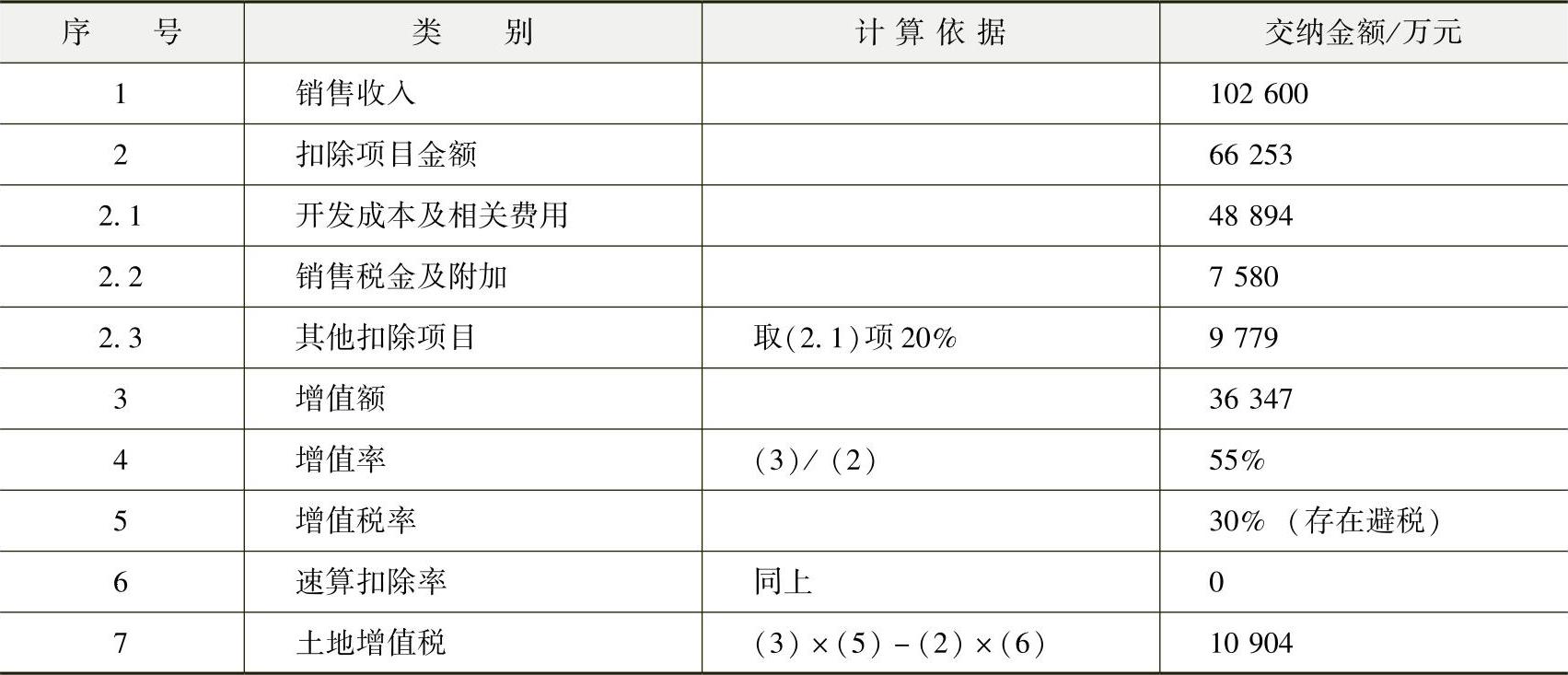

增值税扣除项目并非全部按实际发生数扣除,而是按税法和实际操作中的可行方法计算,如:利息支出可按总开发成本的10%计扣,大于项目实际发生额数倍;开发成本可另加计20%作为扣除项目;管理和营销费用通常按开发成本的5%计算扣除等。

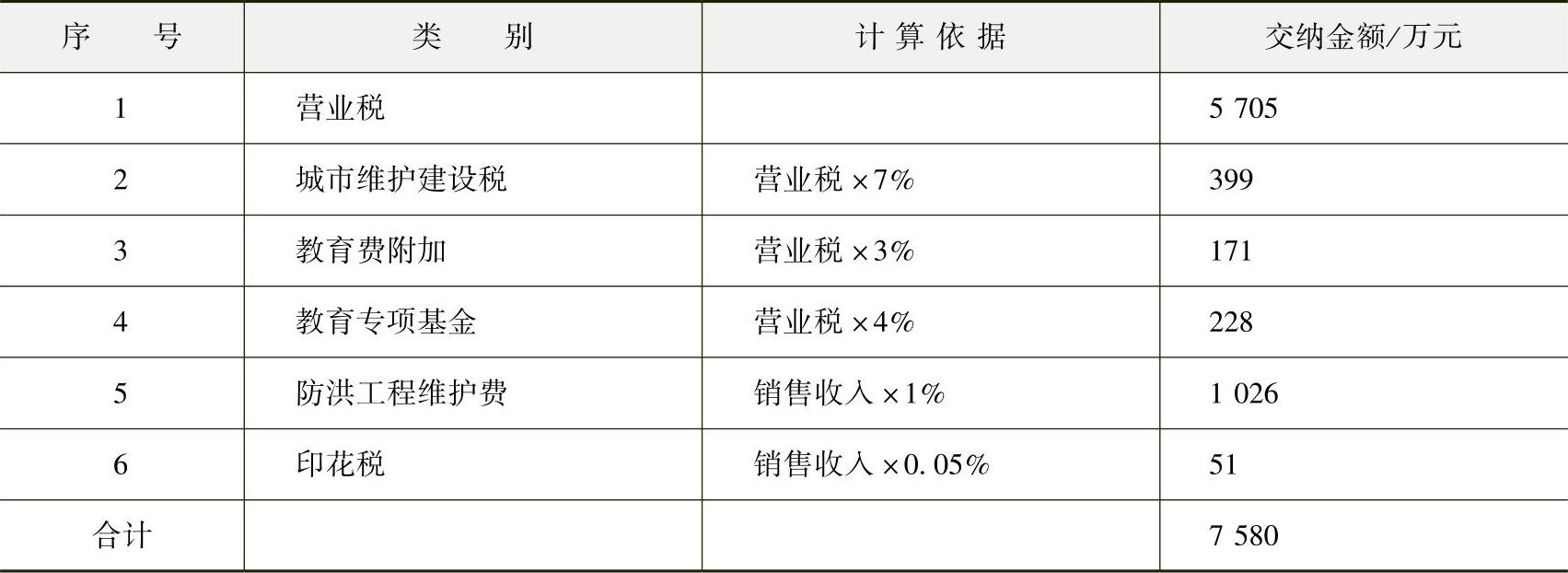

优秀案例三:某商业地产项目可行性研究的开发经营期税费估算

参考点评:本案例是关于交易的税费和土地增值税的估算。在对与交易有关的税费的估算中,计算依据与上文所列基本一致,只是防洪工程维护费比例较大,应与当地规定有关。因为考虑了避税,增值税率相对于一般情况已经偏低,所以在土地增值税的计算中并无扣减掉扣除项目金额的一定比例。案例的表格格式普遍性较强,值得借鉴。

(1)项目销售税金及附加估算(表9-57)

表9-57 项目销售税金及附加估算表

(2)项目土地增值税估算(表9-58)

表9-58 项目土地增值税估算表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。