要想阐明房地产项目开发企业的经营情况,通常需要对该企业的经济实力、企业资产负债情况、偿债情况和信用情况一一进行介绍。这部分内容主要是在为了融资而编写的可行性研究报告中出现。

(1)开发企业经济实力介绍

开发企业经济实力介绍通常用企业的资产状况来表示。

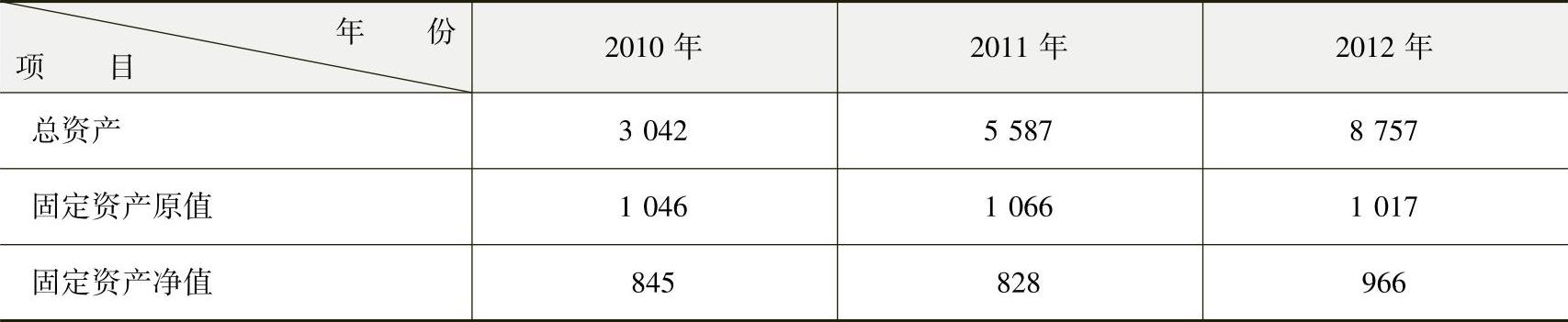

优秀案例:某房地产项目可行性研究的开发企业经济实力介绍

参考点评:本案例用图表的形式把企业的总资产及固定资产情况进行了数字说明,反映出该开发商良好的经营情况。公开、真实的数据让投资人觉得开发企业真诚、可靠,提高了项目可行性。

截止2012年12月末,××房地产开发有限公司的资产状况见表2-6。

表2-6 资产状况表 (单位:万元)

(2)开发企业资产负债介绍

开发企业资产负债情况通常用开发企业资产负债及流动比率、速动比率等指标来进行阐述,以说明开发商的运营情况。

优秀案例:某房地产项目可行性研究的开发企业资产负债介绍

参考点评:本案例用表格和文字的形式阐述了开发商的资产负债情况和变现能力,说明该开发企业的良好的运行情况见表2-7。

表2-7 资产负债表

1)公司2012年12月31日的资产负债反映:短期投资为20000万元;应收账款为41364530.35万元,其他应收款为550352.12万元,其中,400000万元主要为公司外勤人员购买钢材、水泥等材料发票待查待冲账,存货为23590240.12万元,主要为××项目的在建工程。固定资产为9658528.18万/元,为汽车办公用房,折旧采取平均年限法,至2012年3月贷款余额为14500000万元,长期借款为14500000万元。

2)从资产结构上看,货币资金占总资产2.38%,比例较为正常。应收账款占比47%,比率较大,应加大清收力度,可根据销售合同及时收回余款,加强企业管理。(www.daowen.com)

3)从资金结构上看,流动负债占负债总额的74%,长期负债占负债总额的26%,说明企业有较强的偿债能力,能弥补债权人资产变现时发生的损失。

4)从表中数据看,企业资产负债率低于70%较为正常。流动比率和速动比率较高,说明企业资产变现能力强。企业2012年4月资产总额增资1262万元。

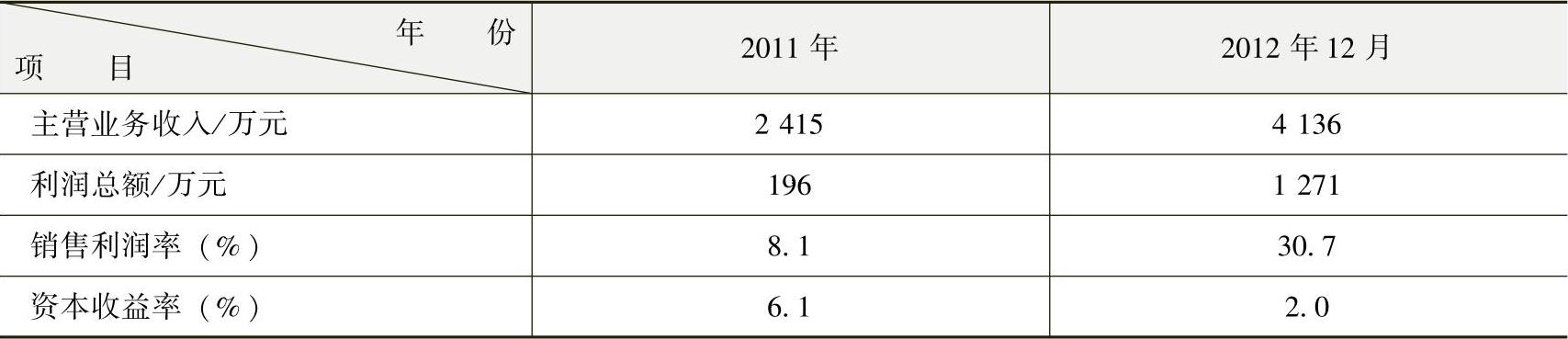

(3)开发企业营运及偿债能力介绍

开发企业营运及偿债能力介绍一般用该开发商的主营业务收入、利润和资本收益率等指标来进行阐述。

优秀案例:某房地产项目可行性研究的开发企业营运及偿债能力介绍

参考点评:本案例用表格呈现了开发企业的收入、利润、资本收益等情况,并由此分析出开发企业的盈利状况,对于与平均水平差异较大的指标更作出了详细解释,以此说明该开发企业其具有很强的项目运作能力,见表2-8。

表2-8 营运及偿债能力分析

从表2-8所列数据上看,企业盈利指标较好,总体趋势较好,企业近两年年均盈利、销售利润率均高于同行业8%的水平,2012年的利润率偏高主要是由于部分工程的成本尚未结算造成比例偏大,但总体水平超过2011年,主要是因为企业的项目选址好,并且当年的销售收入增加和经营管理较为科学,使销售成本下降,这也是该企业迅速发展扩大的原因。企业的营业费用较为正常,管理费用正常。

(4)开发企业信用状况介绍

通常使用开发企业的银行存款、与银行的协议等情况来介绍开发企业的信用状况。

优秀案例:某房地产项目可行性研究的开发企业信用状况介绍

参考点评:本案例分析了开发企业的信用评级、月均存款、资金回笼情况,目的是说明开发企业过硬的信用。

本公司2013年上半年度被本市工商银行评为AA+级企业,公司在本市工行设有账户,签定了个人住房按揭贷款协议,销售收入全部回笼在工行,该公司无对外担保,商业信用良好,在工行月均存款在200万元以上。公司在市场激烈竞争的情况下,采取“滚动开发”的方式,公司的规模不断扩大,发展前景看好。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。