目前,由于我们根本没有任何国家有关收入存款与营业存款区分开来的估计数值,因此,不能直接将收入存款的数额与国民收入做比较来计算它们的速度。然而,通过我们对该社会习惯所了解的情况进行综合考虑之后,对这一速度大致所处的近似极限值范围做出某种估计也不是不可能。

收入存款的速度是一个反映社会习惯的函数,这些习惯包括:按周、按月或按季等发放工资或薪金的时间间隔[13];在收入日期之间是否定期地支出;从一个收入日期到下一个收入日期续存收入的比例,收入存款的速度可以更准确地表达为:

使R=有关年收入,x=每年发放收入的次数(例如:如果收入按周支付,则x=52)。

我们假设收入在一个收入日和下一个收入日之间以规律的水平匀速支出,以每个收入期结束时的续存量(即在收入日前一天所持有的收入存款量)为变量(这个假设仅仅是为了计算方便),并使续存的平均量为 ,那么,收入存款的平均水平为

,那么,收入存款的平均水平为 ,由此可知,收入存款的速度

,由此可知,收入存款的速度 。

。

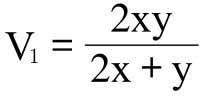

V1在各种假设下的数值很容易计算出来。如果收入按周发放,即x=52, 为三周的收入,则V1≈15;而如果

为三周的收入,则V1≈15;而如果 是一周的收入,则V1=35。如果收入按月发放,即x=12,

是一周的收入,则V1=35。如果收入按月发放,即x=12, 为两周的收入,则V1=12;如果收入按季度发放,即x=4,

为两周的收入,则V1=12;如果收入按季度发放,即x=4, 为一个月的收入,则V1≈5。读者可以任意提出自己认为合理的其他假设。很明显,发放收入的时间间隔越短,与每次发放的收入量构成比例的平均续存量就越大,因为对于既定的收入来说,更多的是支出量,其时间间隔比发放收入的时间间隔更长,比如度假支出。

为一个月的收入,则V1≈5。读者可以任意提出自己认为合理的其他假设。很明显,发放收入的时间间隔越短,与每次发放的收入量构成比例的平均续存量就越大,因为对于既定的收入来说,更多的是支出量,其时间间隔比发放收入的时间间隔更长,比如度假支出。

通过抽样调查,不难弄清典型阶级的典型成员年均收入中活期账户或往来账户存款所占的比例。否则恕我冒昧地推测,如果收入存款的定义中包括钞票和银行结余,那么目前英国V1的值每年可能接近12;若工资按周发放,那么V1的值可能为17;若工资按月或按季度等发放,那么V1的值大约为10。这意味着按周获得工资的工薪阶层将平均持有相当于3周收入的现金,社会的其他成员将持有相当于5周收入的现金和本期银行结余,而整个社会将平均持有接近一个月收入的现金[14]。这些数据是指一年平均持有的余额,并不与按季度发放工资时大大高出此数值的余额相矛盾。

当然,在缺乏统计证据的情况下,这些数据只是推测而已,目的是指出有关数量的可能量值,并促使人们今后计算出更准确的统计数据。然而,给出的数据与已知事实相当吻合。因为,如果假设按周获得工资却没有银行账户的工薪阶层的收入为每年17亿英镑,社会其他成员的收入为每年30亿英镑[15],由上述数据可推测:工薪阶层平均持有的现金收入的钞票数额为1亿英镑,社会其他成员平均持有的钞票数额和收入存款为3亿英镑,我们假设其中有2.75亿英镑为银行存款,2500万英镑则为钞票。由于实际流通中的钞票(即非银行持有的流通中的钞票)为2.5亿英镑左右,根据上述假设,以其他方式持有的钞票则为1.25亿英镑,例如:其中的1亿可能是业务现金,剩下的2500万英镑就是储蓄现金(即没有银行账户的人持有的囤积金);而且,由于往来账户中的银行结余每年平均大约为10.75亿英镑,根据上述假设,还会有8亿英镑用于营业存款和“伪装”的储蓄存款。所有这些数据看起来都很合理。因为,如果我们把工薪阶层收入存款的速度提高至15,则银行收入存款就会下降至1.75亿英镑(这看起来很低),而营业存款等就会提高至9亿英镑。另一方面,将按周获得收入的工薪阶层收入存款的速度降低似乎不符合已知的钞票发行情况;而工薪阶层收入存款速度的任何实质性的降低都将导致银行收入存款相对于营业存款来说提高至一个看似难以置信的数字。如果需要对此作出任何修正,那么很可能是为了提高工薪阶层收入存款的估计速度。这样就能改变实际流通中的钞票在工薪阶层和企业之间的平均分配量,而不影响上述有关银行货币的一般结论。(www.daowen.com)

在第3章储蓄存款与收入存款的定义中,我们指出,这两者之间的界限并不十分明确。一个持有储蓄存款的人,当有必要借助这种存款时,可能会以此为由来节省收入存款量。因此,这里将提供一些有关储蓄存款数额的统计数据。据我们估计(见下页),1926年,英国的存款账户约为8.5亿英镑,但并不都由个人账户所持有。同年,邮政储蓄存款和信托储蓄银行的储蓄存款(大致相当于没有银行账户的按周获得收入的工薪阶层的存款)约为3.7亿英镑(包括爱尔兰)。于是,个人的储蓄存款总额大概可能为10亿英镑,相当于一年收入的四分之一左右。因此,如果我们的估计是正确的,那么收入存款(包括现金收入)会占年收入的十分之一至十二分之一,储蓄存款会占年收入的四分之一左右。

有些必须以存款来应付的重要支出,其时间间隔要比发放大部分工资和薪金的时间间隔长,这显然是导致流通速度低于其应有速度的原因。其中最重要的支出可能是按季支付的租金、半年支付的地方税和所得税、每年缴纳的保险费、假期和圣诞节的过度开销(根据伯吉斯先生所说,纽约和其他城市的百货公司通常仅在12月的营业额就占全年的七分之一左右)。按季度发放工资,按年支付的农产品收入,以及通常按半年支付(在英国)的利息和股息等也有降低流通速度的作用。正如已经指出的那样,普通个人的收支在日期上越同步,与收入构成比例的平均所需现金就越少,从而流通速度就越快。所以,流通速度在很大程度上是一个反映社会习惯和社会惯例的函数。

因此,尽管由于习惯的逐渐改变,它可能在较长一段时期内才会呈现出明显的趋势,但是,我们可以预计收入存款的速度逐年保持相对稳定。但这个结论有一个重要的限定条件。许多人不能或不愿迅速调整支出以适应收入的变化,特别是在收入下降的时候。于是,当货币收入发生改变时,收入续存总量在过渡到下一个收入日的时候也可能朝着相同的方向变化。也就是说,收入下降的第一个冲量将是收入余额,收入增加的第一批增益亦如此。例如,如果失业和经济不景气使工人阶级的平均现金持有量从三周半的收入减少到两周半,中产阶级的持有量从五周的收入减少到四周,则相应的流通速度将分别从15增加到20,从10增加到13,平均速度将从12增加到15。同理可知,在经济景气的时候,流通速度可能会低于正常水平。但是我们没理由预计这些反常数据会持续下去。

渣打银行早期在中国设立的分行

渣打银行是扎根中国历史最悠久的银行之一,总部在英国伦敦,从1858年在上海设立首家分行开始,在华业务从未间断。1949年新中国成立后,渣打银行获准继续留在上海营业,并应新政府要求协助打开新中国的金融局面。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。