前文通过假设局限条件已经简化了论述,现在必须尽量去除一些限制条件。

(1)假设一

如果活期存款大于假设的水平,那么价格上涨的幅度就会相应减小,因为消费增加的购买量将少于上述假设的量,即每周 ;反之,如果当前储蓄小于假设的水平,那么价格上涨的幅度就会相应增加。但这并没有改变本文观点的性质,只不过在计算中必须用一个更大或更小的项来代替

;反之,如果当前储蓄小于假设的水平,那么价格上涨的幅度就会相应增加。但这并没有改变本文观点的性质,只不过在计算中必须用一个更大或更小的项来代替 。

。

同样,如果在储蓄没有任何相应变化的情况下,如上所述,新投资净额(增加的流动资本除外)的减少或增加对价格等的影响,将会减轻或加剧,而性质不会改变。例如,目前,营运资本的增长可与国际收支差额的减少相抵消,所以减轻影响属于这一类。

简而言之,若储蓄与投资之间实际的失衡超过假设一,信贷周期现象比标准情况下更为剧烈;若储蓄与投资之间实际的失衡低于假设一,信贷周期现象比标准情况更为缓和。

然而,因假设一不成立,导致信贷周期发展过程存在较大差异,即信贷周期不会恰好持续一个生产周期,也不会只持续一个生产周期。情况会变得更加复杂,只有先对性质做出准确假设,才能准确描述其发展过程。

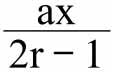

举个假设一不成立的具体情况,假设企业家将个人消费支出增加到上一“周”所获暴利的全部数额,此时,他们的“储蓄”(根据上文定义)是负的。与之前一样,事实上新的购买力要晚一周才能到消费者手中,所以第一周和第二周的情况与之前一样;但在其后的每一周,不仅新就业人员增加的支出会作为制成品的购买力出现在市场上,而且,企业家上一周所获的暴利,也会作为制成品的购买力出现在市场上。[15]于是第三周价格将会上涨到

即 ,第四周价格涨到

,第四周价格涨到

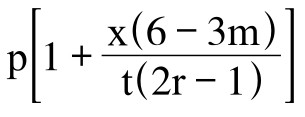

即 ,以此类推,直到(从简单的代数便可看出)[16]第q周,价格涨到

,以此类推,直到(从简单的代数便可看出)[16]第q周,价格涨到

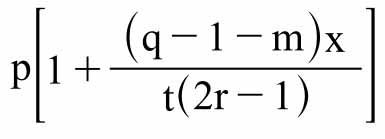

而不是标准情况下的 ;最后到第(2r-1)周价格为

;最后到第(2r-1)周价格为

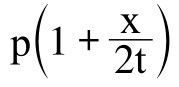

如果假定原有企业家在获得意外利润后保留一部分,那么价格上涨将介于上述两个公式之间。因此,连续时间段内,银行贷款的增长以及对应的零售价格的增长必须大于标准情况下的增长,增长幅度取决于获得意外利润的人的消费水平。但是这个观点没有受到其他影响。现有消费者强制减少的消费,现在必须等于投机商的新消费加新生产者的消费,同时,货币收入实际价值下降的比例也必须更大。由此可见,要吸收10%的失业人数用于生产,物价水平的涨幅必须要高于标准情况下所需的最大涨幅11%。例如,如果x为10%,那么t为90%,m为1,2r为50,在标准情况下,价格从100涨到110.6,在企业家消费意外利润的情况下,价格从100涨到350。如果消费者试图做消费者群体都不可能完成的事情,即用储蓄来维持原有单位产出的消费,那么结果依旧如此。

但是,除了增加收入存款以外,信贷周期可能会刺激储蓄增加,但这并不会自发产生。由于货币价值在信贷周期扩张时处于下降阶段,但之后会再恢复至原有水平,任何个人只要推迟消费时间,同时转存储蓄存款,不仅可以获得正常的货币利率,此外还能获得货币价值的预期增长,并按年利率计算。因此,可能有一种强有力的动机在影响个人更改其消费的时间分布。在价格上涨的早期阶段,这种刺激作用很小,因为价格不会上涨太多,而且价格下跌为期尚远。但在后期,当价格下跌幅度大、日期近的时候,刺激作用就会变得很大。因此,只要预测准确,这个因素可能有助于降低价格曲线峰值。

(2)假设二

如果银行体系促进就业和总收益增长,使其增长速度快于或慢于假设的速度,那么便会以上述同样的方式产生种种弊端,在任一具体情况下这都不难描述,但却不适合笼统地描述。

(3)假设三

假设所有可用收入都是在生产的同时用于购物和消费,流动消费资本(如果有的话)的数量保持不变;也就是说,零售现货不能囤积,也没有原始库存。如果可用产品易腐烂变质、不易储存,那么该假设完全合理。但如果可用产品不易变质,那么除非囤积成本高于物价水平预期上升的速度,否则价格上涨的预期将导致商品囤积;而如果物价水平预期将恢复到此前较低水平,则将引起商品清仓。因此,去除无囤积假设非常重要。

如果假设物价水平变化趋势预测准确,一定比例的银行新增贷款将用于增加流动商品储存量而非用于补充营运资本,因此物价水平的最初涨幅会比其他情况下更大,因为用于消费的流动商品将减少。如果囤积没有成本,物价水平会在第一个时间段涨到最大值[而不是像标准情况那样在第(2r-1)个时间段上升到最大值],这个最高价格将在(2r-1)个时间段内保持不变。这个价格介于初始物价水平和无囤积假设的最大物价水平之间,也就是说约等于 。[17]在这种情况下,囤积量将继续增加到第(2r-1)个时间段为止,之后会减少,直到囤积量在第(2r-1)个时间段内被完全吸收为止。之后物价水平将和以前一样恢复到p。

。[17]在这种情况下,囤积量将继续增加到第(2r-1)个时间段为止,之后会减少,直到囤积量在第(2r-1)个时间段内被完全吸收为止。之后物价水平将和以前一样恢复到p。

可以看出,囤积(如果没有成本)的可能性使价格波动的幅度减半,而且因为囤积能更好地分配消费时间,所以符合大众利益。因为,随着就业以我们规定的速度增加,囤积将切实可行。在前几周货币供应将不得不略有增加,而后面几周会略有减少,原因在于,需要资助的利润数额将在初期增加,然后将会减少。

如果能准确预测信贷周期的发展过程,就会出现上述情况。然而实际上最初价格上涨可能非但不会刺激囤积,反而可能会从囤积或现有正常储备中向市场提供额外供应。价格上涨只有在持续一段时间之后,才可能引起商品囤积,从而导致错误的预期,即价格会持续上涨。在这种情况下,起初价格上涨幅度将小于标准情况下的涨幅,但随后会大于标准情况下的涨幅。此外,当额外的供应进入市场时,囤积者由于误判在第2r个周期内仍有库存,价格暴跌将使初始价格低于正常水平p。

其次,必须考虑到囤积通常需要成本。如果这个成本大于没有囤积时价格上涨的速度,那么就不会发生囤积。也就是说,如果每个时间段内的囤积成本大于 ,就不会产生囤积。但是,如果每个时间段内的囤积成本小于

,就不会产生囤积。但是,如果每个时间段内的囤积成本小于 ,就会产生囤积。此时,囤积开始后的前一段时间内价格会高于标准情况,而后面一段时间内价格会低于标准情况。但和以前一样,将在第2r个时间段之前达到最高物价水平,而后在第2r个时间段跌回到p。(https://www.daowen.com)

,就会产生囤积。此时,囤积开始后的前一段时间内价格会高于标准情况,而后面一段时间内价格会低于标准情况。但和以前一样,将在第2r个时间段之前达到最高物价水平,而后在第2r个时间段跌回到p。(https://www.daowen.com)

(4)假设四

我们已经假设,在标准情况下,生产要素的货币报酬在整个周期内保持不变,即商品通货膨胀出现的同时并没有发生收入通货膨胀。如果该假设不成立,消费物价水平在收入通货膨胀所导致的上涨之上,将进一步上涨,涨幅与持续时间与收入通货膨胀一样。

(5)假设五

接下来,不再假设所有商品的生产时间都是一样的。此时,物价水平将由多种商品价格组成,其中一些商品尚未达到最高价,而另一些已经超过最高价。综合价格曲线将呈现出常见的形状:

(图形1)

在没有囤积的情况下,不是像标准情况那样突然直线下降:

(图形2)

或者曲线一开始上升得更快,然后在出现囤积的情况下突然下降:

(图形3)

因为,当越来越多的商品价格达到峰值然后下降时,综合物价水平的增长速度就越来越慢(如图形1所示),直到达到一个点,此时价格下跌的商品超过价格仍在上涨的商品。

如果放宽生产时间一致的限制,而不是放宽准确预测的限制,那么先前的结论还有另一个限定条件。如果生产周期短的商品的资金投入增长速度与其他商品一样,那么在生产结束时,其价格将低于正常水平,因为此类商品的购买力增长还没有达到产出增长的幅度。由此可见,生产周期相对较短的商品,资金投入速度应比其他商品资金投入速度稍慢一些。但是,作为上述情况的部分平衡因素,部分消费会从生产周期较长的物品,转移到生产周期较短的物品,因为后者价格较低;如此便能抵消部分上述情况。

(6)假设六

任何偏离这一假设的情况,所产生的影响都与根据假设一讨论的储蓄变化的影响相同。

(7)假设七

与标准情况相比,实际中的信贷周期本身极易“过长”。

目前为止,我们假设了准确预测,对不准确的预测结果只是稍微提了一下。但事实上,预测肯定不准确,而且,目前我们什么都不了解,预测很可能有所偏差。由于企业家现下的心态,制成品的现货价格,对企业家增加生产设备投入的决定性影响,都远远超过生产周期结束时的远期价格的影响,因为现货价格是确定的,而远期价格不确定。然而,对企业家应该产生影响的只是远期价格,根本不是现货价格。结果是,当现货价格上涨时,特别是持续上涨约6个月时,资金投入速度就会过快;而当现货价格一直下跌时,资金投入速度就会过慢,从而产生不必要的后果。

此外,如果很多企业家独自决定增加投入,并且极力彼此隐瞒,那么,他们中的任何一个人,都不可能准确预测到产出的增长速度,因此,也无法准确预测一个生产周期之后,众人对价格的反应。

显然,上述观点可能产生多种难以预料的后果和拓展,人们可以继续用更大的篇幅对其进行扩展限定、归纳概括。然而,也许读者已经理解了本文的整体思想体系,可以将其应用于可能发生在他身上任何其他有趣的事例中去。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。