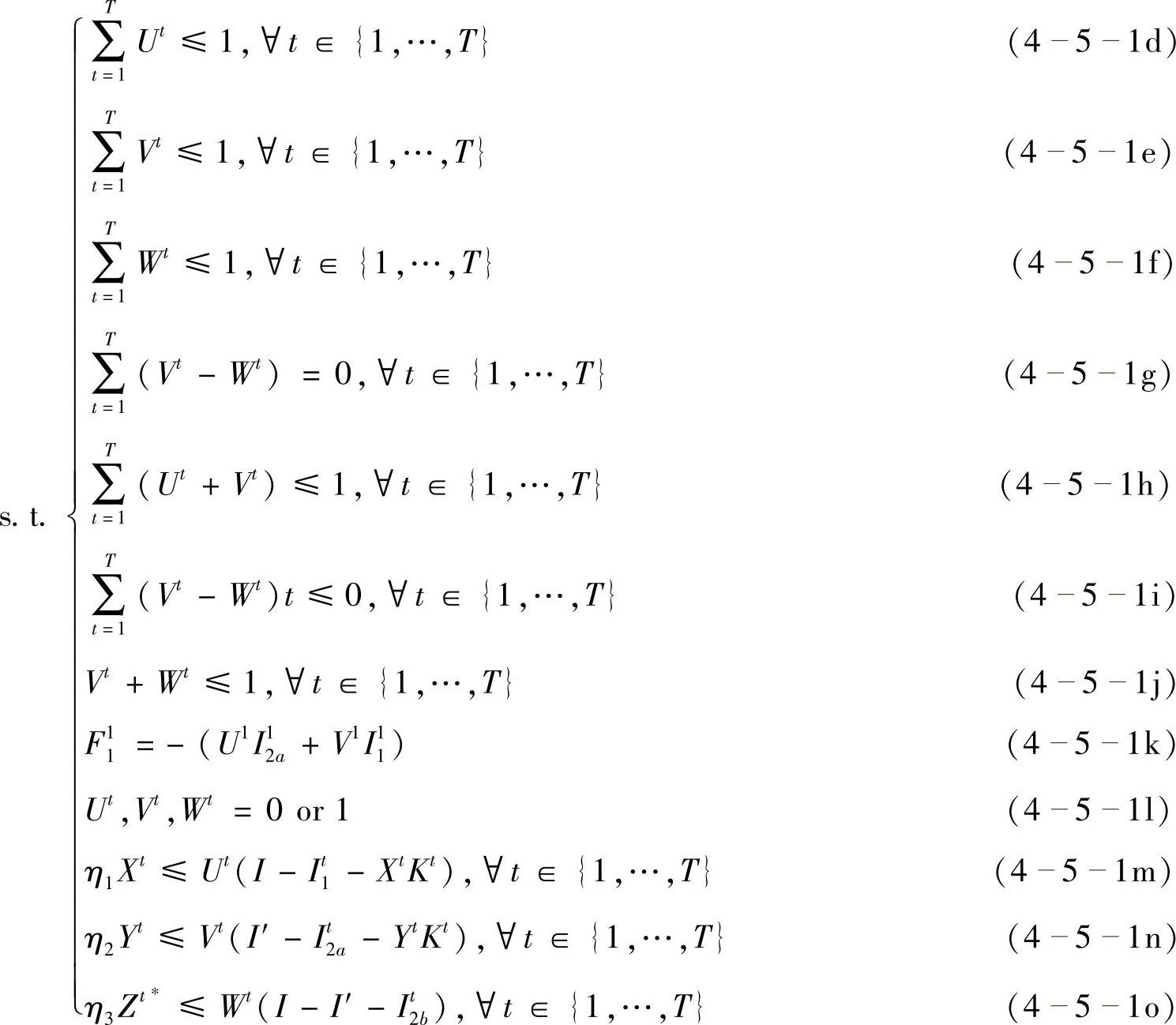

(一)案例随机规划投资决策

本章提出的基于实物期权的随机规划决策模型给企业ERP投资决策提供了一种有效的经济评价方法,模型考虑到了ERP项目投资过程中决策管理的灵活性、项目投资的收益性和成本具有的不确定性。现将模型应用于本案例中:

1.模型描述

经过ERP软件的市场调研,ERP软件系统级别系数X与投入的软件价格呈正比关系,即

P(X)=ηX

假设:t∗表示决定实施投资策略2b,并且投入的软件级别为Zt∗,Zt∗表示企业决定投入ERP软件系统中间件的软件级数,中间件应该和ERP所选取的最佳组件相匹配,本算例中设π为软件匹配系数。则

Zt∗n=πYtn,∀t∈{1,…,T},∀n∈{1,…,Nt},则企业的随机规划投资决策分析模型为

Ft=VtL-(UtI1t+VtI2at+WtI2bt)-[η1Xt+η2Yt+η3Zt+XtKt+YtKt]+

ν1Xt[V(Ct,t)+δV(Dt,t)-E]+ν2(Yt+Zt)[V(Ct,t)+δV(Dt,t)-E]

∀t∈{2,…,T} (4-5-1b)

Ztn∗=πYtn,∀t∈{1,…,T},∀n∈{1,…,Nt},π为软件匹配系数,t∗表示决定实施投资策略2b,并且投入的软件级别为Zt∗。

3.5≤Xt,Yt,Zt≤4.5,∀t∈{1,…,T} (4-5-1p)

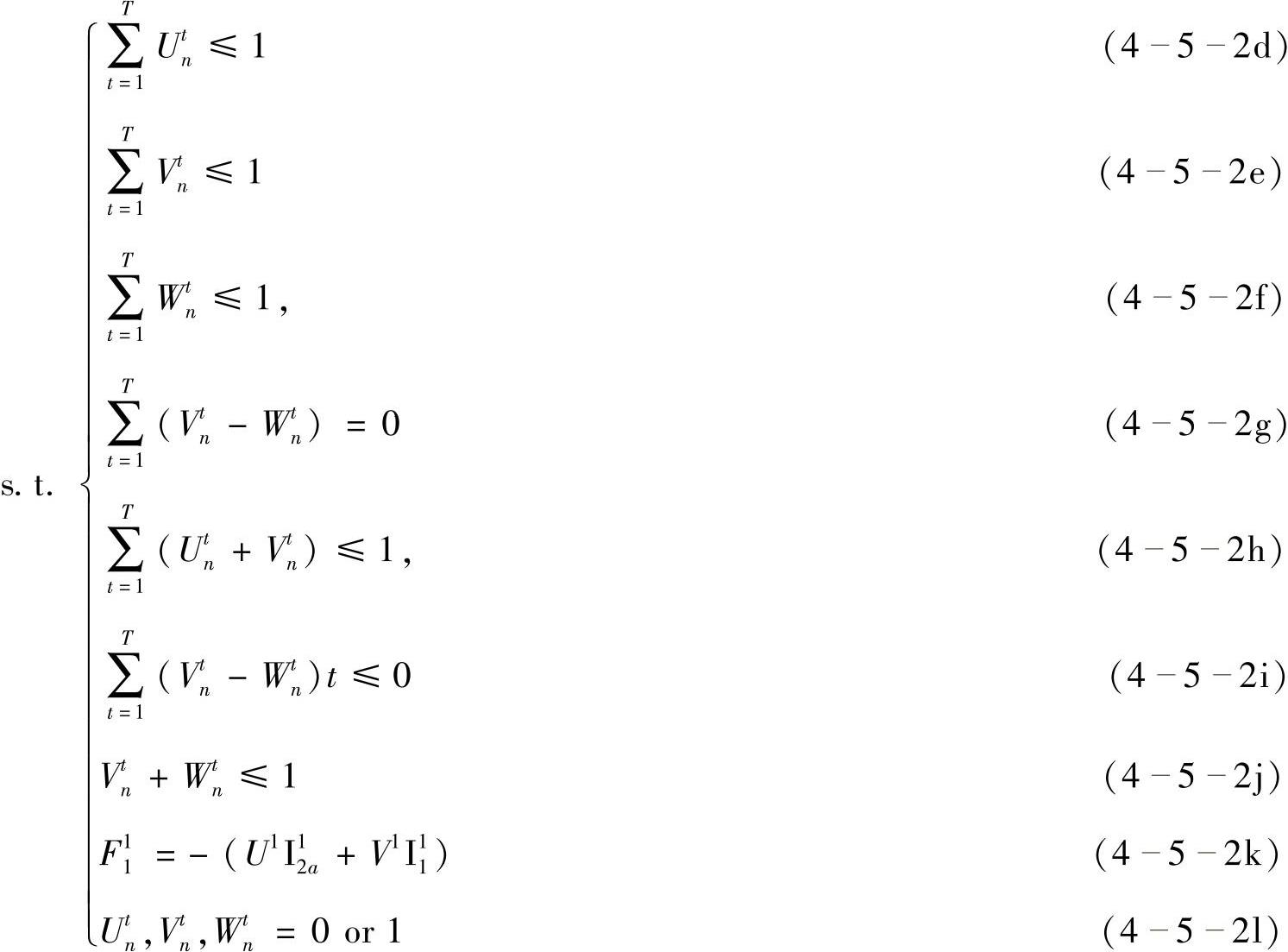

2.模型求解

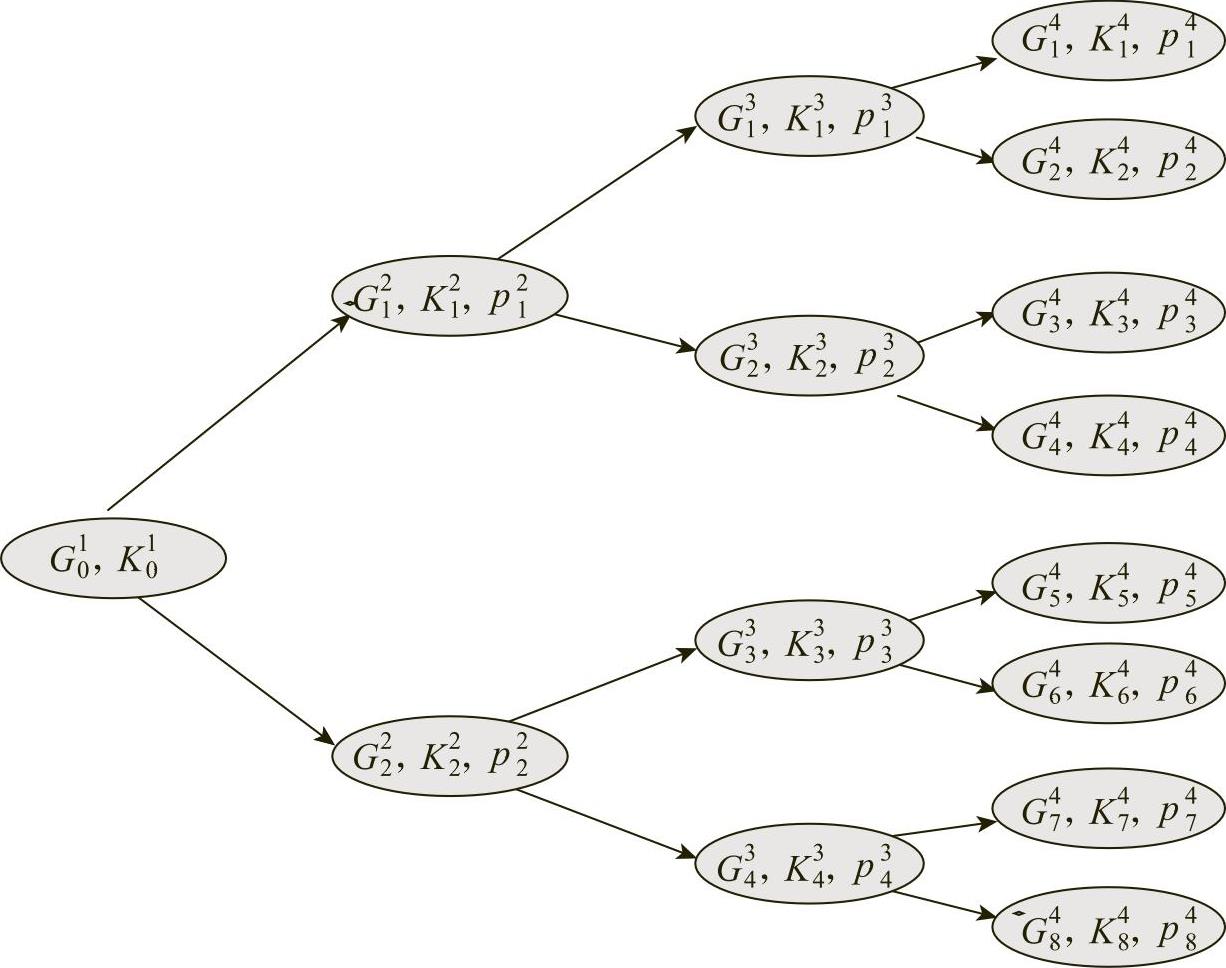

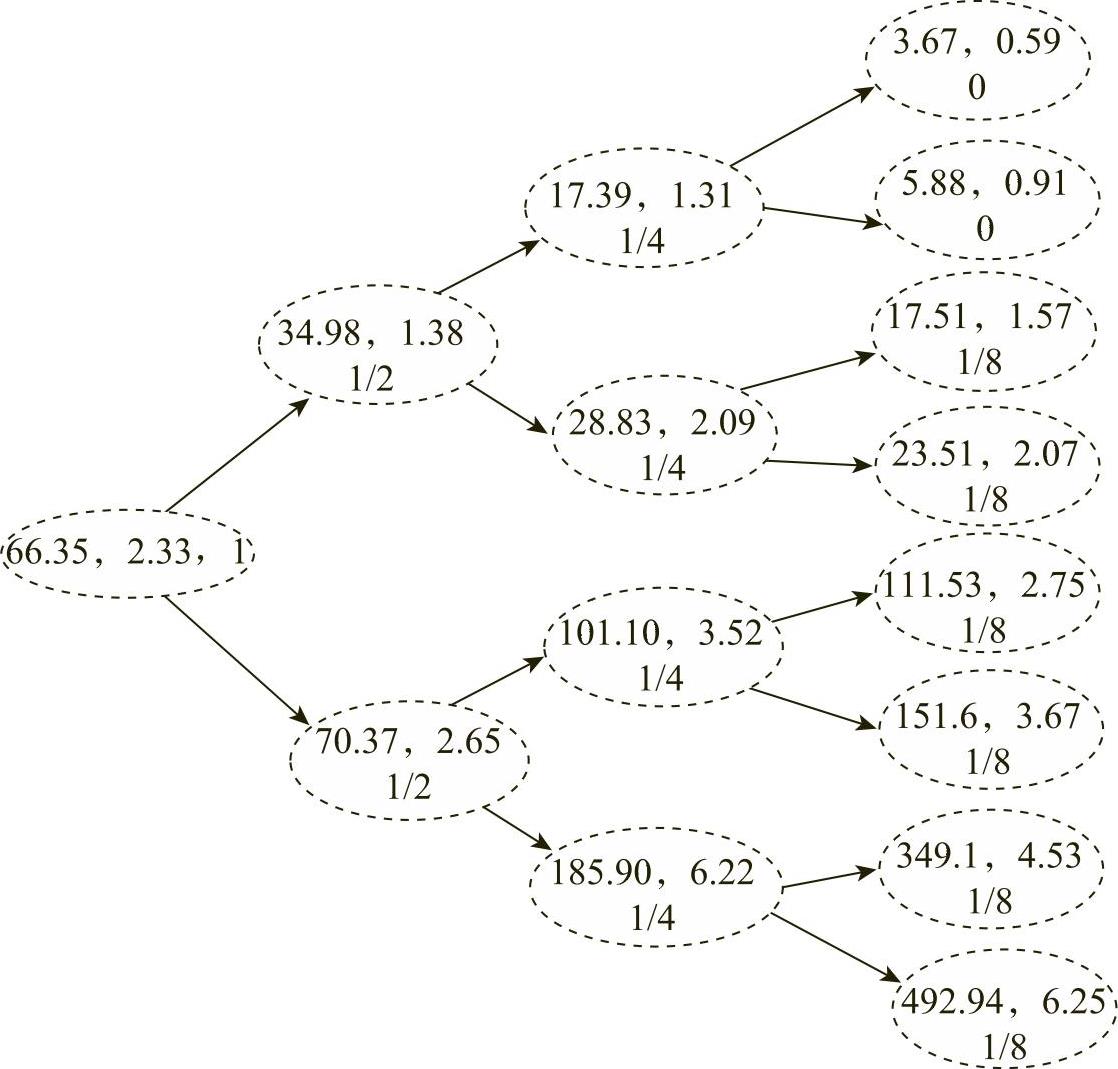

利用Latin分层超立方体采样将上述问题随机整数混合整数规划问题转为等价的确定型的混合整数规划问题。选取树形为{1×2×2×2}情节树,其情节数为N=23。则采用样本为8个,他们的采样值和相应的概率为:{Gtn,Ktn,ptn},∀t∈{1,…,T},∀n∈{1,…,Nt},NT=23。原模型转化为等价的确定性的混合整数规划问题如图451所示。

图4-5-1 Latin分层超立方体采样情节树

Ft=VntLn-(UntI1t+VntI2at+WntI2bt)-[η1Xtn+η2Ytn+η3Ztn+XntKnt+YntKnt]+

ν1Xtn[V(Ctn,t)+δV(Dt,t)-E]+ν2(Ytn+Ztn)][V(Ctn,t)+δV(Dtn,t)-E]

∀t∈{2,…,T},∀N∈{2,…,Nt} (4-5-2b)

(η1+Ktn)Xtn≤Utn(I-I1t),∀t∈{1,…,T},∀n∈{1,…,Nt}

(452m)

(η2a+Ktn)Ytn≤Vtn(I'-I2at),∀t∈{1,…,T},∀n∈{1,…,Nt}

(452n)

Zt∗n=πYtn,∀t∈{1,…,T},∀n∈{1,…,Nt},π为软件匹配系数。

t∗表示决定实施投资策略2b,并且投入的软件级别为Zt∗。

3.5≤Xtn,Ytn,Ztn≤4.5,∀t∈{1,…,T},∀n∈{1,…,Nt}

(452p)

约束条件中:∀t∈{1,…,T},∀n∈{1,…,Nt}节点(t,n)∈节点(T,n)

3.参数的选取和计算机仿真求解分析

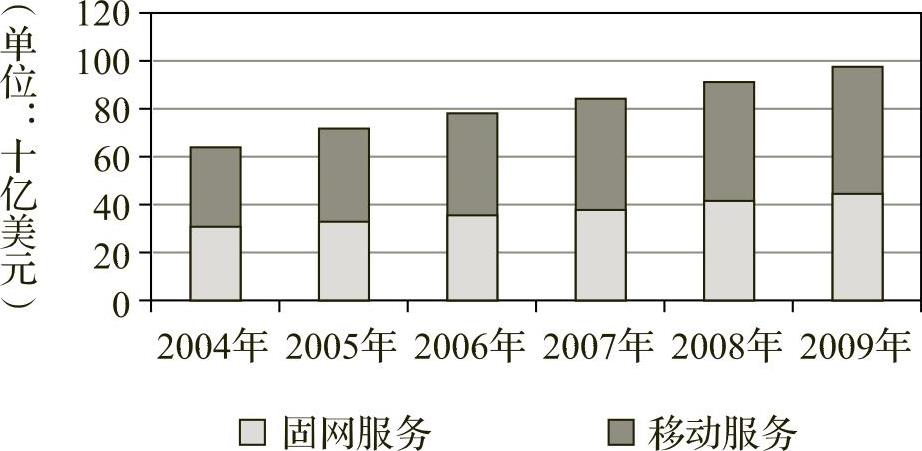

中国电信服务市场预测图如图452所示。

图4-5-2 中国电信服务市场预测图

数据来源:IDC,2005

固网的交换机、接入设备生产量和销售量按线(单位)来计算,通过与神州电信公司ERP项目实施和咨询专家访谈,得到

b=30元/线(单位产品成本节省)

p=100元/线(单位产品净利润)

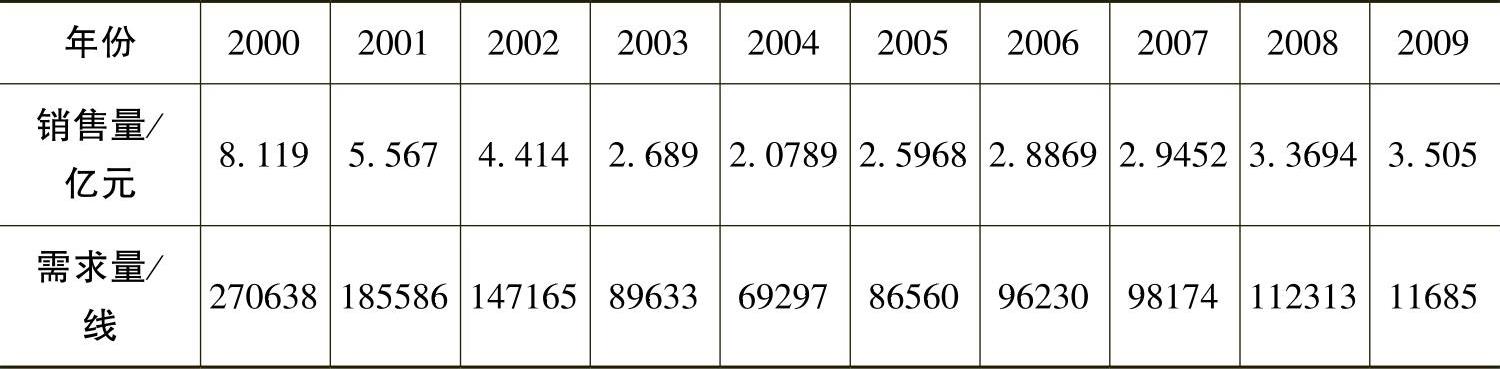

神州电信公司国内固网设备的市场占有率一般为7.4%,销售价格在300元左右,则神州电信公司每年预计销售量=国内市场每年总的销售收入×市场占有率,如表4-5-1所示。市场对神州电信公司每年的需求量=每年预计销售/销售价格,如表4-5-1所示。

表4-5-1 G列表

数据来自神州电信公司上市公司年度财务报表和IDC中国电信固网市场需求预测。根据权威机构的市场预测数据,取市场需求的波动率:σ=0.3。

ERP沉淀成本取值表如表4-5-2所示。

表4-5-2 ERP沉淀成本的取值表 (单位:万元)

由于VCI的改变量δ的取值不是案例分析研究重点,所以没有采取第四章中介绍的ERP价值系数模型评价方法进行量化取值,而是根据ERP实施专家的评测选取。一般δ的取值范围为10%~15%,本案例选取10%。

咨询培训费用等的取值:

K01=2.33百万元G01=66.35万元μk=ln2.62,ρk=0.0012,σk=ln0.5

γ=5%,,η1=72万元,η2=65万元,η3=53万元,E=20万元/年(https://www.daowen.com)

L=90.2万元,α∗=0.52,rf=0.82

费用预算约束:I=1200万元,I′=800万元。

本章首先编写了VC++程序选取了随机数,并且利用P2z正态分布函数曲线,查出了服从N(0,1)的随机数,然后计算出相应的{Gtn,Ktn,Ptn},完成latin。

选取G=6万线,如果Gtn≤G,那么令相应的Ptn=0超立方体采样部分,初始参数选取:{Gtn,Ktn,Ptn}的值如图453所示。

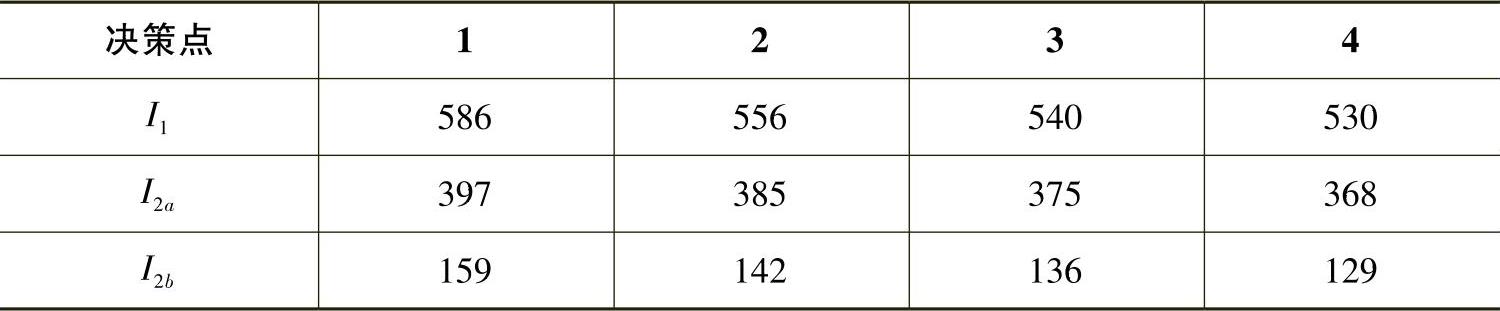

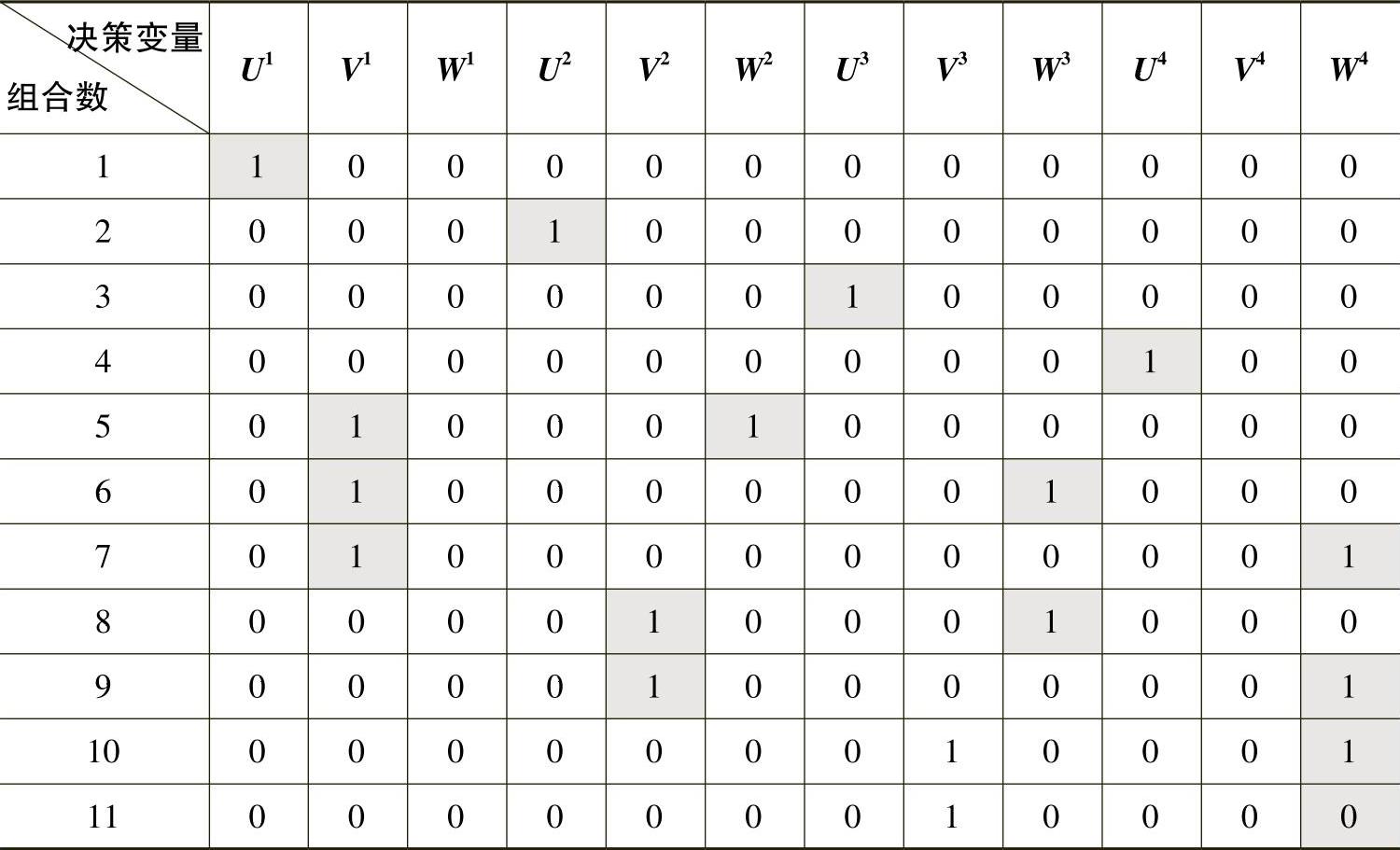

鉴于随机混合线性规划约束条件的特殊型可以观测到{Ut,Vt,Wt}的所有解的组合如表4-5-3所示。

图4-5-3 G,K的采样值图

表4-5-3 决策变量组合表

因此选取初始可行解组合1,{1,0,0,0,0,0,0,0,0,0,0,0},利用ILOGcplex软件包求解相应子问题和对偶问题,求得对偶问题无界,因此对主问题增加约束条件

66.35Un1ω11n-3.5ω12n+4.5ωt5n≤0

利用ILOGHybrid20软件平台,然后求解0-1整数规划主问题。

经过5次迭代,将组合8代入求解子问题ZU=-242.56,其中I22a=385,I32b=136,如表452所示。取Ub=min{-242.56,-238.21},经检验Ub-Lb=242.56-(238.8)≤15,ε=15,所以停止计算,原问题的最优近似解为采用投资策略组合8,Y^2=3.99,Z^3=4.47

解的实际意义为:由于收益和咨询费用的不确定性,决策者在第一年内暂不投资,先等待;在第二年年初实施投资策略2a,且决定投入的ERP系统软件级别系数为3.99;然后在第三年年初决策者实施投资策略2b,投入的软件级别系数为4.47,这样整个ERP投资项目的包含实物期权的项目净现值最大,为242.56万元。

(二)净现值决策评价方法

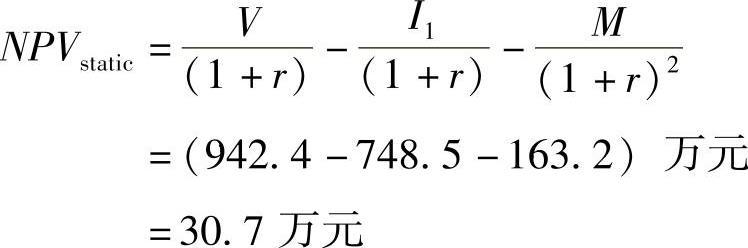

1.求解NPVstatic

NPVstatic是在t=1决策点,没有考虑ERP项目投资中的管理柔性下采用投资策略1立即投资的项目的净现值NPVstatic。

V表示ERP系统上线后给企业带来的总收益的净现金流量,V是企业通过咨询ERP实施咨询专家以及参考IDC电信市场需求预测估算而来的。

V=989.5万元。

M表示ERP系统上线后到寿命期结束使用总的运行维护费用总的净现值。

M=9×20万元。

Ia表示采用投资策略2a所需要投入的总成本=咨询费用+软件价格成本+项目成本I1=786万元。

无风险利率取r=0.05;

τ表示采用投资策略1时ERP系统建成所需的时间τ=1年。

则ERP项目投资整个的实物期权价值为

ROV=max(NPVoption-NPVstatic,0)=211.8万元

可见如果采用投资方案组合8投资比在t=1决策点采用投资策略1立即投资,则项目的净现值大,因为如果采用投资方案组合8企业考虑到了决策柔性,企业利用了项目投资中的等待期权,学习期权,放弃期权和改变规模的期权等实物期权。

2.投资方案组合8的项目的净现金值NPV

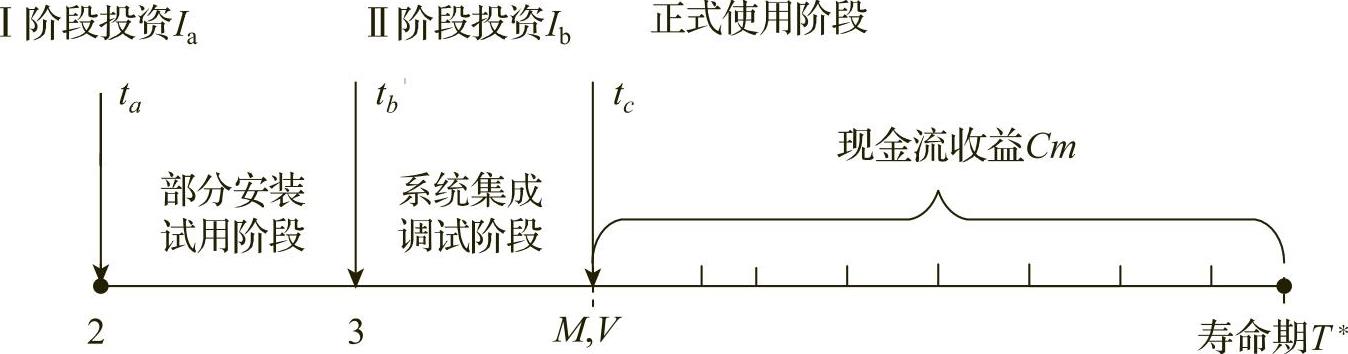

神州电信公司如果采用传统的NPV项目投资决策经济评价方法对投资方案组合8进行投资评价,ERP项目的净现金流量图如图4-5-4所示。

图4-5-4 净现金流量图

图4-5-4中:

V表示采用投资方案组合8时,ERP系统上线后给企业带来的总收益的净现金流量,V是企业通过咨询ERP实施咨询专家以及参考IDC电信市场需求预测估算而来的。V=939.2万元。

M表示ERP系统上线后到寿命期结束使用总的运行维护费用。

M=7×20万元。

Ia表示采用投资策略2a所需要投入的总成本=咨询费用+软件价格成本+项目成本

Ia=486万元。

Ib表示采用投资策略2b所需要投入的总成本=软件价格成本+项目成本

Ib=287万元。

无风险利率取r=0.05;

τ1表示投资策略2a最佳组件试用所需完成时间τ1=1年;

τ表示采用投资策略2时ERP系统建成所需的时间τ=2年。

(三)决策评价方法比较

1.方法比较

随机规划模型求解出来的NPVoption大于传统净现值方法得出的NPV。

2.结果说明

1)模型考虑到了ERP项目投资过程中的决策管理的灵活性,项目投资的收益和成本具有的不确定性给企业带来的复合期权、放弃期权和学习期权,采用投资方案组合8,会使企业获得最大的包含项目实物期权价值的净现值流量,所以企业应该采用这种最优策略。但是如果采用传统的净现值方法作为企业ERP投资的经济评价方法,由于这种方法没有考虑到项目投资过程中存在的不确定性和期权价值,所以求解值为负,那么企业将不会选择在第一年内暂不投资,先等待,在第二年年初实施投资策略2a,第三年年初决策者实施投资策略2b,这样一种投资最佳策略,企业将会失去最佳的投资机会。

2)在求解随机规划投资决策模型中,量化了ERP上线后给企业带来的无形收益,并且考虑到了投资成本中咨询培训费用的不确定性,决策模型更加符合现实投资环境。

①以前的信息系统投资收益研究中,几乎很少考虑到信息系统给企业带来的无形收益。实际投资中很多企业也是更多地看重ERP系统成功实施后会给企业带来了一种先进的管理方法和理念,从而提升企业的价值创造能力和市场竞争力。但是这些无形收益的评测相当困难。传统的经济评价方法中,由于没有一种有效收益评测和量化的方法,企业仅仅只是大体地估算了ERP系统给企业带来的收益。这样往往会高估ERP给企业带来地收益。本章提出的随机规划模型很好地考虑了ERP项目投资中未来收益和投资成本的不确定性,模型中采用ERP价值创造系数模型对ERP投资收益中的无形收益进行了有效的量化。

②随机模型充分地考虑到了ERP投资中的决策柔性,求解出的最佳投资策略、投资时机以及投资规模,给企业ERP项目投资者提供了一种科学有效的决策方法。使企业能够更好地把握投资时机,选择合适的ERP软件产品,为企业带来更大的投资回报。

3)模型中企业通过选择最佳的投资时机、投资策略、投资规模,利用了项目中存在的实物期权,同时也规避了企业在ERP项目投资实施过程中所遇到的风险。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。