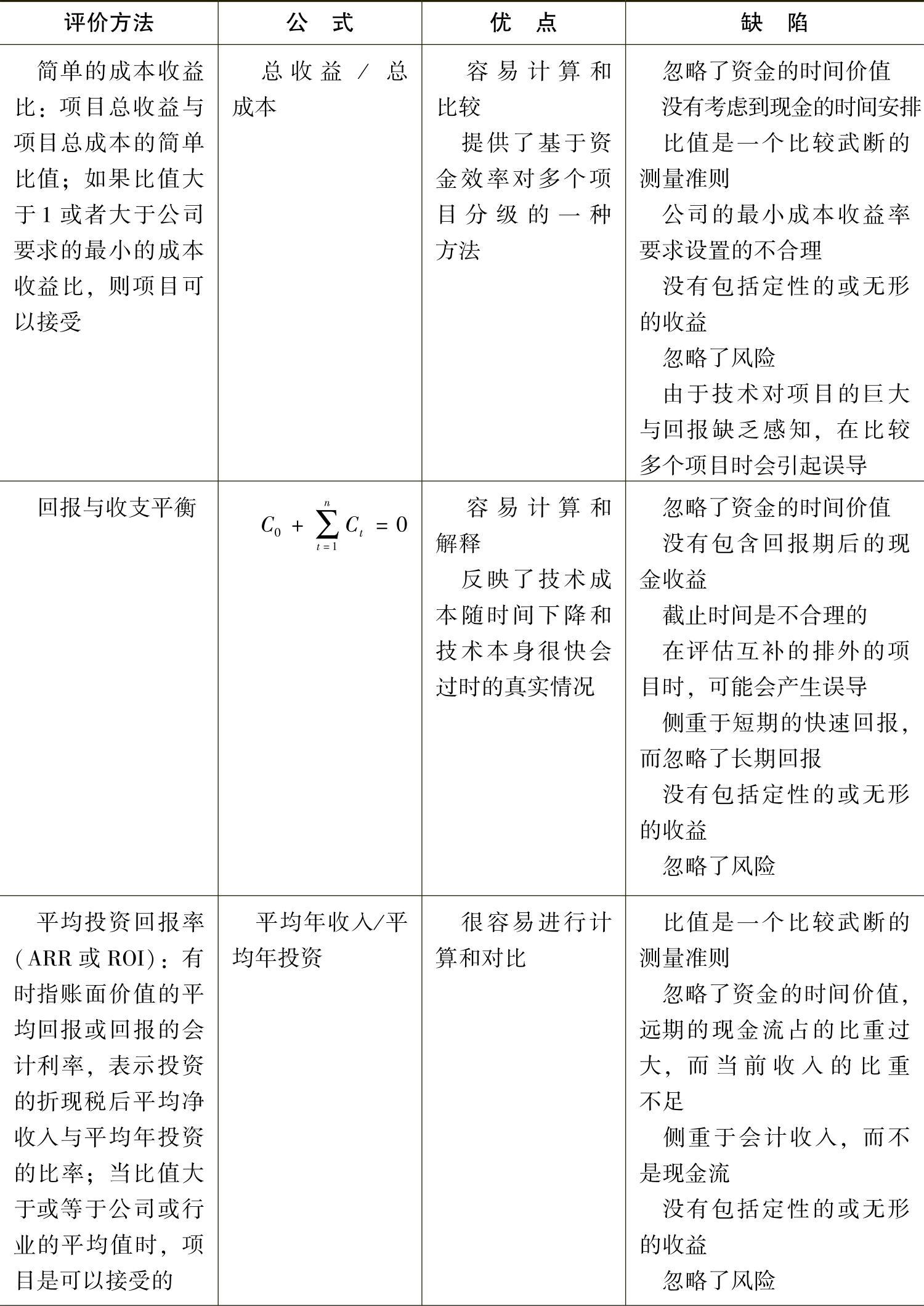

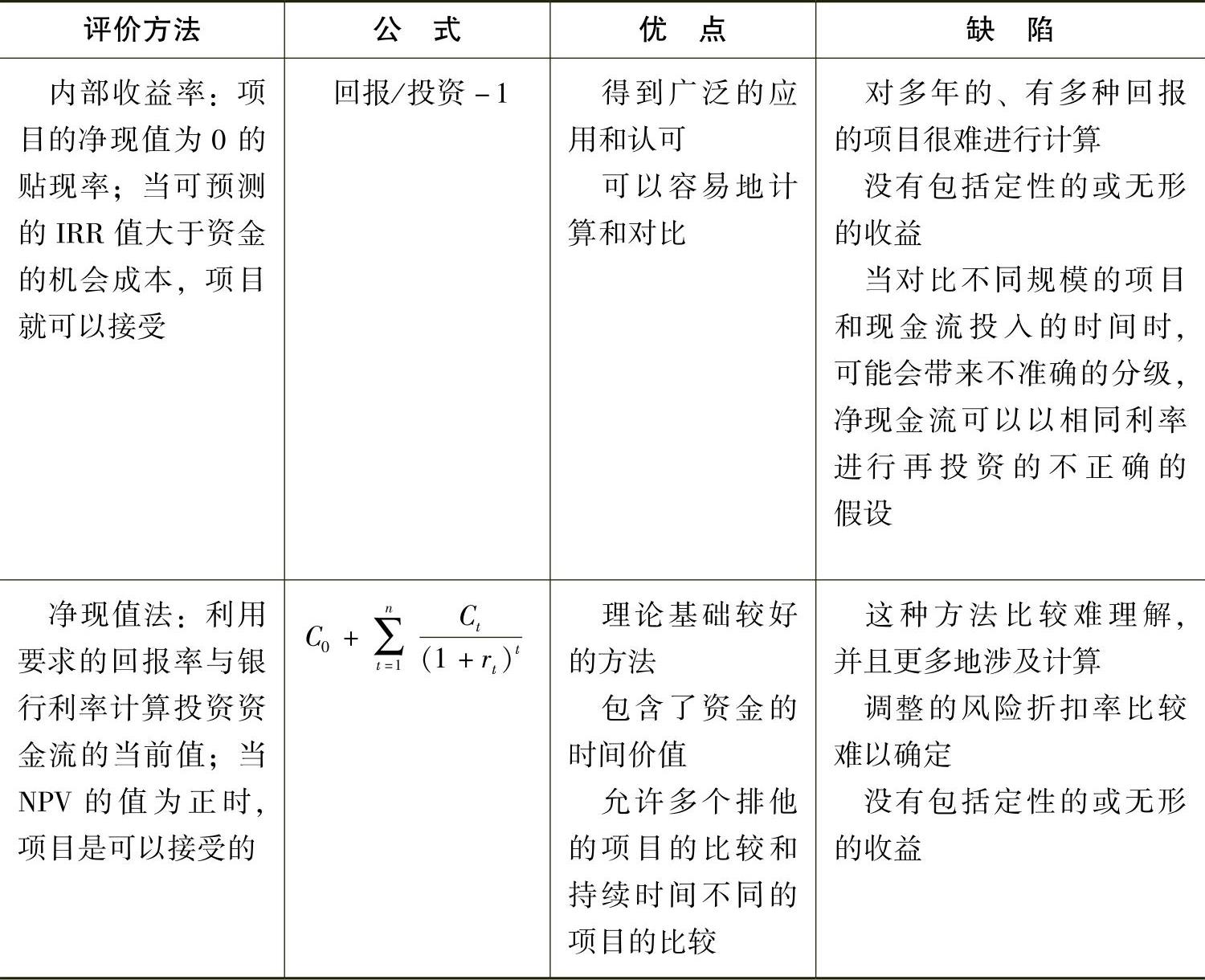

对于信息技术投资决策,最常用的评估决策方法仍然是资金预算方法,主要依赖于传统的财务测量方法和利用贴现现金流法(Discounted Cash Flow,DCF)进行的基于时间价值的现金流评估。总体来说,这些方法易于应用,且有较好的理论基础,一般包括成本收益率、投资回报率(Return On Investment,ROI)、内部收益率和净现值法等[42],其特点如表411所示。这些传统的财务评估方法对于判断信息技术投资和评估信息技术应用的商业价值非常必要,但却并不足够。对于早期的集中于事务处理的IT投资,这些评估方法非常有效,这是因为在这些系统中,投资的主要目标就是降低运作成本。但在评估复杂的IT应用的过程中如ERP系统时,这些方法并不成功,原因是它们只包含了一个角度,即财务角度,几乎只关注于成本节约、人力的减少、效率的提高。但并不是所有的IT影响都可以用财务数字来进行评估的,而是更多地体现在非财务方面,如组织效率、质量提高、产品的独特性、更好的客户服务等。

20世纪70年代后期以来,人们对利用传统财务方法进行信息技术投资决策的批评越来越多,认为传统的项目评价方法(如IRR,ROI)并不适合于具有高度不确定性特点的IT项目。很多研究者认为,传统的评估方法无法捕获信息技术所带来的定性收益,没有考虑到项目决策与实施过程中由于不确定性所带来的管理柔性与期权价值,低估了很多项目的价值。

在利用NPV法进行项目投资决策时,基于以下几个基本假设:①能够精确估计或预期项目在寿命周期内各年所产生的净现金流量,并能够确定相应的风险调整贴现率。②项目是独立的,即其价值以项目所预期产生的各期现金流量大小为基础,按给定的贴现率计算,不存在其他关联效应。③在项目的寿命周期内,投资的环境不会发生预期以外的变化。④决策人只能采取刚性的策略,或者立即投资该项目,或者放弃该投资机会。⑤在投资项目的分析、决策及其实施过程中,企业决策人扮演的只是一个被动的角色,只能坐视投资环境的变化,而不能采取相应的决策。

NPV法主要适用于确定性环境下的投资决策分析,这意味着项目的收益、成本、计算期和无风险折现率都可以预测并加以量化。在不确定性环境下,NPV法派生出了一些改进的方法,如决策树分析法、概率模拟分析法和调整贴现法。但NPV法以及其他NPV的扩展在分析投资项目时,存在其自身无法克服的缺陷:

1)ERP项目应用中会产生的大量隐形效益、间接效益、长期效益以及滞后效益,这使得不可能事先精确地测度其效益,更不用说直接比较投入与产出确定项目的价值。

2)它在考虑项目风险时,NPV法忽略了项目在实施过程中管理柔性的价值,其结果是低估了项目的价值。在投资项目实施过程中,随着时间的推移,项目管理者能够获得更多的项目有关信息,一些影响项目的不确定因素也可能变得更加明确,因而管理者可根据项目的具体情况采取相应的管理决策与行动,从而增加投资项目的价值。

表4-1-1 传统决策评价方法特点比较表

(续)(www.daowen.com)

注:C0——最初投资;Ct——时间周期t内的现金流;rt——时间t内的利率;t——时间周期(年);n——持续时间(以年计算)。

不仅如此,项目的管理者还可以在项目的实施过程中,根据不确定因素的特点,为项目生成不同的实物期权,从而可增加投资项目在不确定情况下的价值。

3)NPV方法忽略了时间序列与不间断投资的交互作用,以及后续与延迟投资可能产生的收益。对企业来说,信息技术投资项目通常呈序贯投资的形式。如软件项目经常的投资方式是,首先开发在Windows操作系统下运行的软件,取得成功后,再将其扩展到Unix操作系统平台,然后再是Linux平台;企业在进行了信息技术基础设施投资以后,可以继续投资于ERP、CRM等信息系统;这一过程可以看做是一个序贯投资项目的集合,因而在评价前一个项目时,应考虑它可能带来的投资机会的价值。

4)ERP项目投资属于不可逆的投资活动。NPV方法在分析投资项目时,决策只有两种选择:投资或不投资。然而,对于很多IT项目来说,推迟项目的投资是有价值的行为,因为无论从软件还是硬件来看,其价格(成本)都会随时间而下降,推迟投资往往能使投资成本大幅度下降,而且可以获得更多的信息。而在NPV方法中,没有考虑推迟ERP项目投资的价值。

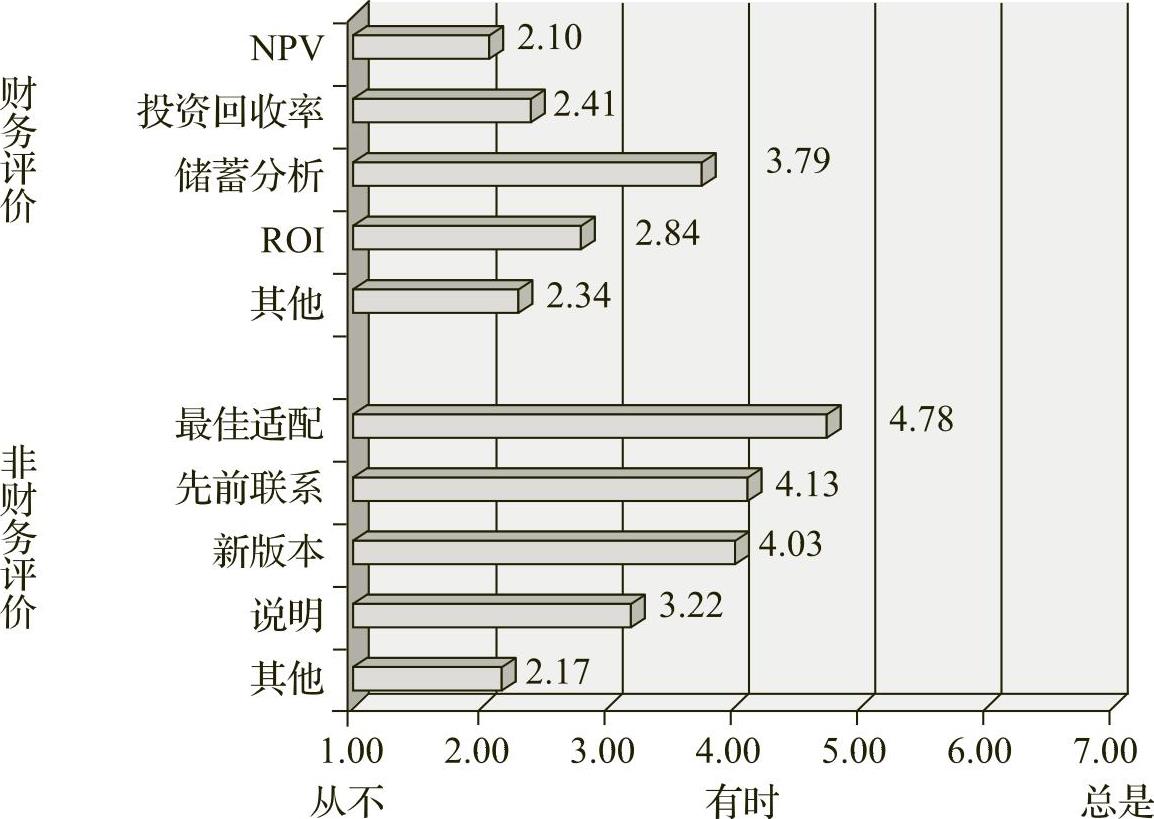

Suwardy and Amrik S.Sohal[43]经过调查研究了被调查企业在进行IT投资决策评价时,采用方法的使用频率。如图441所示。

图4-1-1 IT投资方法使用频率图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。