1.为了强化销售环节的财务控制力度,确保销售核算的准确性和销售款项的安全、完整,明确管理与监督责任,特制定本规范。

2.本规范控制对象为公司所有产品销售及收款环节,涉及财务部、营销财务部、销售部、生产需求部、自营办事处、自营专卖店、财务部资金费用科、资金总调度等相关部门。

3.部门控制职责。

(1)财务部控制职责。

1)负责对应收账款的回笼进行监督,并每周将实际到账清单递交营销财务部。

2)负责办理销售款项的收款和核算手续并记录相关信息。

3)负责每日销售款实际到账的统计(填写“销售款到账日报表”见附表114)、上报工作。

4)负责对应收账款总账进行核算,并进行监督。

(2)营销财务部控制职责。

1)负责销售环节账务核算、监督工作,确保账务准确、及时。

2)负责客户信用审查工作。

3)负责销售实施环节中的行为监督、价格审核工作。

4)负责与经销商、办事处、自营店进行账务核算,确保应收账款准确无误。

5)协助销售部进行欠款催收工作,并每周清理货款到账情况。若有未到账款项,立即上报财务中心总经理。

6)对未到账的异常货款实行专门催收,并将催收结果上报财务中心总经理。

(3)销售部控制职责。

1)负责客户资信调查工作和信用额度控制工作。

2)负责赊销的审查和批准工作。

3)负责客户签约的控制工作。

4)负责客户资金状况的监控工作,及时发现客户不良财务信息,预防坏账的发生。

5)负责销售货款的催收工作。

(4)生产需求部控制职责。

1)负责货品的发送工作,并负责收货回执的收集、审核和归档工作。

2)配合营销财务部开展价格、信用控制工作。

(5)各办事处、自营专卖店控制职责

1)负责向下属客户发货,为下属客户提供服务。负责货款回收工作。

2)保证本办事处(自营店)货款安全、完整,负责将货款及时汇入公司。

(6)资金总调度及助理控制职责。负责将商家、办事处、自营店的汇款与实际到账账款进行核对,并将核心信息上报财务中心总经理。

4.关键控制措施。

(1)资信调查。销售部在核准赊销之前,首先应进行信用调查。通过资信调查机构或利用公司与客户交往的历史资料,调查并了解客户信用状况,或者请客户出具信用证明或经济担保,以保证销售有效、产品安全和货款回收及时、完整。

(2)合同控制。销售部负责与经销商签订购销合同,并在签审完毕后将副本或复印件送交营销财务部和财务中心总经理。当合同条款发生变更或者与合同执行相关的销售政策发生变更时,应当第一时间告知营销财务部。(www.daowen.com)

(3)价格及信用审核。生产需求部(原营销计划部)开具销售发货单和调拨单,两单均为一式五联(存根联、客户联、出门联、成品记账联、发运科联),发货单和调拨单由营销财务部审查,审查内容包括:价格是否正确,货款是否收取,欠款是否超过授信额度。对于信用额度内的发货,加盖“信用额度内”印章,同时加盖审核人员私章;对于已核价格,加盖“价格已核”印章,同时加盖核价人员私章;对于超信用额度赊款,在未取得营销中心负责书面指示时,不得核准发货。

(4)复核并发货。仓储管理部根据已经核准的发货单制作组装单,仓库管理人员在复核组装单后发货,并让收货人签收。

(5)出门验证。门卫检查销售票据出门联,核查货物和票证,并在核查无误后放行,同时并进行放行登记。

(6)核算并对账。营销财务部负责账务核算工作,并定期核对赊销所形成的应收账款,确保账务准确。

(7)货款回收。自营办事处、自营专卖店应于每周一和周四将款项汇至公司,资金不得在办事处滞留。其余汇款时间以财务中心资金调度通知为准。总经销实行信用额度外现款现货制度。

5.补充控制措施。

(1)针对公司实际情况,财务中心提出将销售及回款日控制、销售及回款周控制、账龄分析作为补充控制措施。

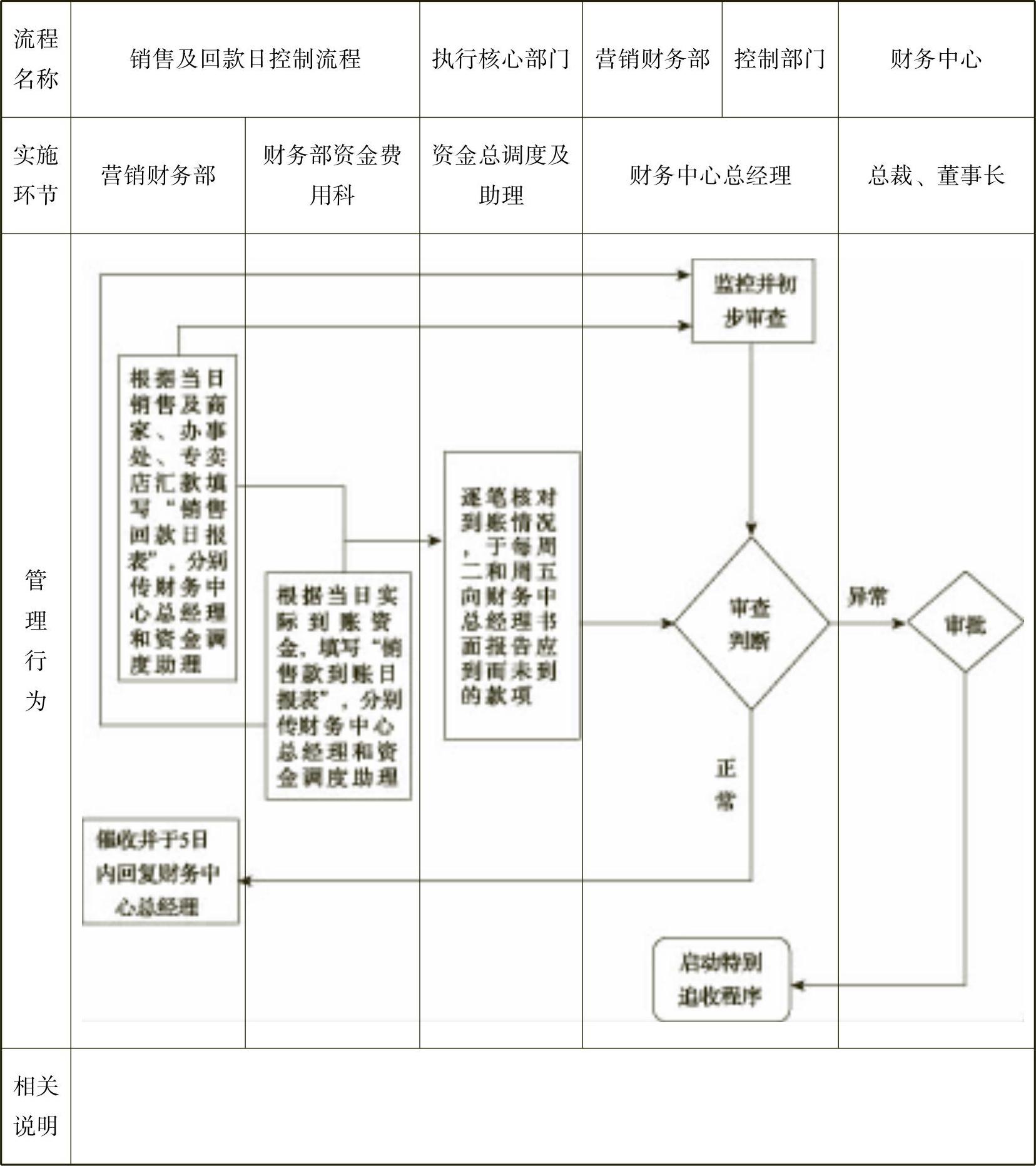

(2)销售及回款日控制流程如附图111,使用表单包括“销售回款日报表”(附表115)、“销售款到账日报表”。

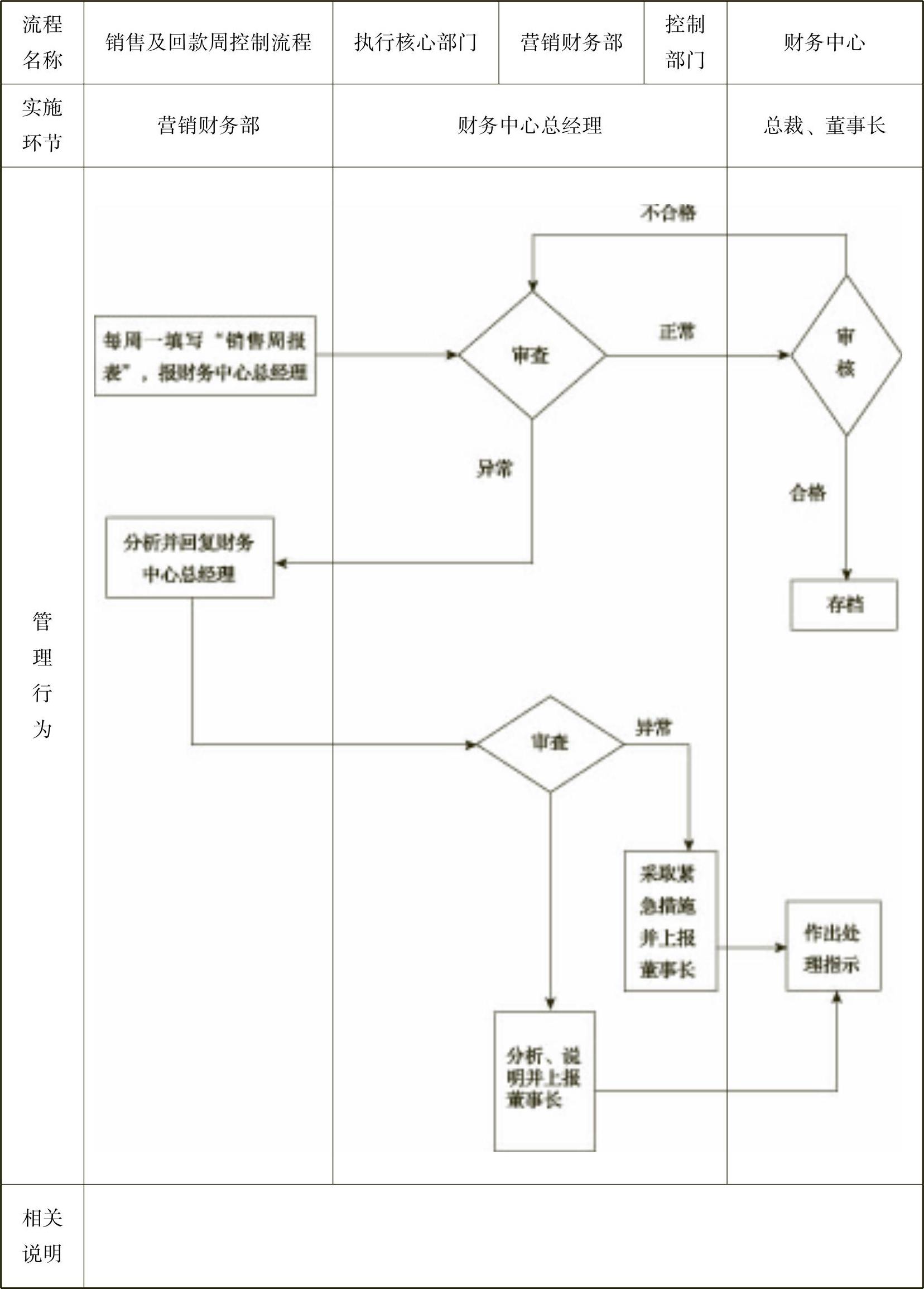

(3)销售及回款周控制流程如附图112,使用表单“销售周报表”。

(4)营销中心每月对应收账款进行账龄分析,并将分析表上报营销中心总经理和财务中心总经理,同时及时催收欠款。

6.奖惩

(1)若因营销财务部人员工作失误而造成应收账款无法收回,责任人员承担赔偿责任。

(2)因销售部及办事处、专卖店人员工作失误而造成应收账款无法收回,责任人员承担赔偿责任。

(3)因销售部及办事处、专卖店人员资信调查和监测工作失误而造成应收账无法收回,财务中心提出处罚意见,报公司管理层批准后执行。

(4)赔偿及处罚豁免权属董事长、总裁,其余人员无豁免审批权。

(5)对于已经被认定为无法收回的坏账,非坏账直接责任人员将其收回的,视情况给予奖励。奖励由财务中心提出意见,报总裁、董事长审批后执行。

7.相关说明。

(1)本规范所列“部门控制职责”不代表部门所有职责。

(2)本规范是以财务控制为中心的控制措施,不能替代归口管理部门原有的管理、控制职能。

(3)本规范解释权和修订权属财务中心。

附图11-1 销售及回款日控制流程

附表11-4 销售款到账日报表 日期:

注:本表由财务部资金费用科填写。

附表11-5 销售回款日报表 日期:

注:本表由营销财务部填写。

附图11-2 销售及回款周控制流程

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。