第1章 目的

根据公司目前成本控制的现状,遵循制造企业成本控制的一般规律,结合公司实际,探索出一套适合成本控制的模式。

第2章 现状

1.未建立有效的成本体系,个别成本构造要素上升趋势未得到有效遏制。

2.成本控制业务流程不畅,职责模糊。职能不清,目标不明确,执行能力较弱。

3.基础工作十分薄弱,人员能力有待提升,技术水平有待提高。

第3章 理性认识成本控制的重要性

成本控制:

源头在设计,关键在标准。

重点在控制,难点在考核。

第4章 实施成本控制策略的步骤

1.总体分三个步骤。

(1)针对当前突出问题,采取有效措施,实施重点控制(三个月时间)。重点对构成成本要素中控制空间最大的要素进行重点突破,比如返工成本、大宗材料消耗等。

(2)夯实管理基础,实施重点突破(半年时间)。重点建立、健全原始记录、定额管理、计量检验、规章制度、内部价格和财产清查等六项工作。

(3)建立成本管理体系,不断提高成本控制的绩效(一年时间)。重点明确管理主体、管理对象、管理工作、管理措施。

2.成本控制项目管理机构(如附图9-1所示)。

附图9-1 成本控制项目管理机构

3.成本控制委员会组成人员。

主任:(略)

执行主任:(略)

副主任:(略)

委员:(略)

4.职责。

(1)成本控制委员会职责。

1)负责确定成本控制的总体思路,制订成本控制的总体方案。

2)确定阶级性成本控制方案,检查落实总体方案和阶级性方案的进展情况,建立成本控制目标。跟踪目前的成本控制方案的实施情况。

3)制定考核标准,落实奖惩制度。

(2)各项目组职责。

1)标准组。

①负责对与设计、工艺有关的定额标准进行跟踪管理。

②确定标准成本。

③及时修正定额标准。

2)实施控制组。(www.daowen.com)

①协调各有关部门建立若干个成本控制制度。

②协助并指导各项制度的落实。

3)监督考核组。

①加强对各部门的控制过程的监督力度。

②制订对各部门成本构成要素考核的细则。

③核算成本结果,提出考核意见,进行成本分析,提供决策服务。

5.工作制度。

(1)部门联系制度。成本控制委员会执行部门联席会议制度,每月召开一次会议,会议由主任或执行主任负责组织。会议的主要内容是研究成本控制的总体方案,提出阶段性工作要求,明确下一步工作思路。

(2)定期例会制度。成本控制委员会各项目组应定期(每周)召开一次业务研讨会,会议由项目小组负责人主持。会议内容是研究和讨论工作中出现的有关问题,比如制度落实问题、接口沟通问题等,提出解决问题的办法。

(3)考核公布制度。监督考核组每月召开一次会议,公布其对各部门考核的结果,提出奖惩意见,并且对下一步成本控制工作提出意见。

6.奖惩办法。成本控制实行项目负责制,对项目进展情况实施阶段性奖惩(奖惩办法另文规定)。

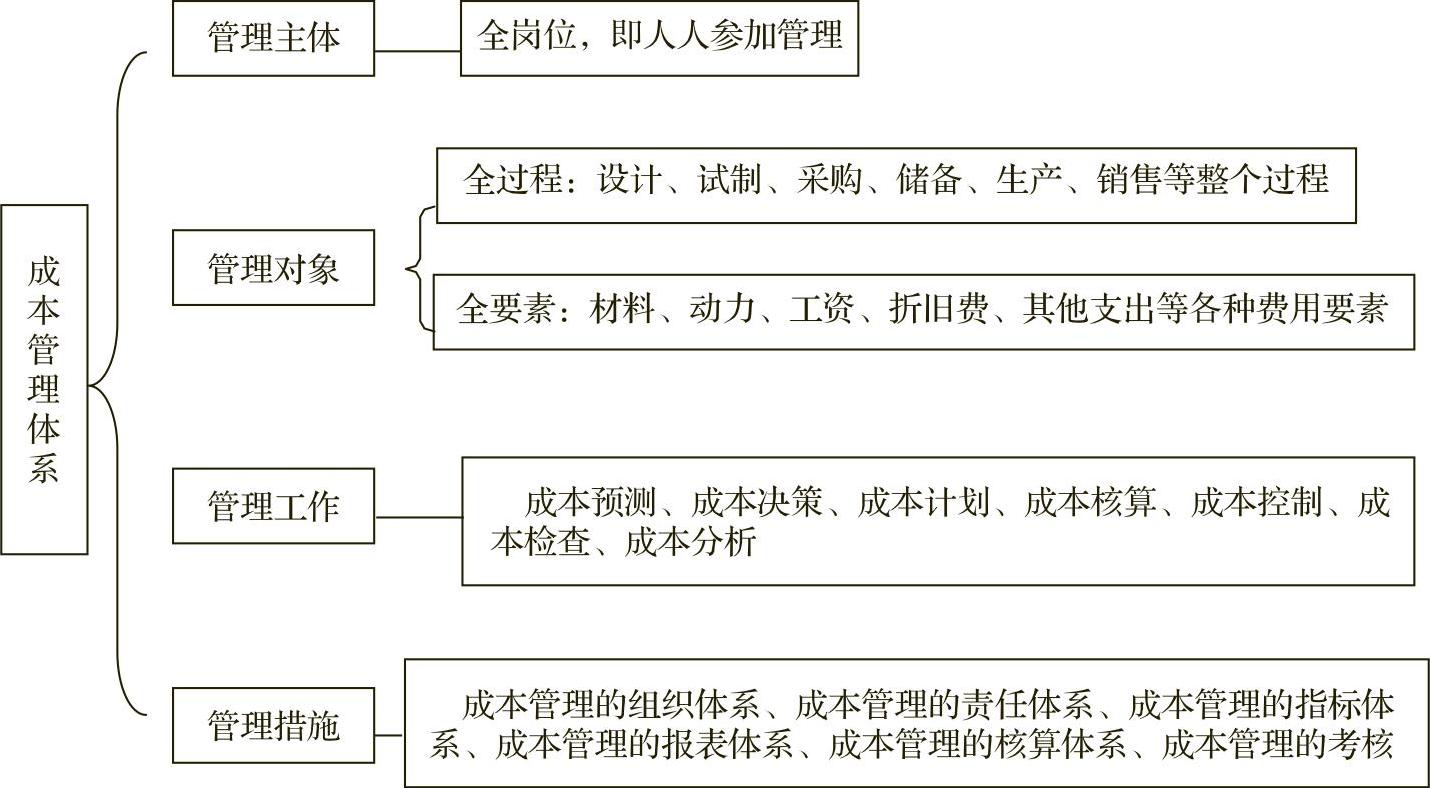

第5章 成本管理体系的建立

成本管理体系的建立分为四大模块:管理主体、管理对象、管理工作、管理措施。具体如附图92所示。

附图9-2 成本管理体系

第6章考核

为增强成本控制委员会成员的责任心,每月都应对成本控制委员会执行层成员(即副主任以下成员)进行考核。

1.考核时间:每月5日之前形成考核结果。

2.考核执行部门:成本监控部。

3.考核结果审批:成本控制委员会主任或董事长进行审批。

4.考核解释及申诉:对考核结果的解释由成本监控部在成本控制委员会定期例会上说明,被考核人可以提出申诉。

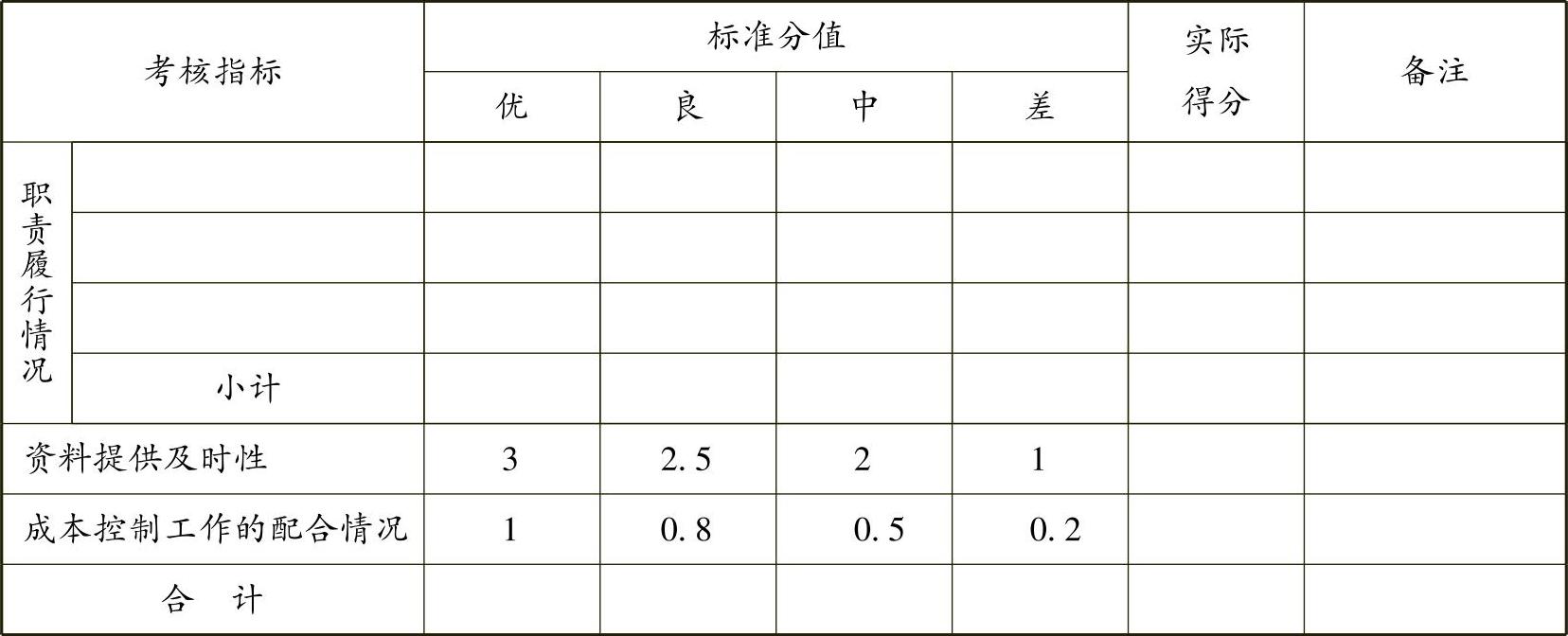

5.考核指标见附表9-1。

附表9-1 成本控制委员会考核表 被考核人:

审批: 复核: 制表:

6.考核计分办法。“职责履行情况”指的是对前文“(2)各项目组职责”的履行情况,分项分等考核。“资料提供及时性”是指要求提供的成本控制资料是否及时到位,如果当月未涉及,则以满分计。“成本控制工作的配合情况”是指是否主动并积极地按要求配合开展成本控制工作,如果当月未涉及,则以满分计。

7.奖罚办法。

(1)本考核按公司考核分值表实施。

(2)本奖罚办法是公司奖惩制度的补充部分之一。奖罚实行归口管理,并在当月工资中兑现。

第7章 效力

1.本方案从下发之日起生效,财务中心负责解释。

2.本方案实施细则由财务中心负责制定,并报总经理审批后实施。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。