1.为了规范固定资产管理,确保公司固定资产安全、完整,提升公司总资产盈利能力,明确管理与监督责任,特制定本规范。

2.范围。

(1)本规范控制对象为公司的固定资产及在建工程。

(2)本规范所称固定资产,指的是使用期限超过1年的房屋、建筑物、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。根据公司实际情况,不属于生产、经营用主要设备的物品,单位价值在1000元以上且使用期限在1年以上的,也视同固定资产。

(3)本规范所称在建工程,指的是基建工程、安装工程、技术改造工程、大修理工程等。

(4)本规范涉及财务部、成本工艺部、营销财务部、生产需求部、采购配送部、综合管理部以及各个资产使用和申购部门及相关环节。

3.部门控制职责。

(1)财务部控制职责

1)负责整个公司固定资产总账核算及除营销中心之外的固定资产明细核算,确保随时能够提供固定资产的数量及净值。

2)参与并监督固定资产盘点工作,出具盘点报告并上报财务中心总经理。

(2)成本工艺部控制职责。

1)负责设备产能的分析和控制,降低制造成本。

2)协助财务部实施固定资产监督及盘点工作。

(3)营销财务部控制职责

1)负责营销中心固定资产明细核算,确保随时能够提供固定资产的数量及净值。

2)参与并监督营销系统固定资产盘点工作,将盘点结果汇总并递交财务部,由财务部汇总后出具盘点报告。

(4)生产需求部(下辖机电设备科)控制职责。

1)负责生产类机械、设备、器具、工具的申购、管理、调拨和维护工作。

2)负责与使用部门一起验收外购生产类机械、设备、器具、工具。

3)负责安装工程、技术改造工程、大修理工程的实施,并与使用部门一起验收。

4)负责生产类机械、设备、器具、工具采购过程的监督工作。

5)负责生产类机械、设备、器具、工具的质量鉴定工作,并提出处置意见。

6)负责设备利用状况分析工作,实现设备的充分利用,从而降低制造成本。

(5)采购配送部负责外购固定资产的采购工作。

(6)综合管理部控制职责。

1)负责非生产类机械、设备、器具、工具的申购、验收、管理、调拨和维护工作。

2)负责非生产类机械、设备、器具、工具的采购工作或委托采购配送部采购。

3)负责公司车辆的采购工作或委托采购配送部采购。

4)负责非生产类机械、设备、器具、工具的质量鉴定工作,并提出处置意见。

5)负责基本建设项目及维修的招标、监督、验收、结算工作。

(7)固定资产使用部门控制职责。

1)负责与生产需求部(下辖机电设备科)一起验收本部门使用的固定资产。

2)负责对本部门已使用的固定资产的质量提出意见,并报机电主管。

3)负责所使用设备的保管工作,对遗失负赔偿责任。

4.财务控制基本措施。

(1)计划控制。

1)生产需求部于每年负责制订固定资产采购、报废等计划,并制订年度资金预算报董事长审批。

2)综合管理部于每年负责制订非生产类固定资产采购(建造)、报废等计划及基本建设维修计划,并制订年度资金预算报董事长审批。

3)计划外的采购或建造,需经董事长特批后方可执行。

(2)合同控制。

1)生产性固定资产采购一律实行合同控制。

2)非生产性固定资产采购合同控制范围包括:单位价值在2000元及其以上的固定资产采购,或者单批价值在5000元以上的固定资产采购(零星采购电脑等办公设备且一次性付款、具备完善的保修维护手续的可视情况不签合同)。

3)基本建设项目一律实行合同控制,基本建设维修可根据需要实行合同控制。

4)合同在法人代表或其授权人签字并按程序审核后方能生效。

(3)职能分工控制。

1)该措施是通过职能分工达到相互牵制,从而实现管理和控制。

2)申请。外购固定资产请购由需求部门提出,报分管领导审批后,再报总裁或董事长核准。基建项目由董事长决定实施,无需申请手续。基本建设维修由相关部门提出申请,经综合管理部初审后,再由总裁或董事长终审(2000元以下的零星维修可以由综合管理部终审)。

3)询价。询价部通过对市场供应商价格进行的调查,在同等供货条件下,选择售价最低的供应商,同时将询价报告交采购部门。

4)订购。采购部门在接到经批准的购买申请,并经询价部询价之后,实施订购。

5)验收。外购生产类固定资产由生产需求部设备主管和使用部门共同验收,并填写验收报告。外购非生产类固定资产由综合管理部和使用部门验收,并填写验收报告。对于不合格品,采购部门负责退货。基本建设项目由专业验收机构验收,基本建设维修由综合管理部验收。

6)付款。财务部在收到购买申请、询价报告、入库单结算联、验收报告和进货发票、送货单、领用部门领用凭证,并与合同核对无误后,按程序进行付款。(www.daowen.com)

7)记账。财务部进行账务处理。

(4)账簿体系控制。

1)固定资产账簿体系包括财务部总账及明细账(营销中心部分由营销财务部负责)、生产需求部固定资产卡片(或实物账簿)、综合管理部固定资产卡(或实物账簿)。

2)生产需求部和综合管理部负责不定期或定期核对卡片(或实物账)和实物,并及时查明差异原因,落实责任。

3)财务部定期进行固定资产账实核对,并检查管理部门的管理情况和使用部门的使用情况。

(5)实物盘点控制。

1)生产需求部及综合管理部至少每年进行一次固定资产盘点工作,财务部门参与监盘。无论实物存放于何处,所有权属于公司固定资产的均纳入盘点范围。

2)如果盘点出现差异,相关部门不得自行调账,需在管理部门进行原因说明后由财务中心总经理初审并报总裁或董事长审批。

5.财务控制关键环节。

(1)资金计划环节。

1)固定资产采购、建造、维修一律实行资金计划管理制度,按照“资金计划管理办法”执行。无计划或者超计划而不追加的,一律不予付款。

2)董事长直接安排的固定资产采购、建造视同董事长特批的资金计划,由归口部门负责追加计划,该追加行为不予处罚。

(2)付款审批环节。

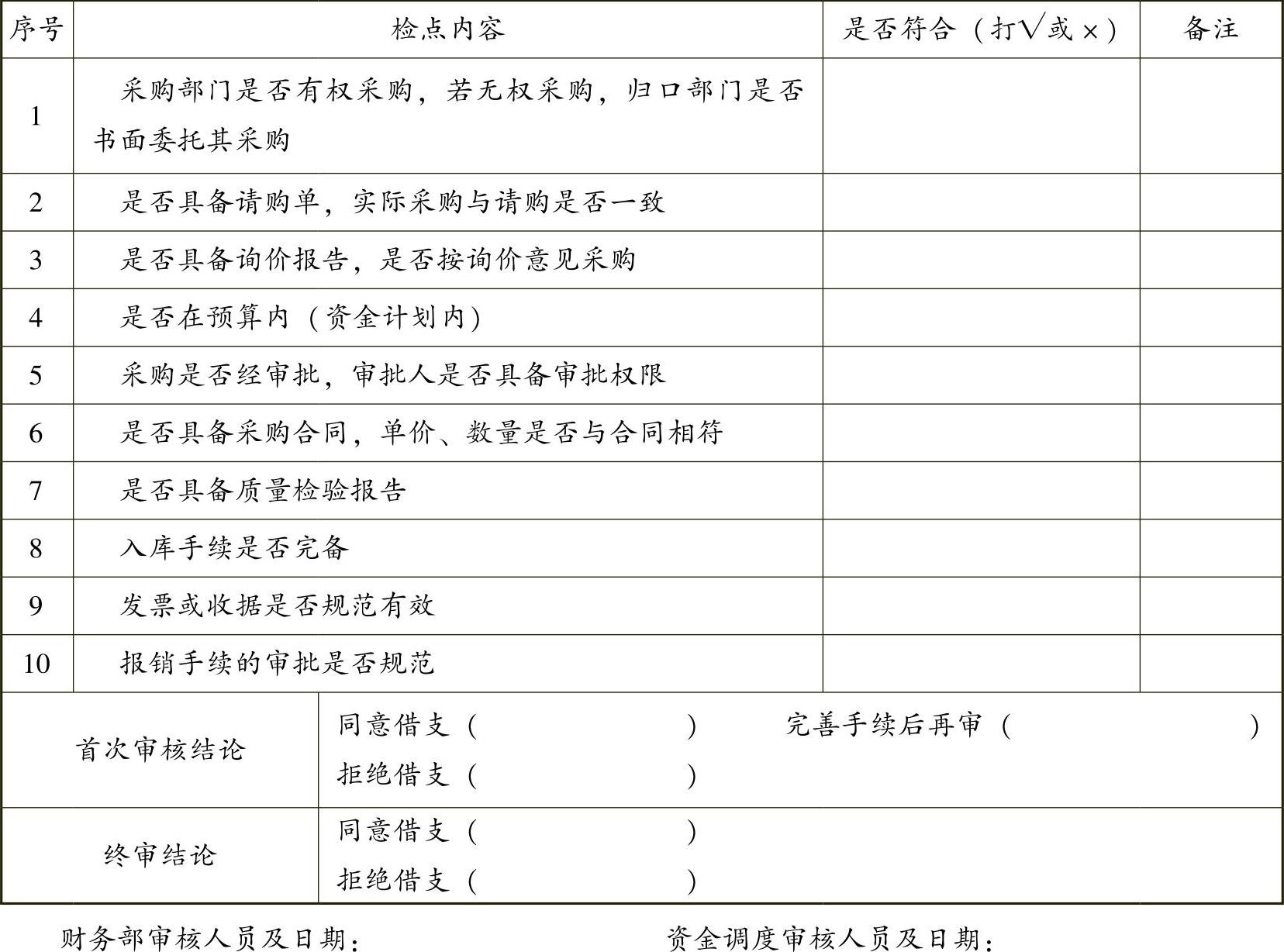

1)付款审批环节为财务对固定资产控制的重要环节。因为固定资产不同,付款审批要素也不同,财务部和资金调度需逐项审查方能办理付款。为了方便业务部门了解和配合财务控制工作,同时使财务审核留下可追查的审核痕迹,现编制财务审核检点表。

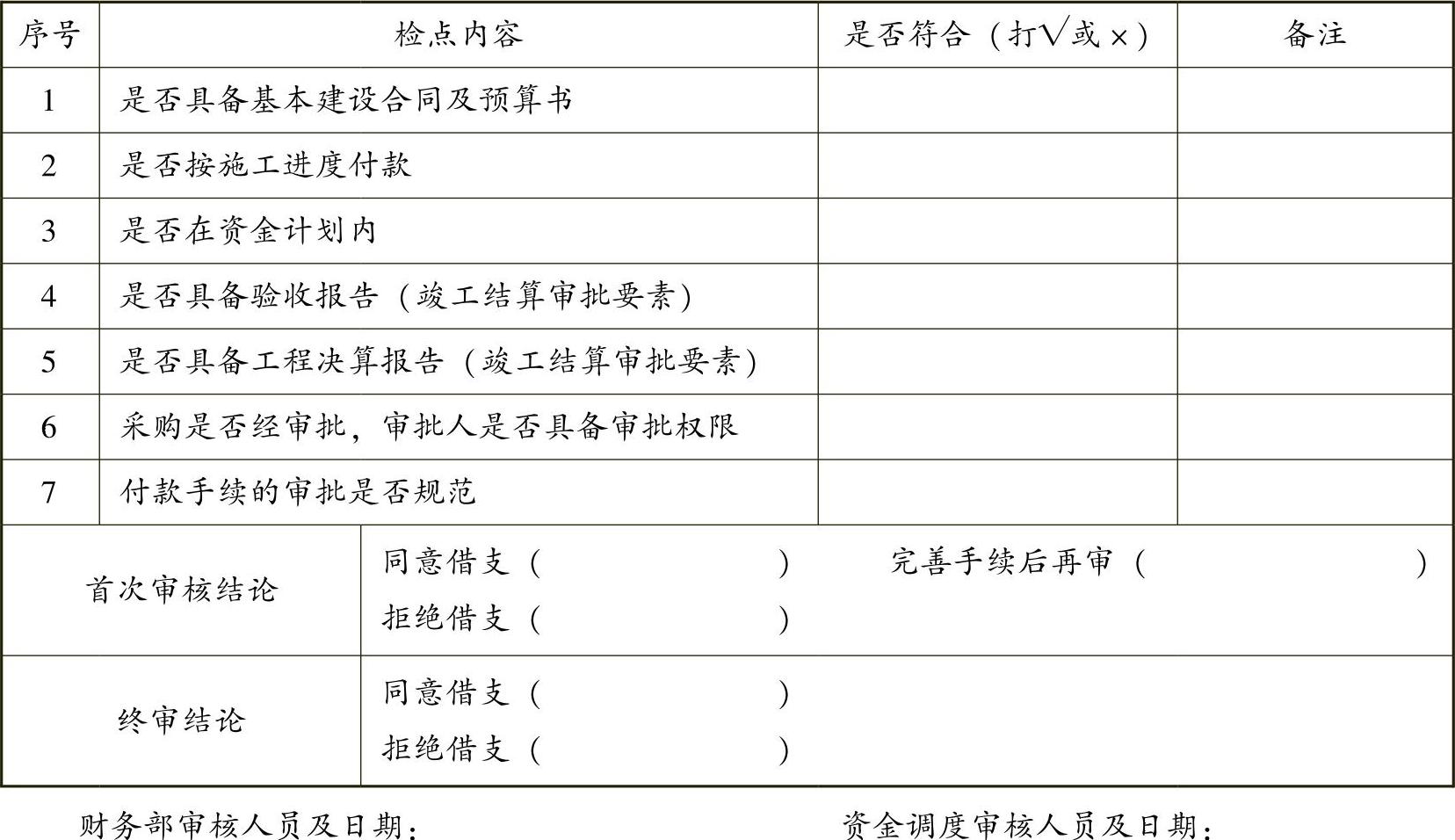

2)房屋、建筑物基建款项支付审核检点表见附表7-1。

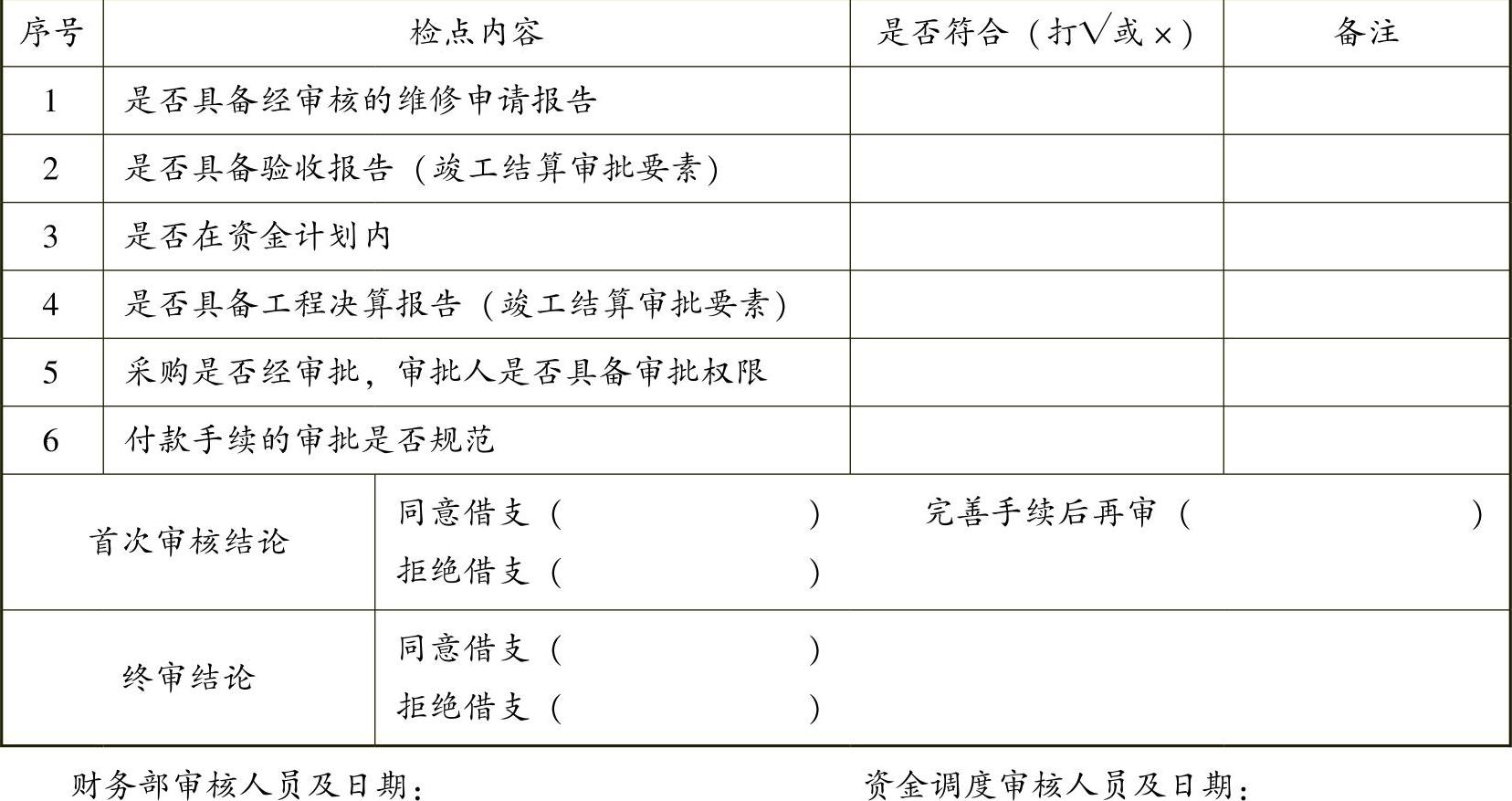

3)房屋、建筑物维修款项支付审核检点表见附表7-2。

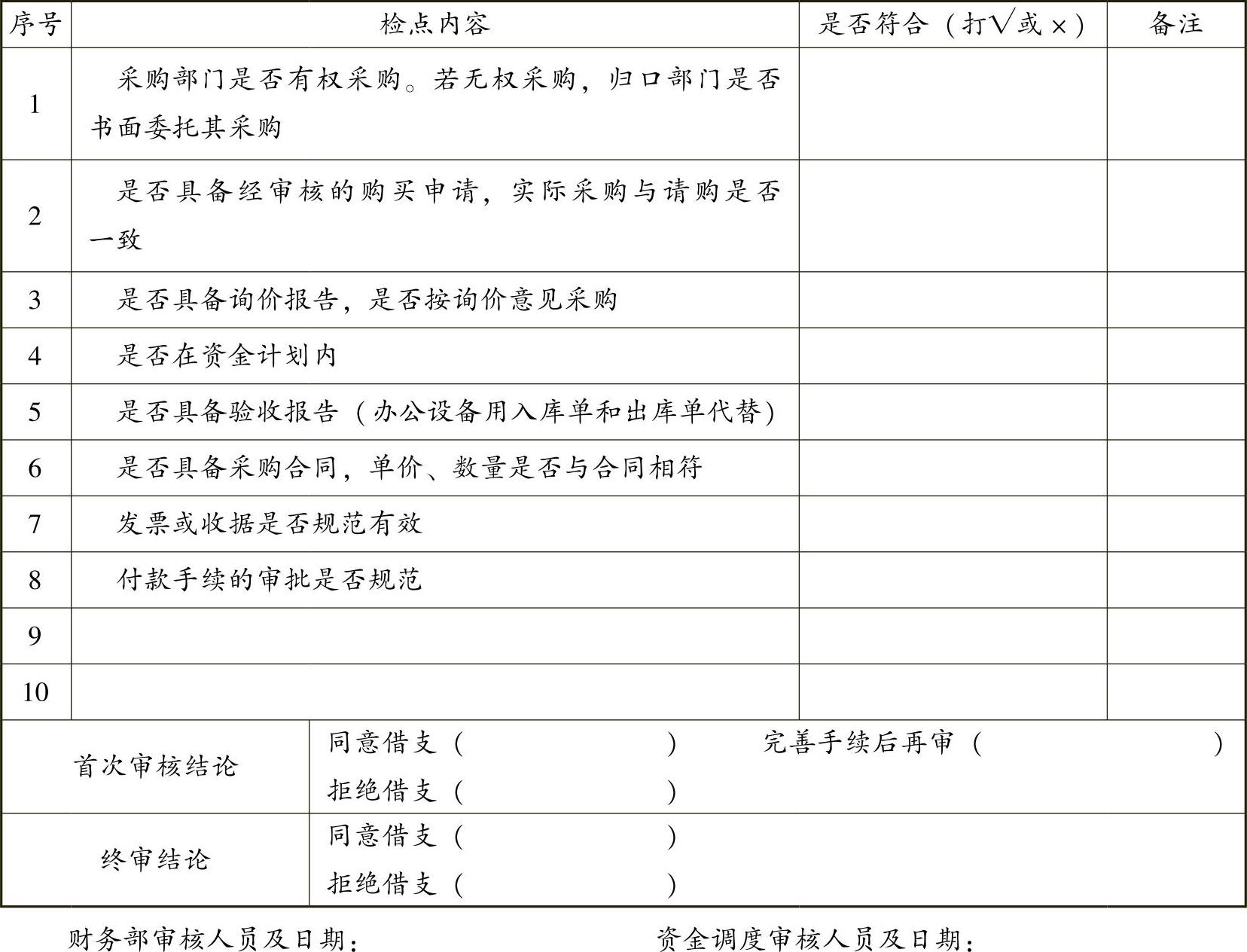

4)机械、设备、运输工具款项支付审核检点表见附表7-3。

5)器具、工具款项支付审核检点表(见附表7-4)与原、辅材料款项借支审核检点表(参见附表61)基本一致。

6)上述检点表由财务部审核人员填写,并附在记账凭证后面。

(3)现场管理环节。

1)对于新增固定资产的验收,财务部(负责总部)、营销财务部(负责营销中心和办事处)要参与现场验收工作。

2)对于调出固定资产,财务部(负责总部)、营销财务部(负责营销中心和办事处)要现场参与移交工作。

3)对于报废固定资产,财务部(负责总部)、营销财务部(负责营销中心和办事处)要参与现场鉴定和清理工作。

4)对于清查盘点固定资产,财务部(负责总部)、营销财务部(负责营销中心和办事处)要参与现场清点工作。

5)财务部(负责总部)、营销财务部(负责营销中心和办事处)应不定期到固定资产使用现场考察和评估固定资产使用状况和利用率。

6)上述“现场管理环节”的前四条中若出现特殊情况,财务人员未接到信息,从而未能现场参与,则必须在事后5日内持相应手续到现场清点,然后方能付款或进行相应的账务处理。

6.奖惩。

(1)固定资产盘点结果实行“长收短赔”原则,即盘盈则作调账处理,而人为亏损由保管人员赔偿。

(2)赔偿豁免权属董事长或总裁,其余人员无豁免审批权。

(3)财务人员监督固定资产的盘点,并且与盘点人员共同承担盘点准确性责任,但不承担盘亏的赔偿责任。

(4)外购固定资产,因为存在质量问题或其他原因而无法使用的,由采购部门负责办理退货手续,若因人为因素导致无法退货,由责任人承担一定额度的经济责任。

7.相关说明。

(1)机械、设备、器具、工具管理程序参照《设备管理制度》(略)执行。

(2)安装工程、技术改造工程、大修理工程管理程序参照《设备管理制度》(略)执行。

(3)本规范所列“部门控制职责”不代表部门所有职责。

(4)本规范所列“财务控制基本措施”不代表所有控制措施。

(5)本规范是以财务控制为主,不能替代归口管理部门原有的管理、控制职能。

(6)本规范解释权和修订权属财务中心。

附表7-1 房屋、建筑物基建款项支付审核检点表

注:表中第1项和第3项由资金调度审查,其余由财务部负责人审核。

附表7-2 房屋、建筑物维修款项支付审核检点表

注:表中第3项由资金调度审查,其余由财务部负责人审核。

附表7-3 机械、设备、运输工具款项支付审核检点表

注:表中第4项和第6项由资金调度审查,其余由财务部负责人审核。

附表7-4 器具、工具款项支付审核检点表

注:表中第4项和第6项由资金调度审查,其余由财务部负责人审核。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。