1.为了确保产成品安全、完整,加速成品占用资金的周转速度,提升公司盈利能力,明确管理与监督责任,特制定本规范。

2.范围。

(1)本规范控制对象为公司自产、对外委托加工的所有产成品。

(2)已经进入库存管理程序的半成品也在本规范控制范围内,下文所提“产成品”均包括已经进入库存管理程序的半成品。

(3)样品控制依照《样品管理财务控制规范》执行。

(4)本规范涉及仓储、营销、财务、成本工艺、质量等相关环节和部门。

(5)办事处、自营专卖店存放产品的地方,视为公司中心库的分库,由仓储部门负责。

3.部门控制职责。

(1)仓储管理部控制职责。

1)负责制定、报批、执行产成品的收、发、领、退、发运制度。

2)负责产成品入库、管理、出库、发运工作,并将相关单据递交相关部门。

3)负责建立产成品实物明细账,并定期或不定期复核账实相符情况,确保账实一致。

4)负责产成品库存数据分析工作,为决策层提供决策信息。

5)负责于每月月末进行产成品全面盘点工作,并将盘点报表送交营销财务部。

6)负责监督营销财务部产成品账务处理的及时性和准确性。

7)保证库存产成品的安全,对产成品流失负责。

(2)财务部控制职责。

1)负责将每月入库产成品结转营销财务部。

2)负责建立产成品总账,确保总账与营销财务部明细账一致。

(3)营销财务部控制职责。

1)负责建立所有产成品数量金额明细账,实现对产成品实物的全面监控。

2)负责产成品库存和资金占用信息分析工作,为决策层提供决策信息。

3)负责每月月末的产成品盘点的监盘工作,以财务明细账核对盘点数量,出具盘点报告并送交财务中心总经理。

4)负责不定期抽查产成品实物管理状况,对产成品流失负监督责任。

(4)成本工艺部控制职责。

1)负责产成品成本核算工作。

2)负责产成品成本形成过程的控制、考核工作,以降低成本。

(5)质量工程部控制职责。

1)负责产成品质量控制与检验工作。

2)负责库存、销售过程中产成品的质量鉴定工作,并出具鉴定报告。

4.财务控制基本措施。

(1)账簿体系控制。

1)产成品账簿体系包括财务部总账,营销财务部数量、金额明细账以及仓储管理部数量明细账。

2)仓储管理部负责不定期或定期核对实物账和实物。若财实不符,应及时查明差异原因并落实责任。(www.daowen.com)

3)营销财务部负责不定期或定期核对、检查仓储管理部账目,并对发现的问题提出整改意见。

4)仓储管理部务必及时将出库单据、入库单据送交营销财务部,若不传、漏传而导致账实差异,由传递人员负责。

5)涉及产成品控制的部门,如果出现人员异动,需办理实物、账簿交接手续,因交接不清而造成的账实差异,由接手人员及其部门负责人承担责任,责任比例为8∶2。

6)产成品账簿不得出现红字,在本规范下发之日起10内,各部门将账簿红字情况上报财务中心总经理,经审批后处理,处理结果由财务中心督察专员检查。

(2)实物盘点控制。

1)仓储管理部实行定期盘存制,无论实物存放于何处,只要所有权属于公司,则均应纳入盘点范围内。

2)盘点主导部门为仓储管理部,营销财务部实施监盘。盘点应每月进行,运用与实物出入库相同的计量器、计量单位和计算方法,点清数量,查明质量,按规定填制实物盘存单,对盘盈、盘亏实物,注明原因和责任人员。

3)盘点出现差异后不得自行调账,需由管理部门作出原因说明并由财务中心总经理初审后报总裁或董事长。对于盘盈或小额盘亏(1000元以下,含1000元),可由财务中心总经理终审。

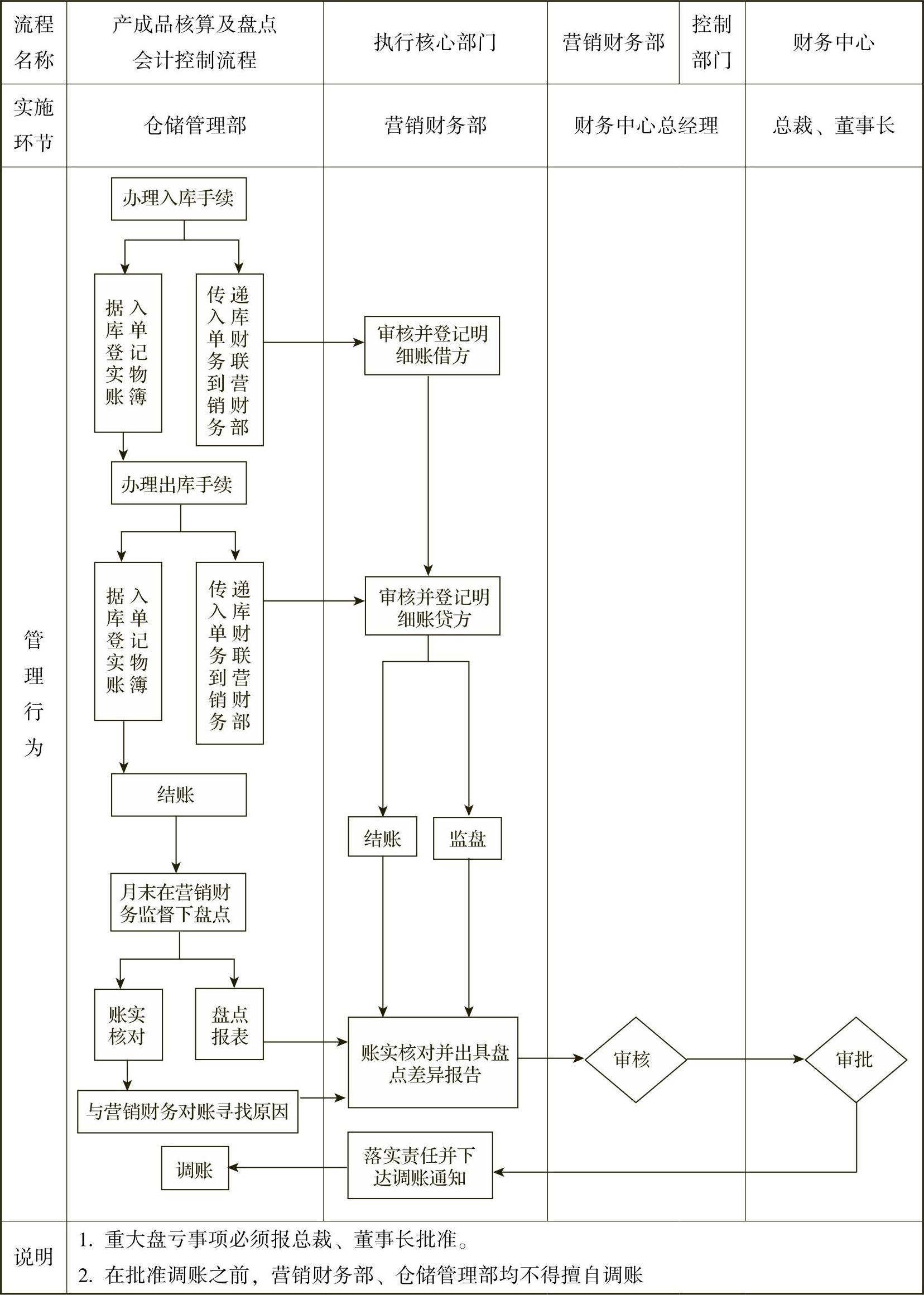

(3)财务控制核心流程。产成品财务控制核心流程是产成品核算及盘点会计控制流程,如附图66所示。

5.财务控制关键点。

(1)营销财务在核算产成品明细账时,必须使用与仓储管理部同样的入账原始依据,不得根据仓储管理部的原始依据汇总记账,以避免汇总过程错误导致账实不一致。

(2)营销财务核算产成品明细账必须及时,与仓储管理部记账员保持同步,做到随时可以使用财务账簿核对仓储实物。

(3)加强对销售价格的审核。

(4)严格实施盘点监督,防范盘点做假行为。

(5)加强对出库和入库手续履行情况的监督,若发现无合理手续却办理出库和入库的现象,将对责任人员实施重罚。

6.过渡时期的替代措施。

(1)鉴于公司管理基础和现状,财务中心分阶段实施产成品财务控制,在第一阶段和第二阶段采取非常规的替代措施。

(2)第一阶段(××年××月至××月):财务部设立成品会计驻仓储管理部,对总公司产成品实物账务核算实施监督,同时,财务中心督察专员对总公司产成品实物账务核算进行监督,营销财务部使用“仓管王”软件核算办事处产成品,对办事处产成品实施控制。

(3)第二阶段(××年××月至××月):撤销财务部成品会计,成品管理职能全部划归营销财务部。营销财务部使用“仓管王”软件,对总部及办事处、专卖店产成品实施核算和监督,同时,财务中心督察专员对总公司产成品实物账务核算进行监督。在条码管理实施成功后,条码管理系统由营销财务控制,实现对产成品的核算控制。

(4)第三阶段(××年××月至××月):营销财务部对所在产成品的数量、金额进行明细核算,实施常规财务控制措施。财务中心督察专员对总公司产成品实物账务核算进行监督。

7.奖惩。

(1)产成品盘点结果实行“长收短赔”原则,即盘盈作调账处理,人为责任亏损由保管人员赔偿。

(2)赔偿豁免权属董事长或总裁,其余人员无豁免审批权。

(3)监盘的财务人员与盘点人员共同承担盘点准确性责任,但不承担盘亏的赔偿责任。

(4)对于发现产成品控制管理漏洞、举报产成品管理违规行为或提出合理化建议的单位或个人(保管、财务两系统单位和人员除外),公司将给予奖励。

8.相关说明。

(1)本规范所列“部门控制职责”不代表部门所有职责。

(2)本规范所列“财务控制基本措施”不代表所有控制措施。

(3)本规范是以财务控制为中心的控制措施,不能替代归口管理部门原有的管理、控制职能。

(4)本规范解释权和修订权属财务中心。

附图6-6 产成品核算及盘点会计控制流程

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。