1.为了降低原、辅材料采购成本,保证公司库存原、辅材料的安全和完整,保证原、辅材料消耗的正常进行,降低制造成本,明确管理与监督责任,特制定本规范。

2.本规范的控制对象包括公司所有生产性和非生产性原、辅材料(含办公用品、促销品等),涉及询价、采购、仓储、财务、资金调度、生产等相关环节和部门。

3.部门控制职责。

(1)财务部控制职责。

1)负责原、辅材料的采购工作及入库监督工作,并负责原、辅材料的结算工作。

3)负责总部非生产性物资的入库、保管、出库、盘点监督和考核工作,并编制盘点报告。

(2)询价部控制职责

1)负责对原、辅材料进行询价,为采购配送部提供询价信息,确保采购配送部能够以合理的价格、合理的质量购进需要的原、辅材料。

2)在公司领导授权的前提下,与供应商进行价格谈判,并就合同条款进行谈判(如果将来有新文件发布,则谈判职能以新文件为准)。

3)在公司领导授权的前提下,按公司规定程序与供应商签订合同(如将来有新文件发布,则签合同职能以新文件为准)。

4)负责跟踪合同的执行情况,并及时反馈执行信息。

(3)采购配送部控制职责

1)按生产计划和消耗定额合理且经济地采购生产所需原、辅材料。

2)按程序办理生产用原、辅材料的入库、保管、出库工作,确保原、辅材料安全完整,并及时将出库和入库单据交成本监控部。

3)建立所有生产用原、辅材料实物明细账,并进行明细核算,确保随时能够提供每一种原、辅材料的收、发、存情况。

4)进行物料消耗及存量分析,保证合理的库存量。

5)每月月末在成本监控部的监督下进行生产用原、辅材料盘点,并将盘点报表交成本监控部。

6)每月月末与成本监控部、财务部对账,并落实盘点差异原因和责任。

7)负责本部门所采购原、辅材料的款项结算的初审工作,并跟踪采购合同的执行情况。

(4)成本监控部控制职责。

1)负责原、辅材料消耗控制工作,降低制造成本。

2)对原、辅材料消耗进行考核,并落实成本责任,报财务中心总经理审批后实施奖惩。

3)对原、辅材料仓储、领用实施过程监督。

4)建立所有生产用原、辅材料实物明细账,并进行明细核算,确保随时能够提供每一种原、辅材料的收、发、存情况。

5)负责监督每月的原、辅材料盘点工作,并将盘点结果报财务中心总经理。

(5)生产需求部控制职责。

1)及时提供物料需求计划,按计划控制物料的合理采购;

2)控制物料的消耗,降低成本。

(6)综合管理部控制职责

1)按计划合理且经济地采购非生产所需原、辅材料。

2)按程序办理非生产用原、辅材料的入库、保管、出库手续,确保原、辅材料安全完整,并及时将出库和入库单据交财务部。

3)建立总部所有非生产用原、辅材料实物明细账,并进行明细核算,确保随时能够提供每一种原、辅材料的收、发、存情况。

4)每月月末进行非生产用原、辅材料盘点工作,并将盘点报表交财务部,同时落实盘点差异原因和责任。

(7)营销中心行政办公室控制职责。

1)按计划采购营销中心非生产所需原、辅材料。

2)按程序办理营销中心非生产用原、辅材料的入库、保管、出库手续,确保原、辅材料安全完整,并及时将出库和入库单据交营销财务部。

3)建立营销中心所有非生产用原、辅材料实物明细账,并进行明细核算,确保随时能够提供每一种原、辅材料的收、发、存情况。

4)每月进行非生产用原、辅材料盘点工作,并将盘点报表交营销财务部,同时落实盘点差异原因和责任。

(8)质量工程部控制职责

1)负责所采购原、辅材料的质量检查工作,并出具检查报告。

2)负责使用过程中原、辅材料的质量鉴定工作,并出具鉴定报告。

(9)营销财务部控制职责。

1)负责营销中心非生产用原、辅材料采购、管理、使用的监督工作。

2)负责营销中心非生产用原、辅材料款项支付、财务账务核算和盘点结果报告的报批(报财务中心总经理)和执行工作。

(10)审计部控制职责。

1)对原、辅材料询价、采购、入库、保管、出库、消耗全过程和所有部门进行审计监督。

2)根据审计结果提出整改意见,并对相关责任人提出处罚意见。

4.控制措施。

(1)计划控制。该措施是根据原、辅材料收入、发出和结存计划,对原、辅材料业务进行计划管理与控制的。通过年度、季度和月度用料计划、供应计划和采购计划,控制原、辅材料的采购、领用和库存,并据以准备原、辅材料采购资金。该控制主要由生产需求部和采购配送部实施。

(2)定额控制。该措施是通过制订各项原、辅材料的定额,对采购量和消耗量进行控制的。该控制包括两个方面:一是根据生产计划和消耗定额控制采购量,实现采购计划,并实现合理库存。该控制由生产需求部和采购配送部实施。二是根据消耗定额控制发料量和消耗量。该控制主要由成本监控部实施。

(3)合同控制。该措施是通过合同的签订和履行对实物采购业务进行管理和控制。该控制主要由询价部、采购配送部和资金总调度实施。

(4)职能分工控制。

1)该措施是通过职能分工、相互牵制,从而实现管理和控制的。

2)请购。生产用材料按经批准的计划采购,其余原、辅材料由归口管理部门提出请购单,经领导批准后,交相关部门(生产用材料请购单交采购配送部,总部非生产用材料请购单交综合管理部,营销中心非生产用材料请购单交营销中心行政办公室)执行。

3)询价。询价部通过对市场供应商进行的价格调查,在同等供货条件下,选择售价最低的供应商,并将询价报告交采购配送部门。

4)订购。采购部门在接到经批准的请购单,并经询价部询价之后,实施订购。对于大宗采购需以签订合同为准。

5)验收。采购的原、辅材料运到后,需由验收部门(采购配送部、综合管理部、营销中心行政办公室)清点数量、质量工程部检验质量,待验收无误后办理入库。对于不能立即出具质检报告的原、辅材料,可以先行入库,但在付款之前,必须出具质检报告,对不合格品由采购配送部办理退货;

6)付款。财务部收到请购单(按计划采购的生产用材料采购计划)、入库单结算联、验收报告和进货发票、送货单,并与合同核对无误后,按程序办理付款。

7)记账。财务部进行账务处理。

(5)账簿体系控制。

1)原、辅材料账簿体系包括财务部总账,成本监控部(负责公司总部部分)的数量、金额明细账,营销财务部(负责营销中心部分)的数量、金额明细账和总账,实物管理部门的实物明细账(采购配送部负责生产用部分、综合管理部负责总部非生产用部分、营销中心行政办公室负责营销中心部分)。

2)实物管理部门应不定期或定期将实物账和实物进行核对,若财实不符,应及时查明差异原因,落实责任。

3)财务部、成本监控部、营销财务部负责不定期或定期核对、检查实物管理部门账目,并对发现的问题提出整改意见。

4)财务部、营销财务部负责定期核对应付账款,确保应付账款核算准确。

5)实物管理部门务必每周将入库单据交财务部、成本监控部或营销财务部,因不传、漏传导致账实差异的,由实物管理归口的管理部门负责。(www.daowen.com)

6)涉及实物控制的部门,如果出现人员异动,需办理实物、账簿交接手续,因交接不清造成账实差异的,由接手人员及其部门负责人承担责任,责任比例为8∶2。

7)原、辅材料账簿不得出现红字,在本规范下发之日起10内,各部门将账簿红字情况上报财务中心总经理,经审批后处理,处理结果由财务中心督察专员检查。

(6)实物盘点控制。

1)实物管理部门实行定期盘存制,无论实物存放于何处,只要所有权属于公司,均应纳入盘点范围。

2)盘点主导部门为原、辅材料实物管理部门,财务部、成本监控部或营销财务部实施监盘。盘点每月都应进行,运用与实物出库和入库相同的计量器、计量单位和计算方法,点清数量,查明质量,按规定填制实物盘存单,对盘盈、盘亏实物,注明原因和责任人员。

3)盘点出现差异后不得自行调账,需由管理部门作出原因说明并由财务中心总经理初审后报总裁或董事长。对于盘盈或小额盘亏(1000元以下,含1000元),可由财务中心总经理终审。

(7)领退料控制。

1)该措施是通过领料、退料程序和确定相关经手人的责任,对实物发出和退回的数量和质量进行管理与控制的。

2)生产用领料由成本监控部实施控制,控制标准为生产用料计划和消耗定额;非生产用领料由原、辅材料实物管理部门控制,标准由管理部门根据消耗量和工作需要制定。

3)员工个人办公用材料需建立个人台账,耐用办公用品实行以旧换新,离职人员需清退耐用办公用品并办理旧品入库手续。该项工作由财务部及审计进行监督。

4)对于生产用原、辅材料,在每月月末或分批计算产品成本时,生产部门应将未用完的原、辅材料及时盘点并办理假退库手续,生产部门和成本监控部双方签字确认。

5)原、辅材料入库后,在发现质量不合要求时,相关部门应及时与供货单位联系,并办理退货手续。退货手续应及时被送交财务部,迟交或漏交的由实物管理部门负责。

6)对于多余料或呆滞料的处理,需由原、辅材料实物管理部门提出申请,经公司领导批准后处理,执行过程接受财务部和监察部的监督,并将处理收入交财务部入账。多余料和呆滞料的处理,应严格按账务处理规定进行,并要准确核算,不得凭估计数量销账。

5.会计控制核心流程

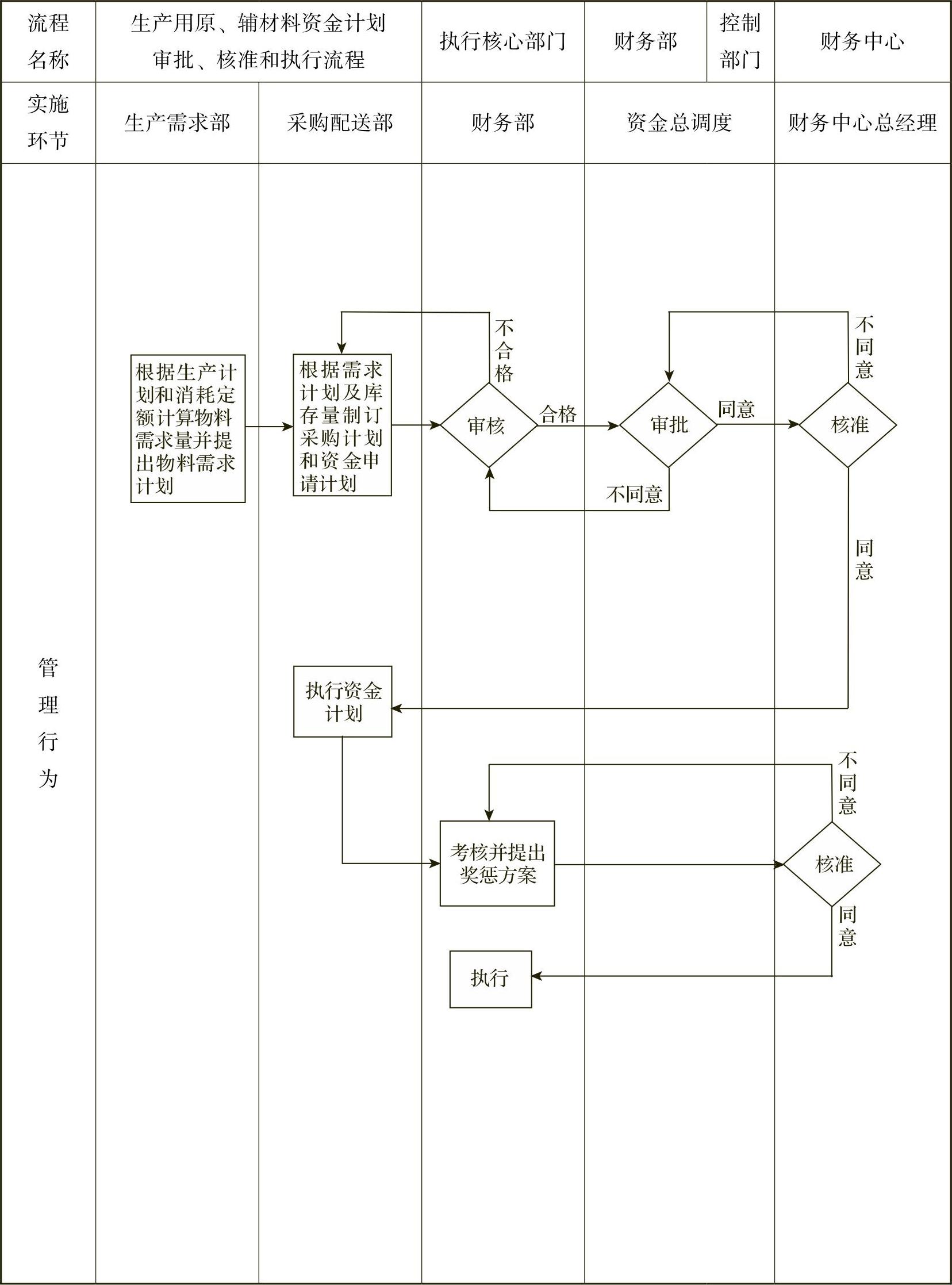

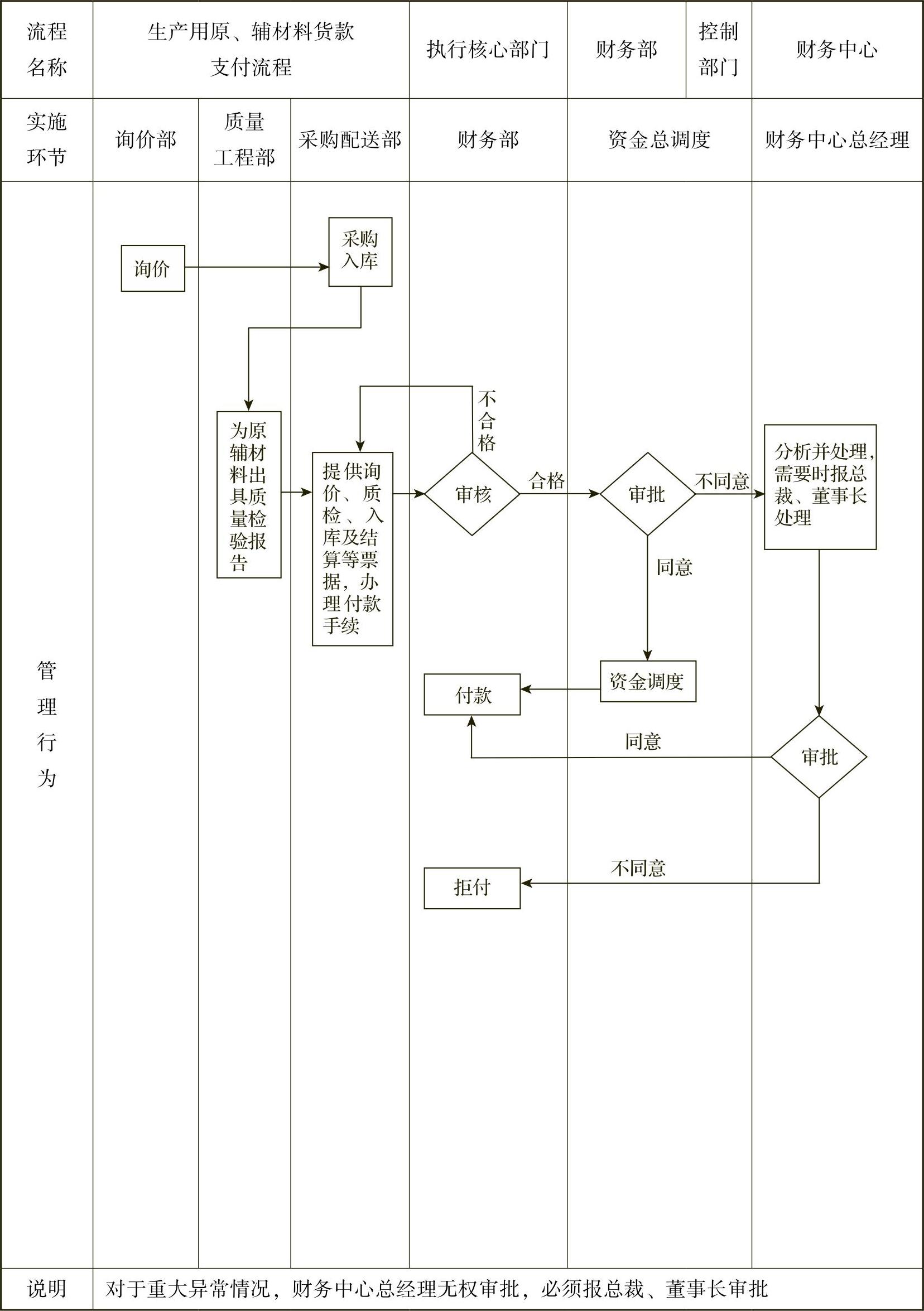

(1)生产用原、辅材料采购会计控制流程。

1)生产用原、辅材料采购会计控制流程主要包括资金计划审批、核准和考核流程及货款支付控制流程。

2)生产用原、辅材料资金计划审批、核准和考核流程如附图61所示。

3)生产用原、辅材料货款支付控制流程见如附图62所示。

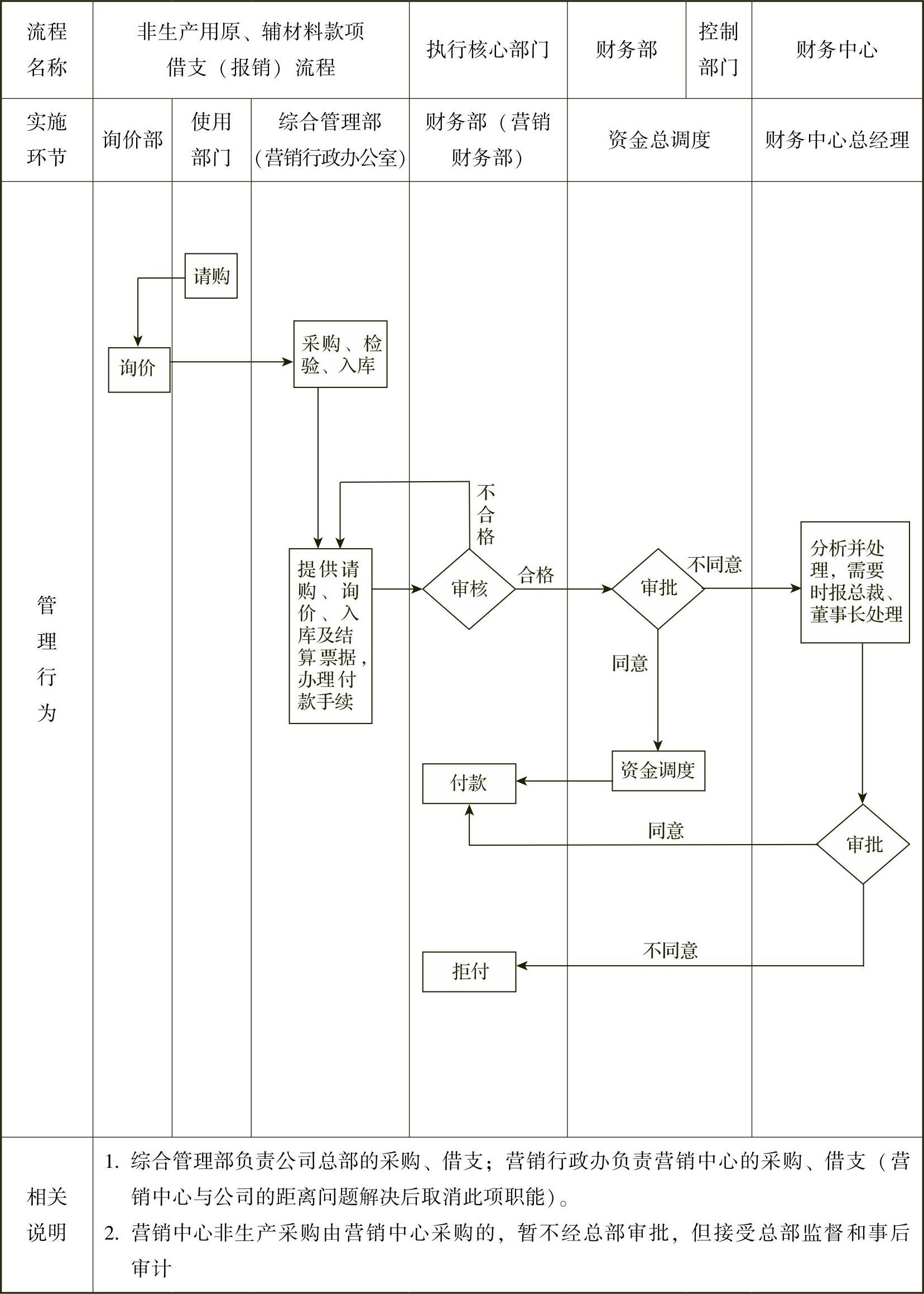

(2)非生产用原、辅材料采购会计控制流程。

1)非生产用原、辅材料采购会计控制主要通过费用计划申报核准、借支和报销环节来实现控制。

2)非生产用原、辅材料费用计划申报核准流程参考《费用控制考核实施办法》(略)。

3)非生产用原、辅材料采购、款项借支(报销)流程见如附图63所示。

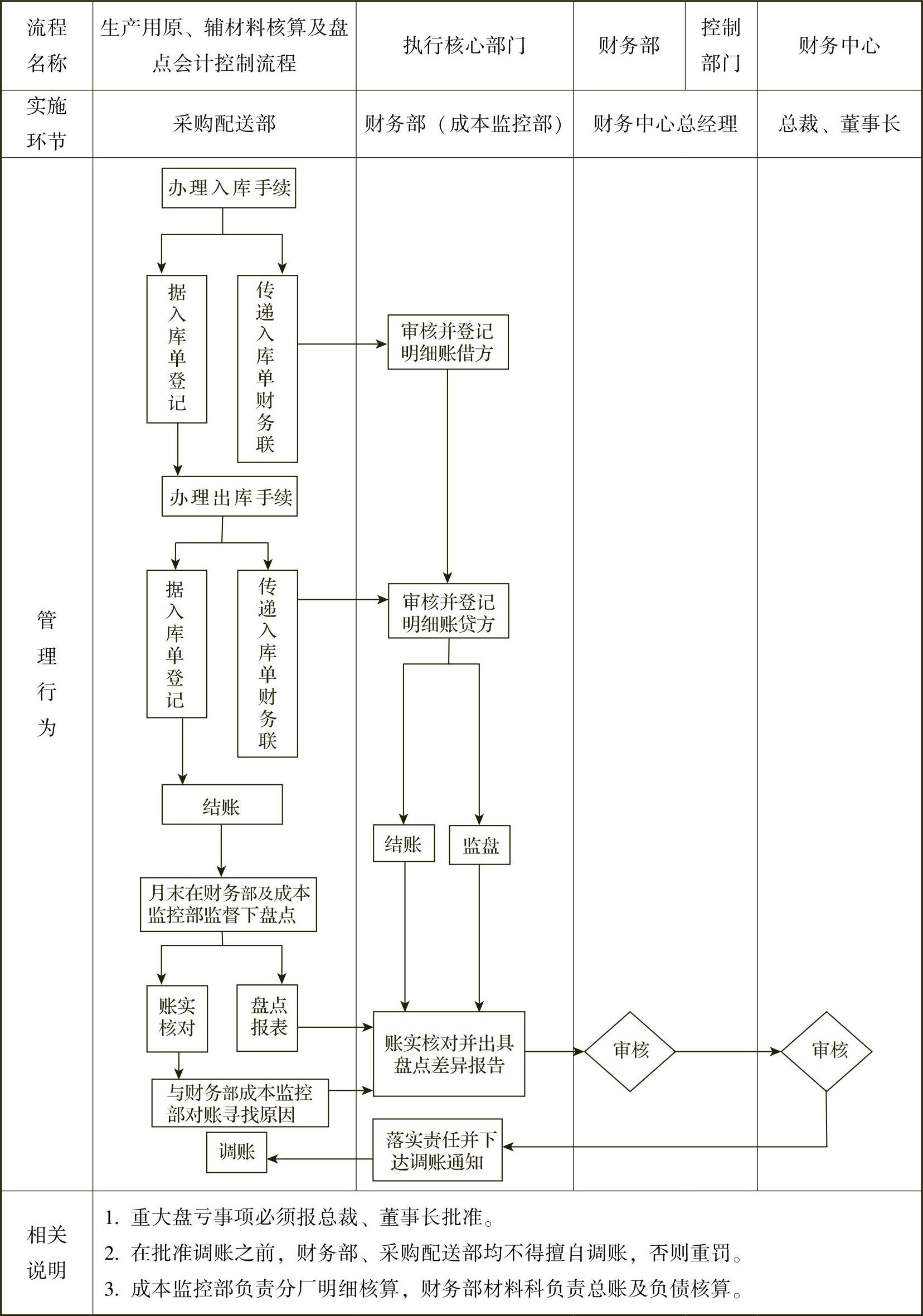

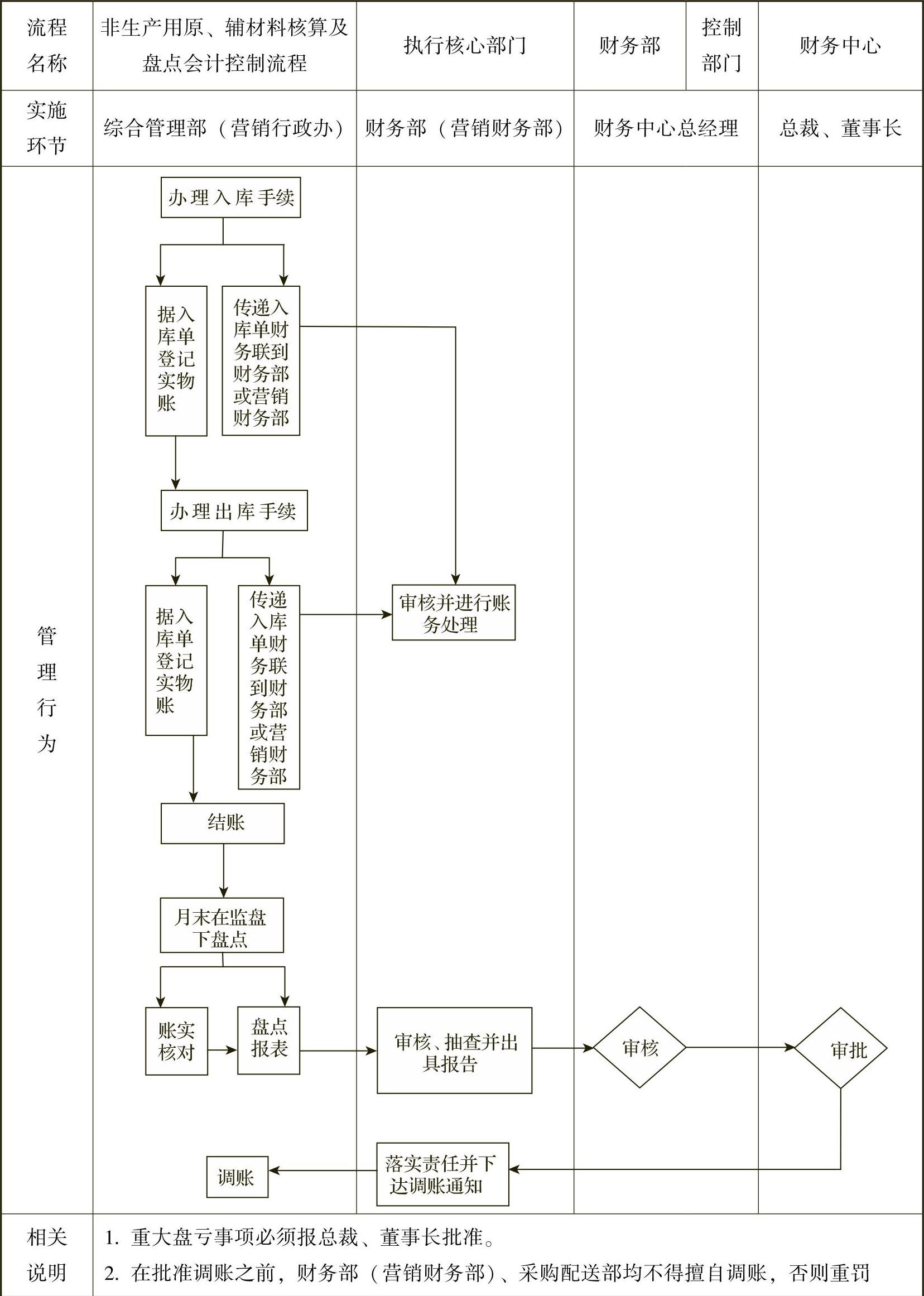

(3)原、辅材料核算及盘点会计控制流程。

1)原、辅材料核算及盘点会计控制流程包括核算和盘点两个主要环节。

2)生产用原、辅材料核算及盘点会计控制流程如附图64所示。

3)非生产用原、辅材料核算及盘点会计控制流程如附图65所示。

6.财务部关键控制点。

(1)财务部关键控制点包括两个,一个是款项支付审批,另一个是盘点监督和结果处理。为了方便业务部门了解和配合财务控制,同时使财务审核留下可追查的审核痕迹,故编制财务审核检点用表。

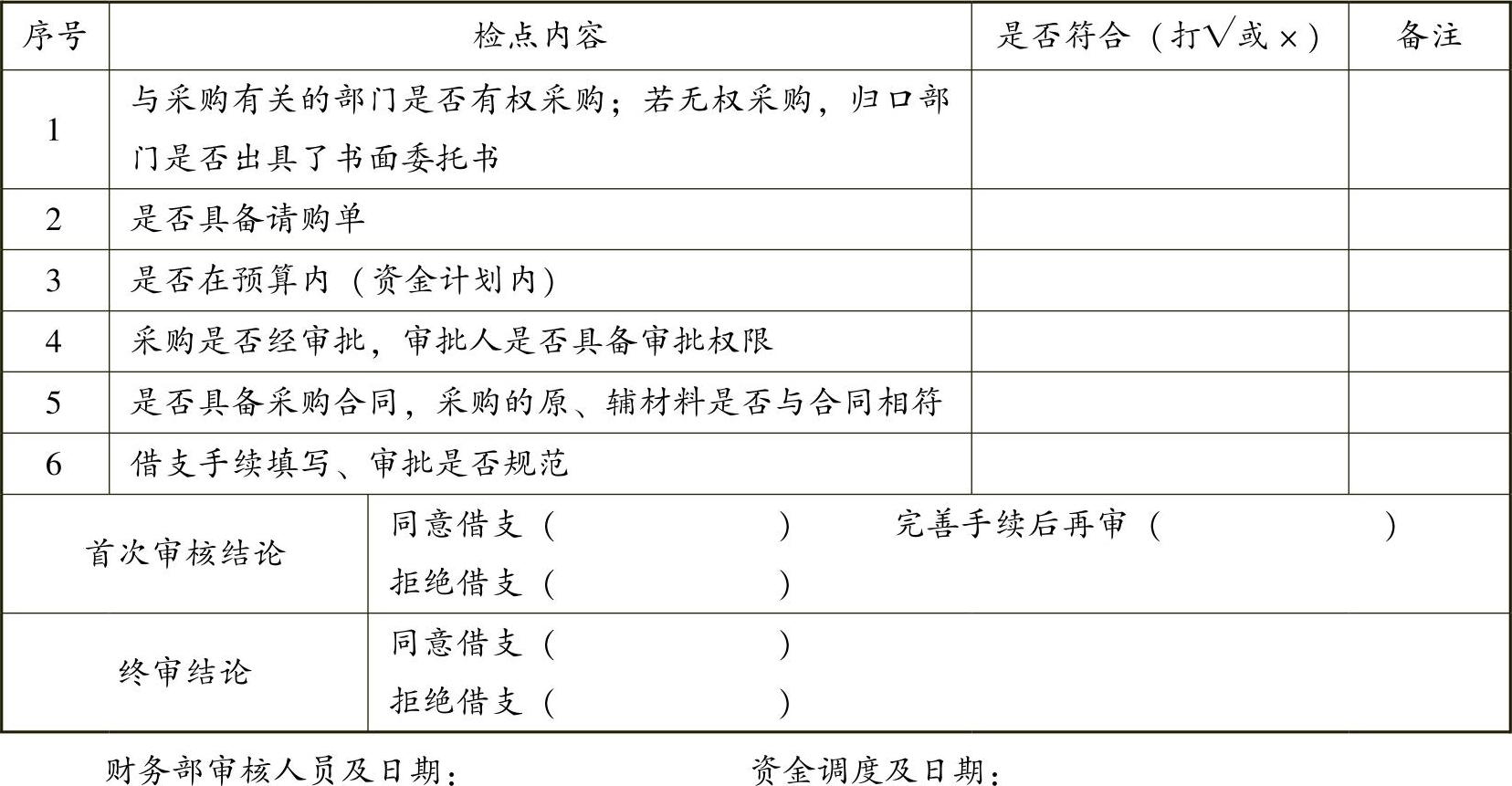

(2)“原、辅材料款项借支检点表”的规格见附表61,该表由财务部审核人员填写,并附在借支单后(办理后贴记账凭证后面)。

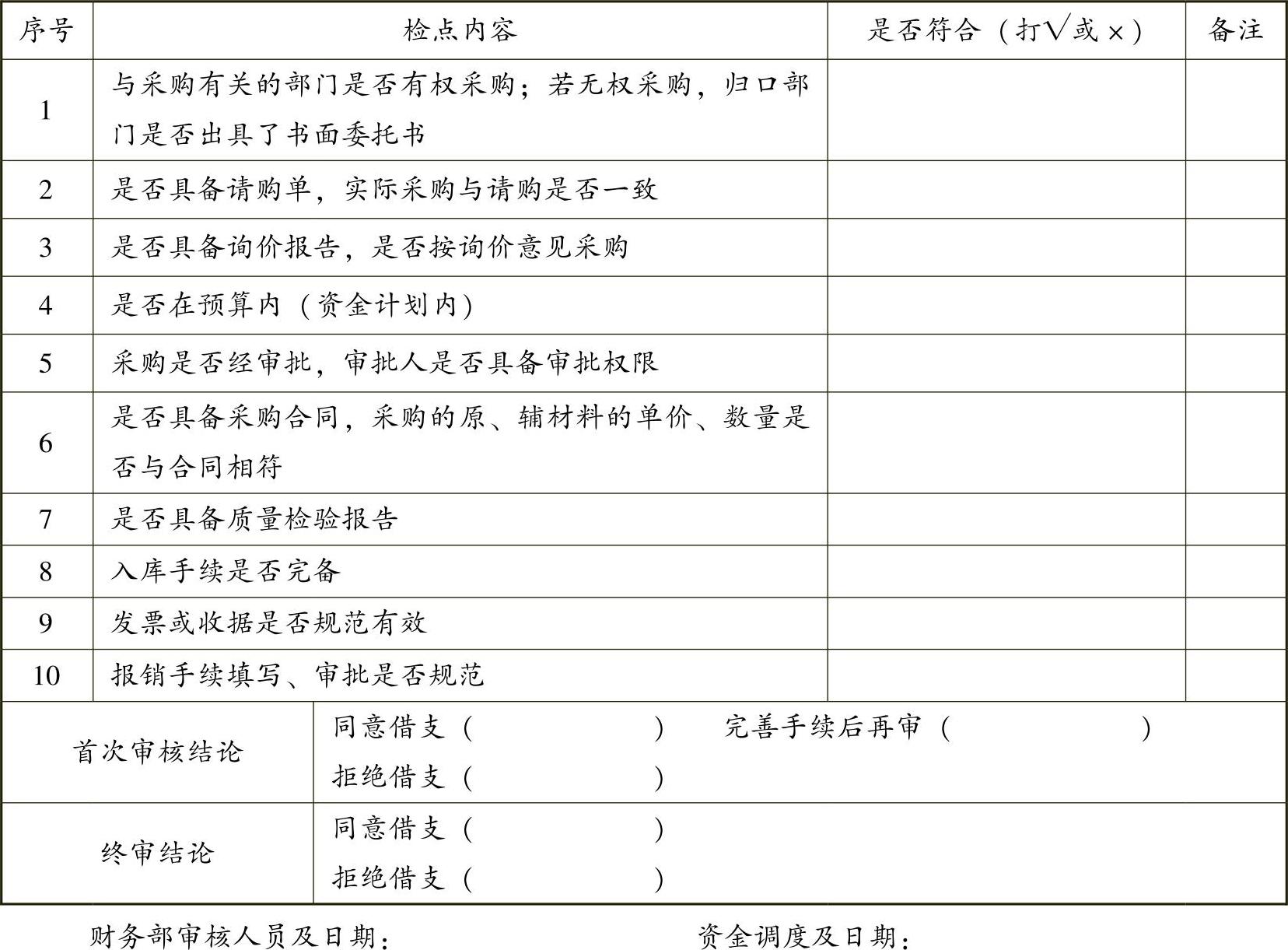

(3)“原、辅材料款项报销检点表”见附表62,该表由财务部审核人员填写,并附在借支单后(办理后贴记账凭证后面)。

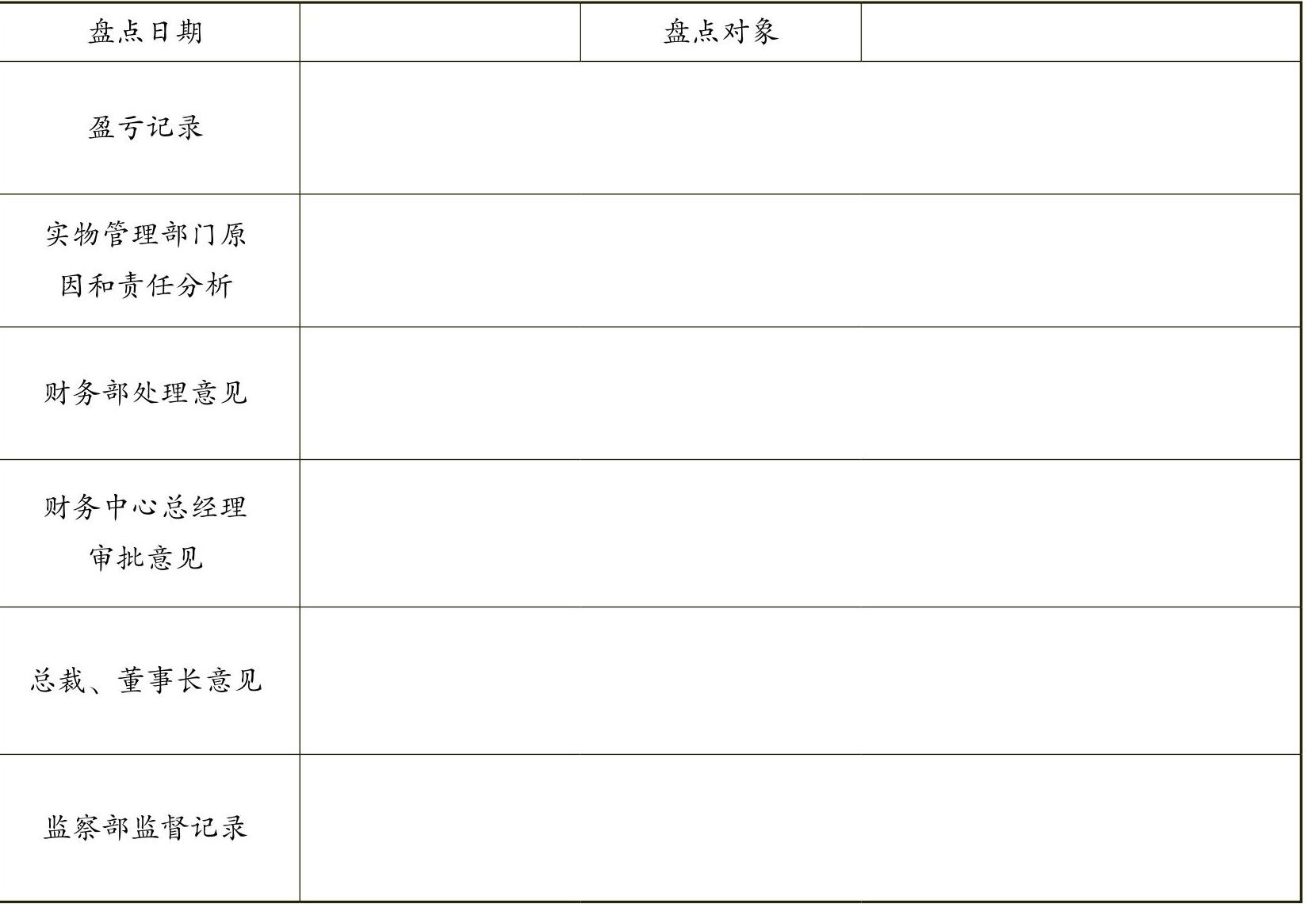

(4)盘点监督和结果处理使用“原、辅材料盘点处理审批表”(见附表63),该表由表中所列人员填写,原件附在所对应的财务记账凭证后面,副本交采购配送部做账务调整,正本复印件交财务中心总经理备查。

(5)出具盘点报告的部门(财务部、成本监控部、营销中心出具各自监盘范围内的报告)应根据报告涉及的影响程度,及时与公司领导和相关部门沟通,并提出整改措施。

7.奖惩。

(1)原、辅材料盘点结果实行“长收短赔”原则,即盘盈作调账处理,人为责任亏损由保管人员赔偿。

(2)赔偿豁免权属董事长或总裁,其余人员无豁免审批权。

(3)监盘的财务人员与盘点人员共同承担盘点准确性责任,但不承担盘亏的赔偿责任。

(4)对发现原、辅材料控制管理漏洞或提出合理化建议的单位及个人(保管、财务两个系统单位和人员除外)给予奖励。

8.相关说明。

(1)采购询价范围:单位金额在300元及其以上的采购,或者单批金额在2000元及其以上的采购,必须询价。在特殊情况下由财务中心总经理确定是否需要询价;必要时报总裁、董事长。

(2)合同采购范围:单位金额在3000元及其以上,或者单批金额在6000元及其以上的采购,必须签订合同。在特殊情况下由财务中心总经理确定是否需要询价;必要时报总裁、董事长。

(3)本规范所列“部门控制职责”不代表部门所有职责。

(4)本规范所列“会计控制核心流程”不代表所有流程。

(5)本规范是以财务控制为中心的控制措施,不能替代归口管理部门原有的管理、控制职能。

(6)本规范解释权和修订权属财务中心。

附图6-1 生产用原、辅材料资金计划审批、核准和执行流程

附图6-2 生产用原、辅材料货款支付控制流程

附图6-3 非生产用原、辅材料采购款项借支(报销)流程

附图6-4 生产用原、辅材料核算及盘点会计控制流程

附图6-5 非生产用原、辅材料核算及盘点会计控制流程

附表6-1 原、辅材料款项借支检点表

注:表中第3项和第5项由资金调度审查,其余由财务部负责人审核。

附表6-2 原、辅材料款项报销检点表

注:表中第4项和第6项由资金调度审查,其余由财务部负责人审核。

附表6-3 原、辅材料盘点处理审批表

注:1.盈亏记录内容较多,可另附相关资料。

2.实物管理部门责任分析只作参考,监察、财务、审计可以介入调查真实原因。

3.对于非重大盈亏,可不经总裁、董事长审批,而将财务中心审核为终审。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。