第一条 为科学合理地安排资金收支,加快资金周转速度,提高资金的使用效率,保障公司生产经营的持续发展,特制定本办法。

第二条 本办法适用于公司所有单位。

第三条 制订原则。

1.客观性原则。

2.量入为出原则。

3.效率优先原则。

第四条 资金计划的种类。

1.资金来源计划包括货款回笼计划、借款计划。

2.资金使用计划包括采购资金计划、费用支出计划、还款计划、税费及附加解交计划。

第五条 资金计划制订和实施的归口部门。

1.营销中心,负责货款回笼计划、营销费用支出计划(包括销售费用和管理费用)、商品采购资金计划的制订及实施。

2.制造中心,负责材料采购资金计划、生产性固定资产购置计划、中心费用支出计划、外协厂货款支付计划的制订及实施。

3.研发中心,负责研发费用支出计划的制订及实施。

4.行政部,负责非生产性物资采购资金计划、公共费用支出计划(比如车辆费用、通信费用、宣传费用等计划)的制订及实施。

5.人力资源部,负责工资和奖金计划、保险支出计划、培训费用计划的制订及实施。

6.财务部,负责借款计划、还本付息计划、税费解交计划的制订及实施。

7.所有部门、各分厂,负责本部门、本厂的费用支出计划的制订及实施。

第六条 资金计划的制订、报审流程及时间。

1.货款回笼计划申报方式、程序及方法。

(1)申报方式。销售货款回笼计划由营销中心相关部门进行申报,并由营销中心负责人签字确认。

(2)申报程序及方法。

1)货款回笼计划申报日期为每月的24日,经营销中心总经理签字确认后转营销财务部,营销财务部初审后于25日交资金费用科部长助理。

2)“货款回笼计划申报表”格式见附表51。

2.直接材料采购计划申报方式、程序及方法。

(1)申报方式。直接材料采购计划由采购配送部和外协办进行申报,并由制造中心负责人签字确认。

(2)申报程序及方法。1)“直接材料采购计划申报表”由采购配送部、外协办填制,经系统负责人签字确认后于每月25日交资金费用科部长助理。

2)“直接材料采购计划申报表”格式见附表52。

3.税费及附加支出计划申报方式及流程。

(1)“税费及附加支出计划申报表”由税务专管部门负责人签字后于每月25日交财务部资金费用科部长助理。

(2)“税费及附加支出计划申报表”格式见附表53。

4.固定资产购建支出申报方式及流程。

(1)“固定资产购建支出计划申报表”由行政部门、工会基本建设负责人签字后于每月25日交资金费用科部长助理。

(2)“固定资产购建支出计划申报表”格式见附表54。

5.现金预算申报方式及流程。

(1)资金费用科对各部门制订的资金计划及个人借款支出等进行收集、汇总,并于每月28日报资金总调度,资金总调度综合平衡后编制“现金预算表”,于次月3日报财务中心总经理批准执行。

(2)“现金预算表”格式见附表55。

第七条 资金计划的追加申报方式及流程。

如确因自身无法控制的因素导致计划无法完成,应由计划追加部门填制“追加计划申报表”,经部门负责人、系统负责人签字确认后于每月25日报资金总调度,经资金总调度审查同意后呈报财务中心总经理批准执行。

第八条 资金计划的执行。

1.各单位应努力开展工作,确保资金收入计划的完成和资金支付计划的有效控制。

2.对于未按时报送计划的单位或未报的计划项目或超计划的支出,资金总调度既不得安排资金支付也不得报销其费用。如因特殊情况而申请计划外支付的,应经总裁批准后方可办理。

3.在同等条件下,资金安排实行计划优先原则。(www.daowen.com)

4.对计划的执行情况的考核可按本办法第五条的规定实施。

第九条 资金计划执行情况的考核。

1.考核对象为计划实施部门。

2.实行月度考核、月度兑现。

3.分两部分实施考核:计划制订、报送及时性;计划完成情况。

4.计划制订和报送不及时的,每延迟一天,罚责任单位负责人100元。

5.资金来源计划完成情况的考核。资金收入计划完成率允许在10%幅度内变动,超过此幅度的,每超过5%,处罚责任单位负责人100元,并以此递增。

资金收入计划完成率=计划期资金实际收入数÷计划资金计划收入数

6.资金支付计划执行情况的考核。凡资金支出计划完成率达到110%的,每超过5%,罚责任单位负责人100元,并以此递增。

资金支付计划完成率=计划期资金实际支付数÷计划期资金计划支付数(不包括追加数)

7.资金计划每追加一次,处罚责任单位负责人100元。

第十条 职责。

1.归口部门按照本办法第三条的原则制订、报送、实施相关的资金计划。

2.财务中心总经理负责资金计划审核报送工作和执行情况的考核,资金总调度根据资金计划安排资金。

3.财务部和营销财务部负责提供被考核单位考核期资金实际收入或支付数据。

第十一条 其他。

1.本办法解释权归资金总调度。

2.本办法自××年××月××日起正式执行。

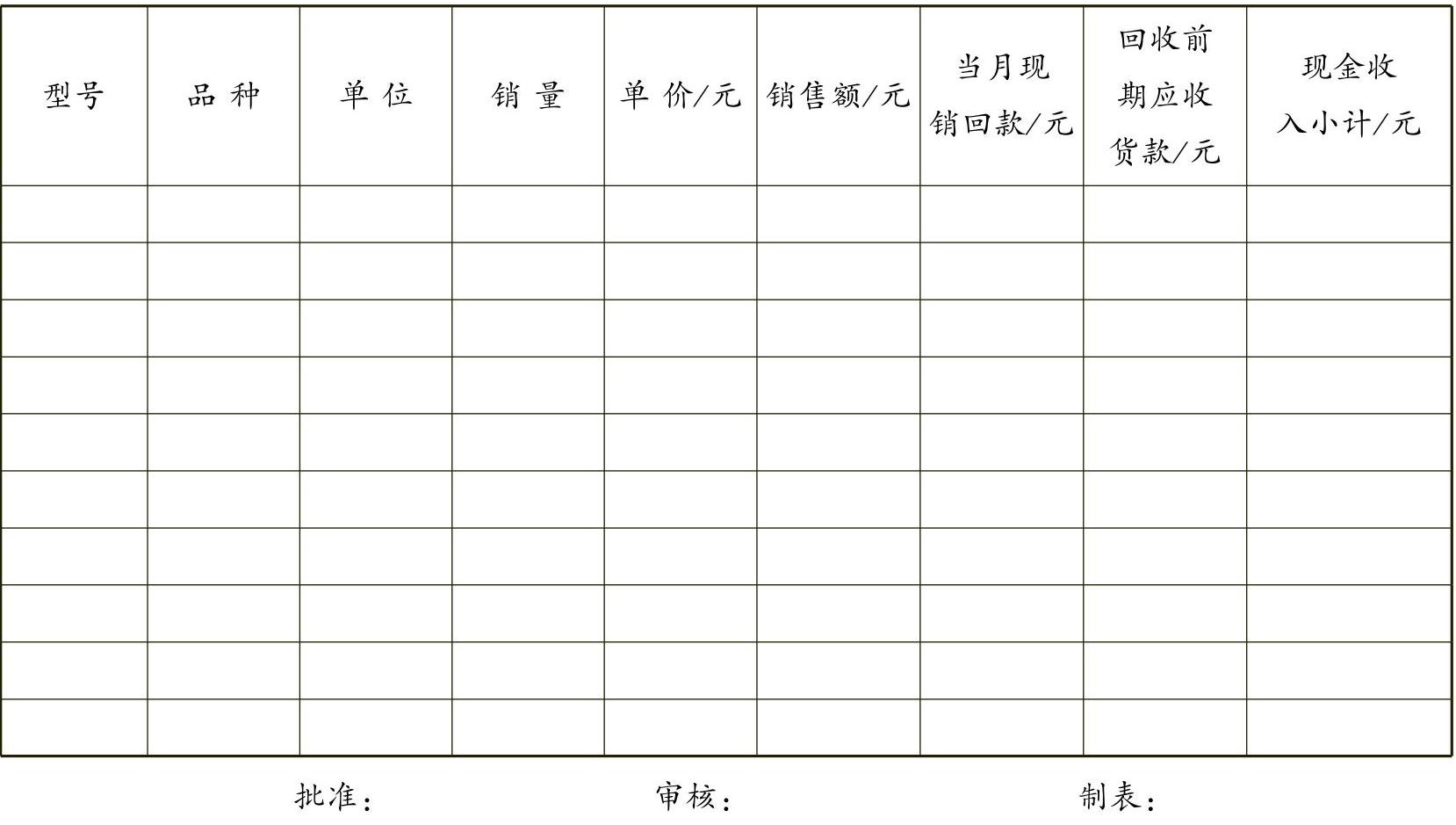

附表5-1 货款回笼计划申报表 预算单位: 预算时间:

注:1.此表由营销中心填制,并于每月24日报到营销财务部。

2.此表包含分厂的产品销售回款。

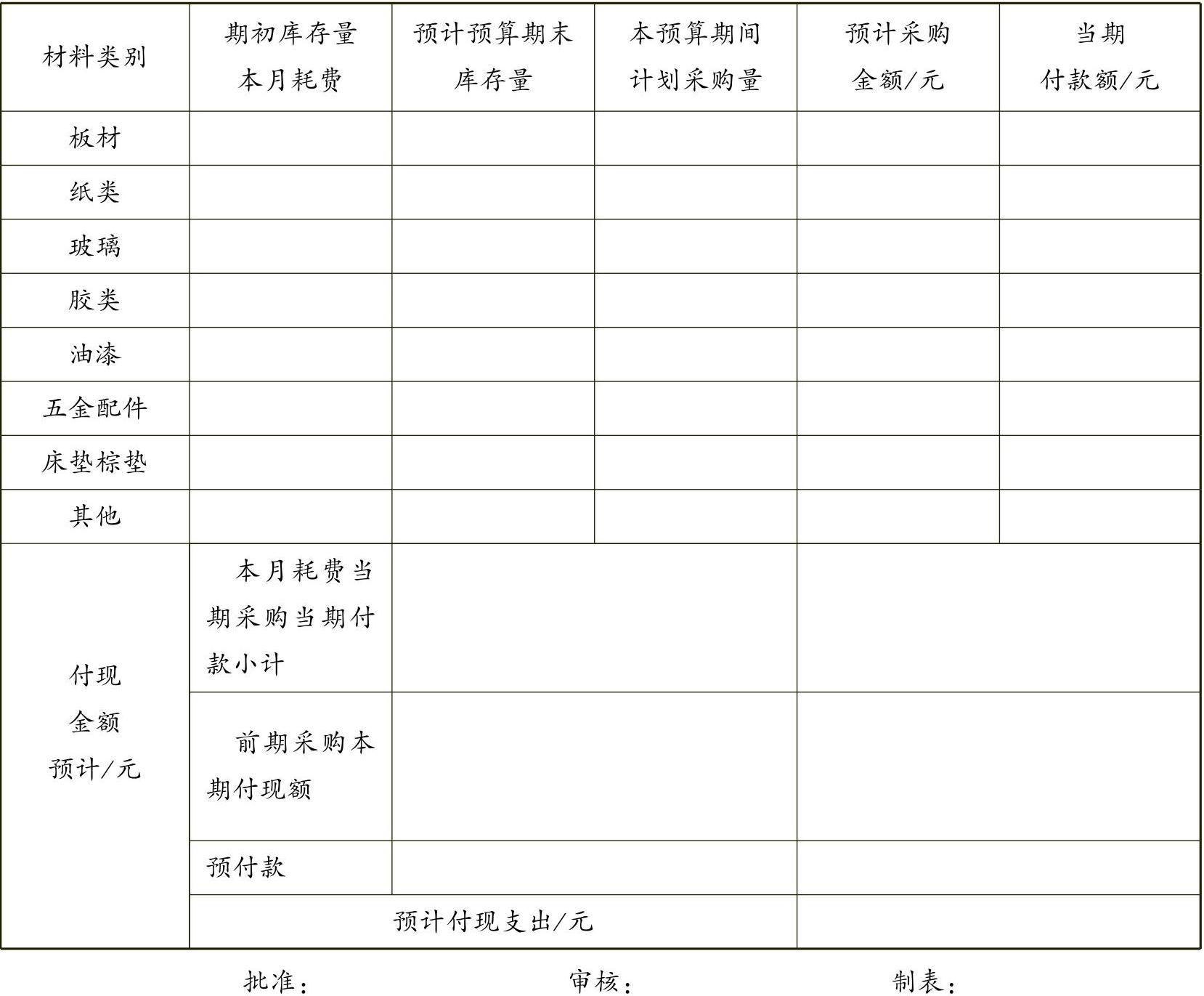

附表5-2 直接材料采购计划申报表 预算单位: 预算时间:

注:1.本表由制造中心采购配送部、外协办填制。

2.本预算期间计划采购量=预计预算期末库存量+本月耗费(产量预算)-期初库存量。

3.此表包含外协厂材料采购。

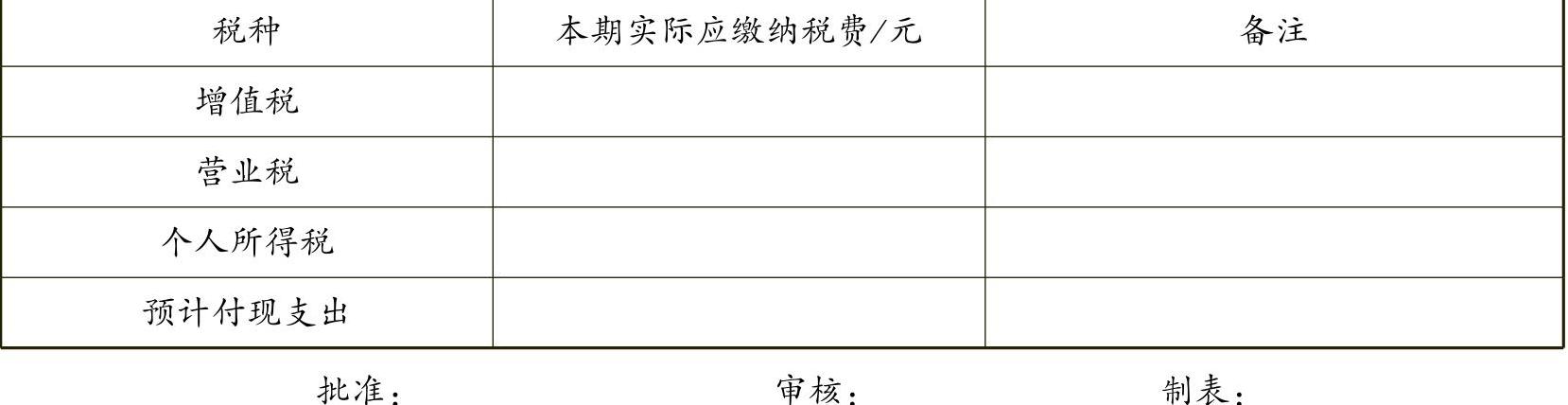

附表5-3 税费及附加支出计划申报表 预算单位: 预算时间:

注:此表由税务专管部门填制。

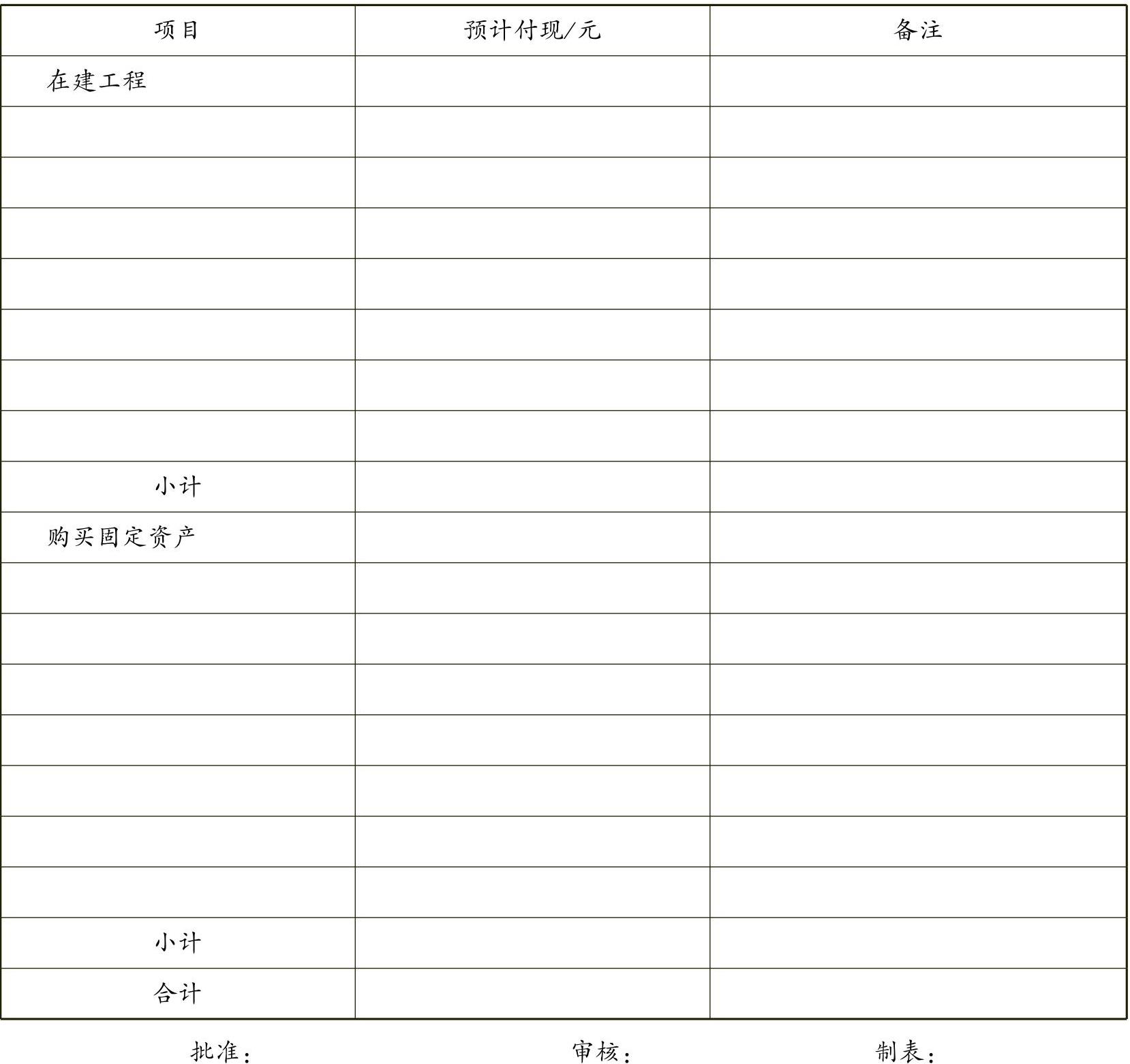

附表5-4 固定资产购建支出计划申报表 预算单位: 预算时间:

注:1.此表由固定资产及在建工程专管部门填制。

2.备注栏内需注明预计付现的批准依据。

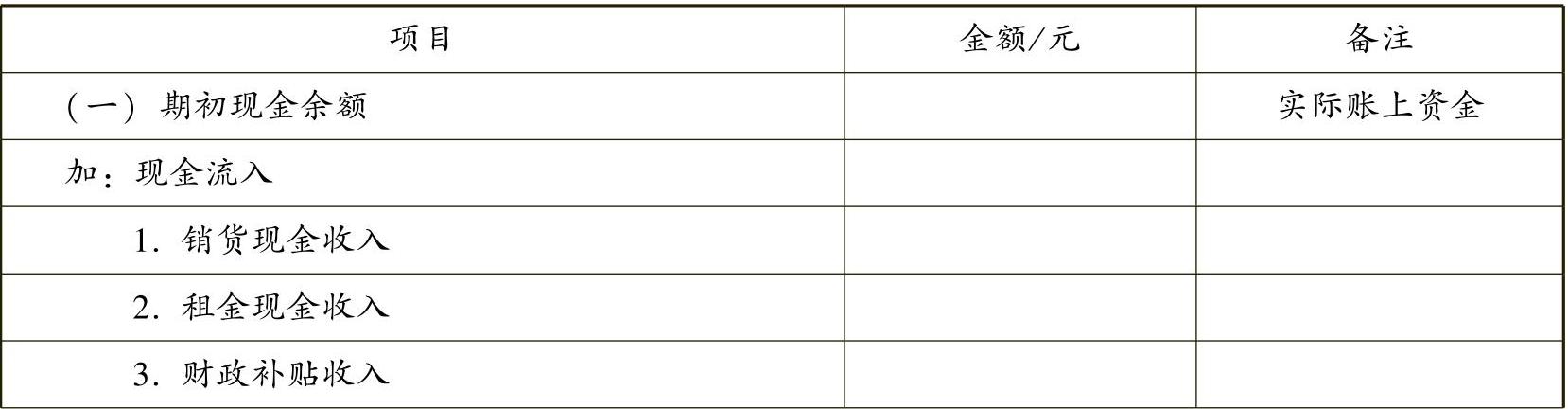

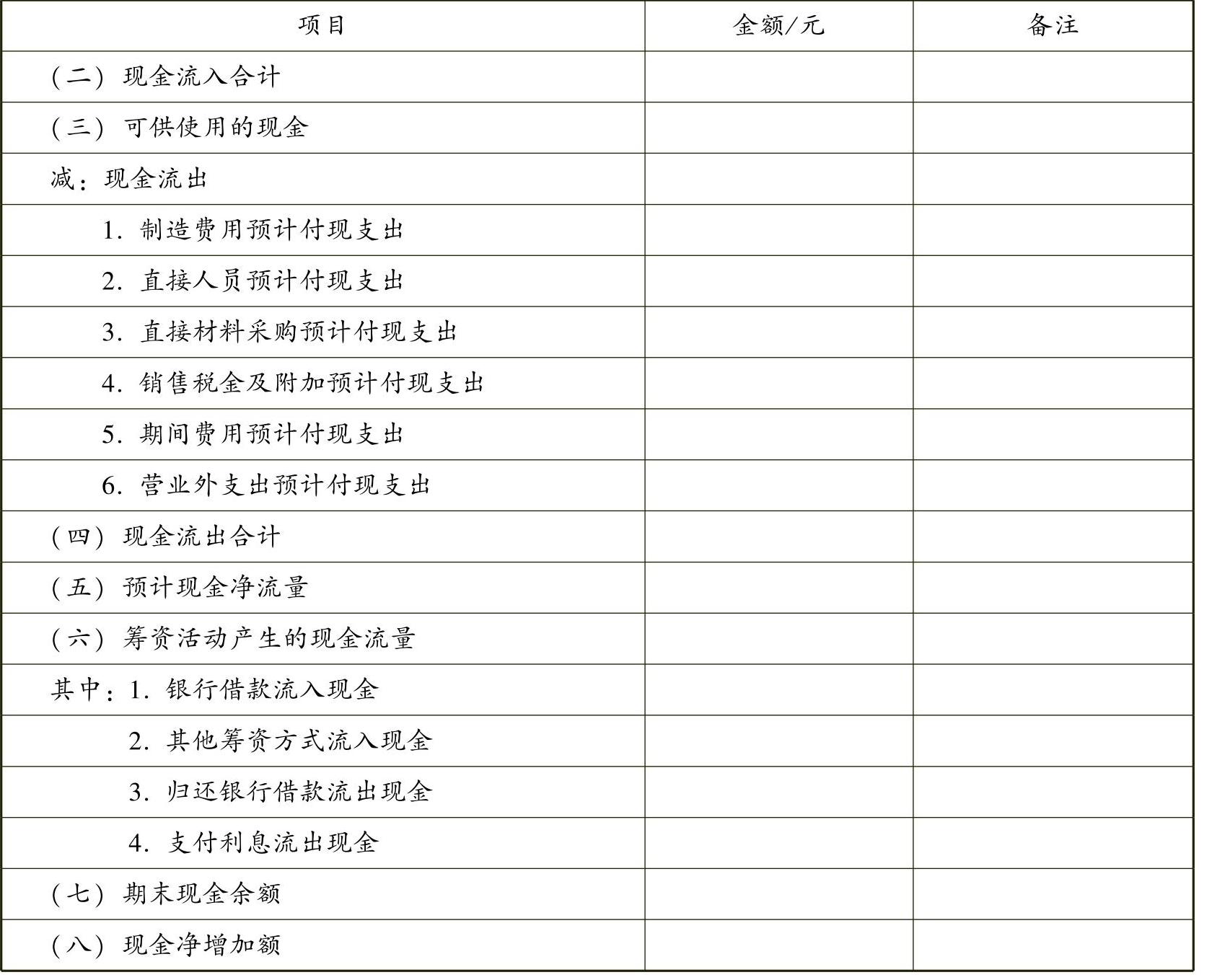

附表5-5 现金预算表 预算单位: 预算时间:

(续)

2.本表由资金总调度填制。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。