【摘要】:为了满足公司快速发展的需要,公司股东大会根据董事会的提议,通过了于2012年6月追加筹资1000万元的决议。鉴于此决策,财务部对资金市场及其可能的筹资渠道和方式进行了广泛的调查研究和分析,认为可以采取向银行贷款、发行公司债券、增发普通股等方式筹资。根据三种筹资渠道可能筹集的资金额,财务部提出了两种筹资方案可供决策。现将筹资方案的可行性分析论证情况及其结果报告如下,供管理层决策参考。

为了满足公司快速发展的需要,公司股东大会根据董事会的提议,通过了于2012年6月追加筹资1000万元的决议。

鉴于此决策,财务部对资金市场及其可能的筹资渠道和方式进行了广泛的调查研究和分析,认为可以采取向银行贷款、发行公司债券、增发普通股等方式筹资。

根据三种筹资渠道可能筹集的资金额,财务部提出了两种筹资方案可供决策。现将筹资方案的可行性分析论证情况及其结果报告如下,供管理层决策参考。

(一)本公司现有的资金结构(见附表4-3)

附表4-3 公司现有的资金结构

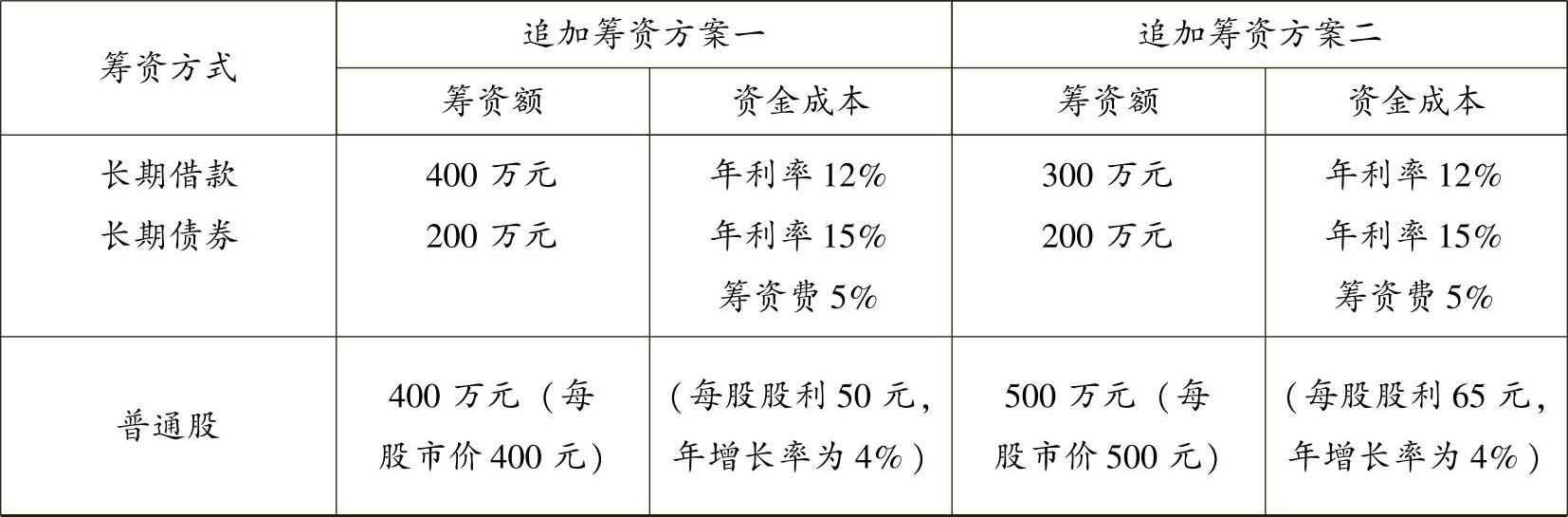

(二)可供选择的追加筹资方案

财务部经过认真调查,提出了两个追加筹资的方案,见附表4-4。

附表4-4 追加筹资方案

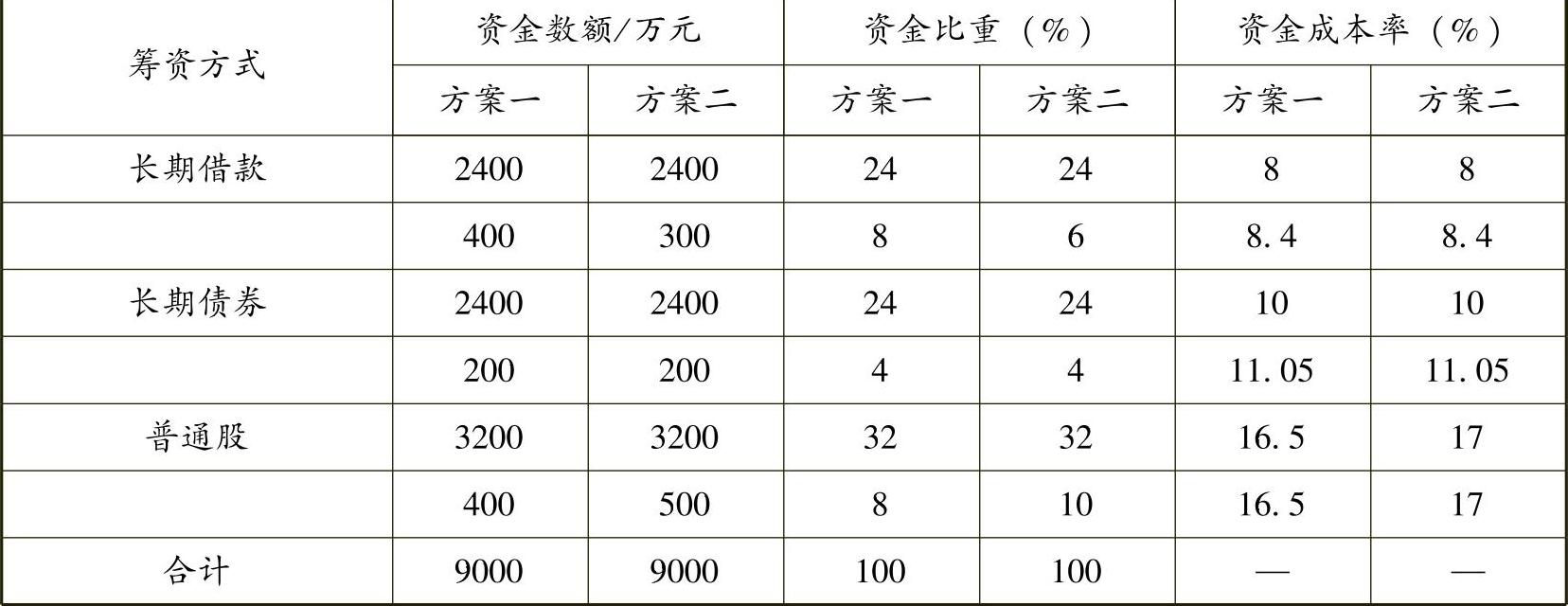

(三)追加筹资方案的论证(www.daowen.com)

因为追加了筹资,本公司的资金结构即发生了变动,见附表4-5。

附表4-5 追加筹资方案的论证

不同的方案,资金成本不一样,上述两种方案加权平均资金成本率分别为:

方案一的加权平均资金成本率为:

8%×24%+8.4%×8%+10%×24%+11.05%×4%+16.5%×32%+16.5%×8%=12.034%

方案二的加权平均资金成本率为:

8%×24%+8.4%×6%+10%×24%+11.05%×4%+17%×32%+17%×10%=12.406%

显然,方案一的资金成本低于方案二,公司追加筹资应采用第一种筹资方案,即长期借款400万元,长期债券200万元,普通股400万元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。