(一)通过符合性测试寻找突破口

面对堆积如山的会计账簿和会计凭证,我们必须找到突破口,这样才能迅速将审计工作推进。

寻找突破口的方法就是符合性测试,即在抽样的基础上,确定审计对象的特性与财务制度的要求是否符合,如果不符合,偏离程度是否严重。通过一系列的测试,我们将测试结果进行对比,偏离程度严重的项目,就是突破口的所在之处。

我们认为,现金与银行、仓储与存货、购置与付款、收款与销售四个环节是企业经营中最容易发生舞弊或资产流失的环节,应当作为审计重点测试领域。

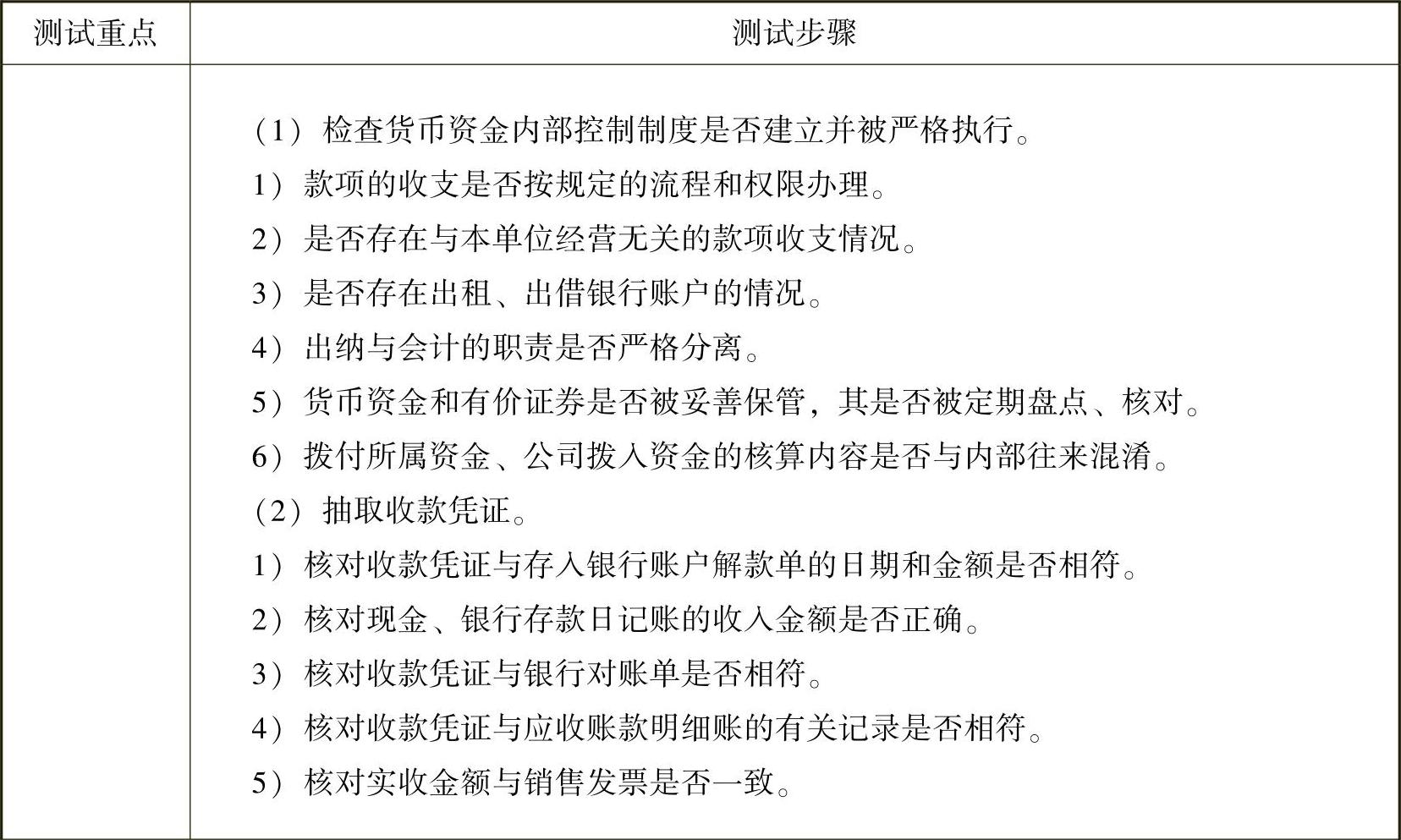

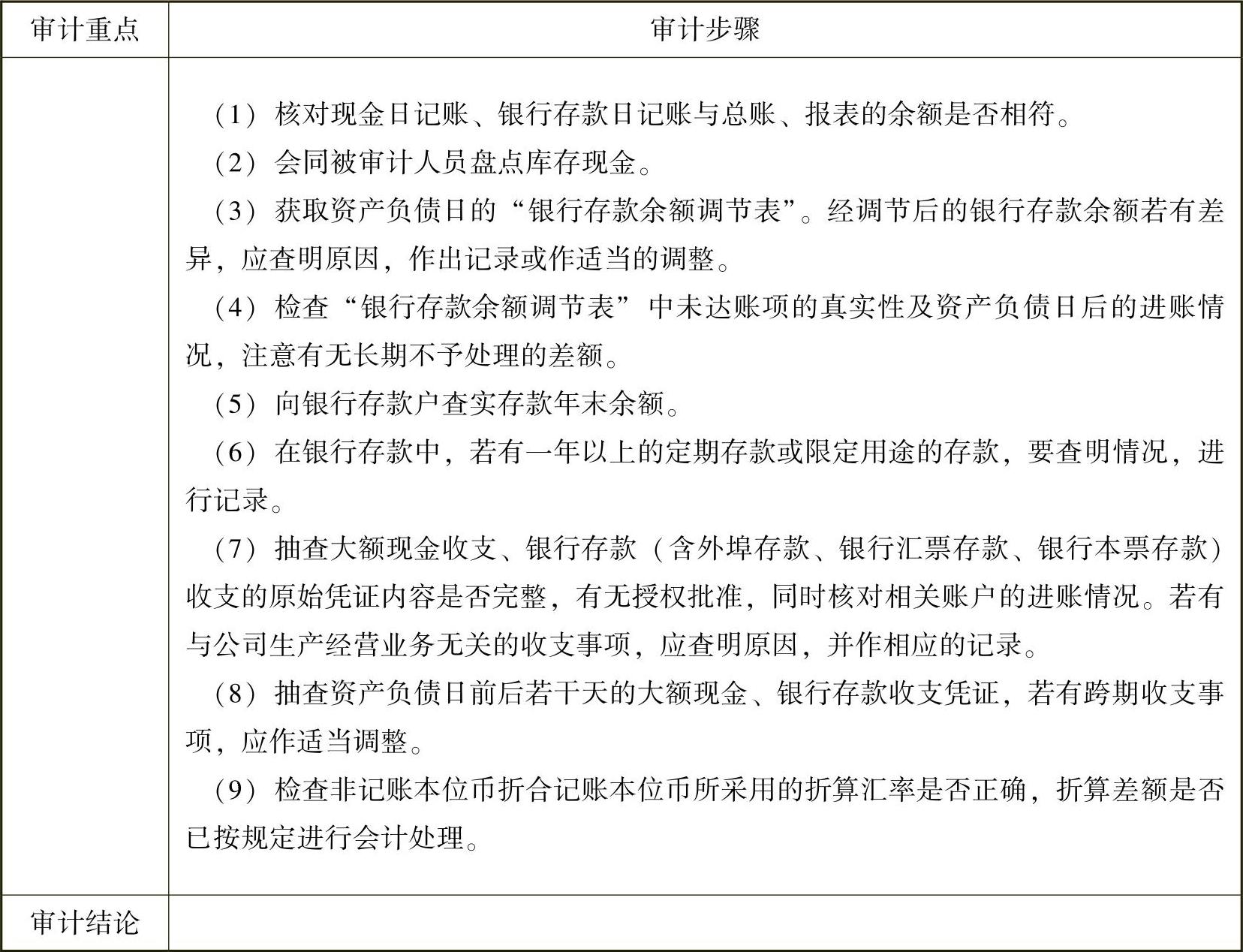

1.现金与银行存款符合性测试

现金与银行存款符合性测试方法见表17-1。表中列出了测试流程,我们可以根据审计的实际情况确定重点,并在流程中进行取舍或有所侧重。

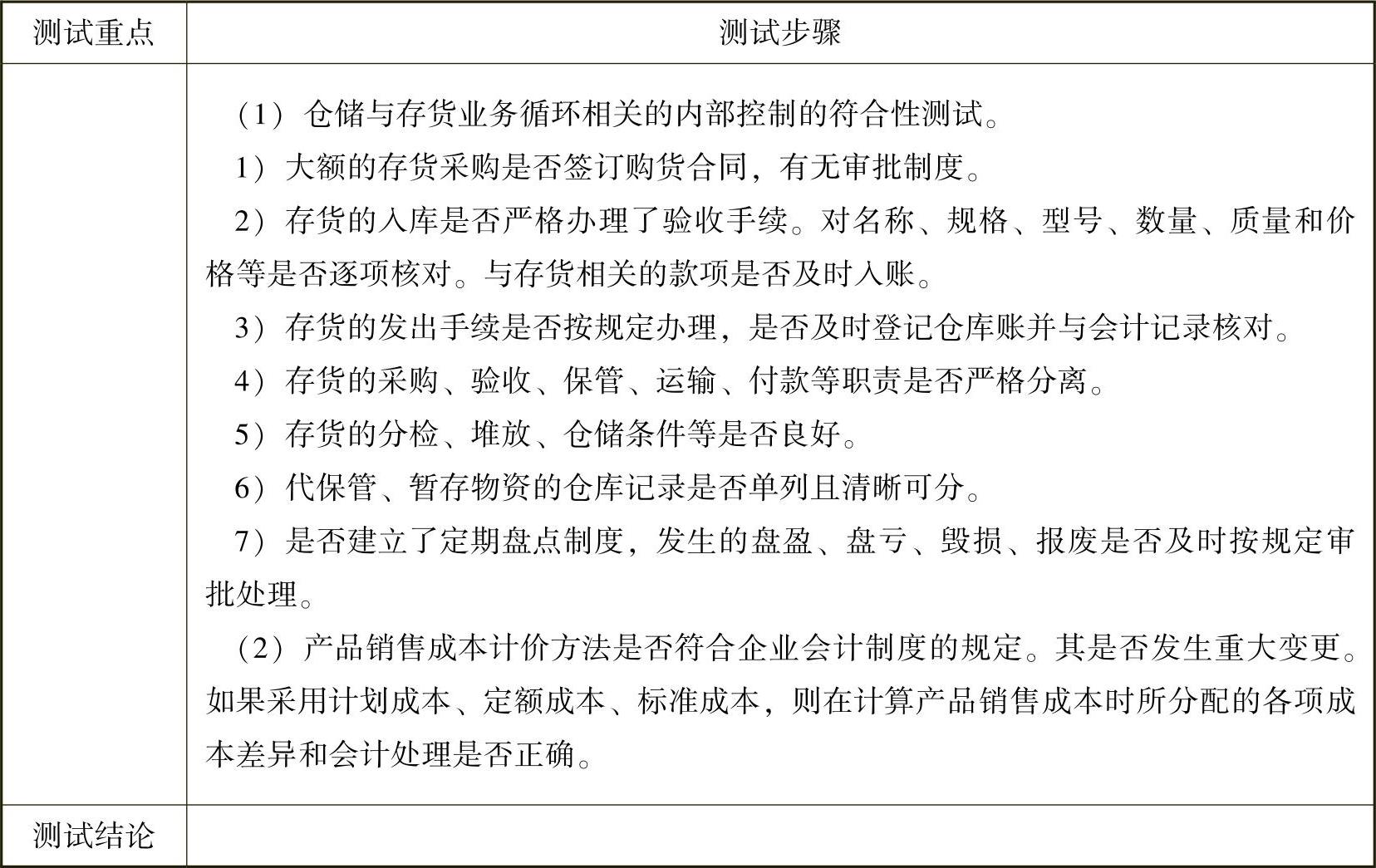

2.仓储与存货符合性测试

仓储与存货符合性测试方法见表17-2。

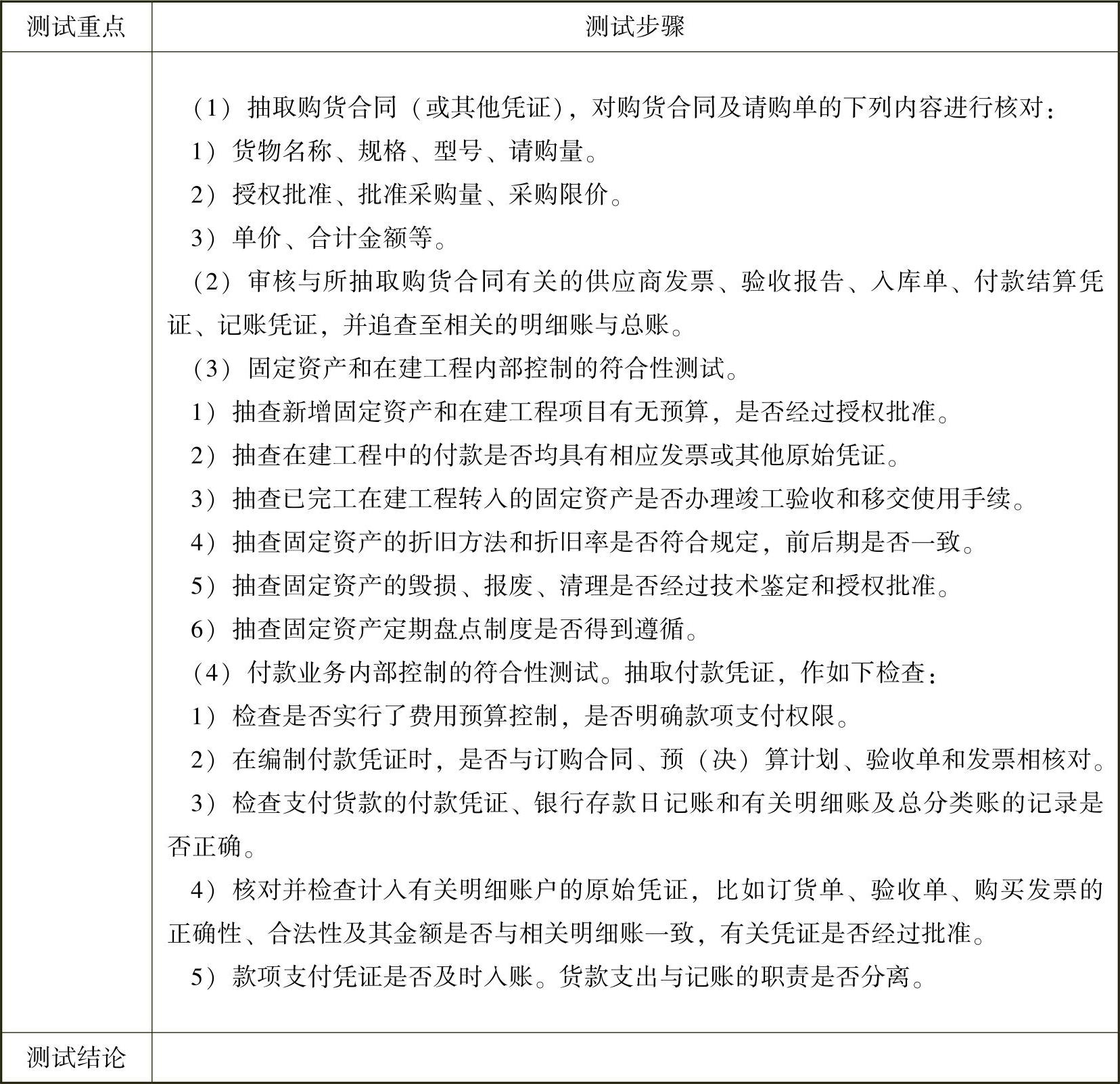

3.购置与付款符合性测试

购置与付款符合性测试方法见表17-3。

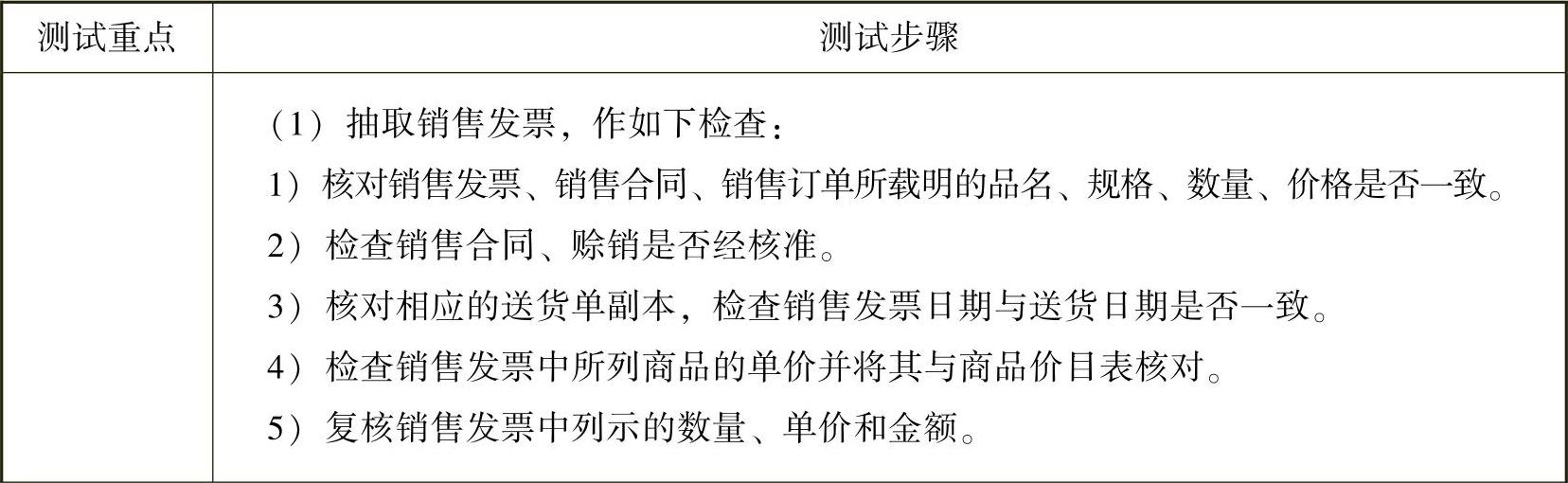

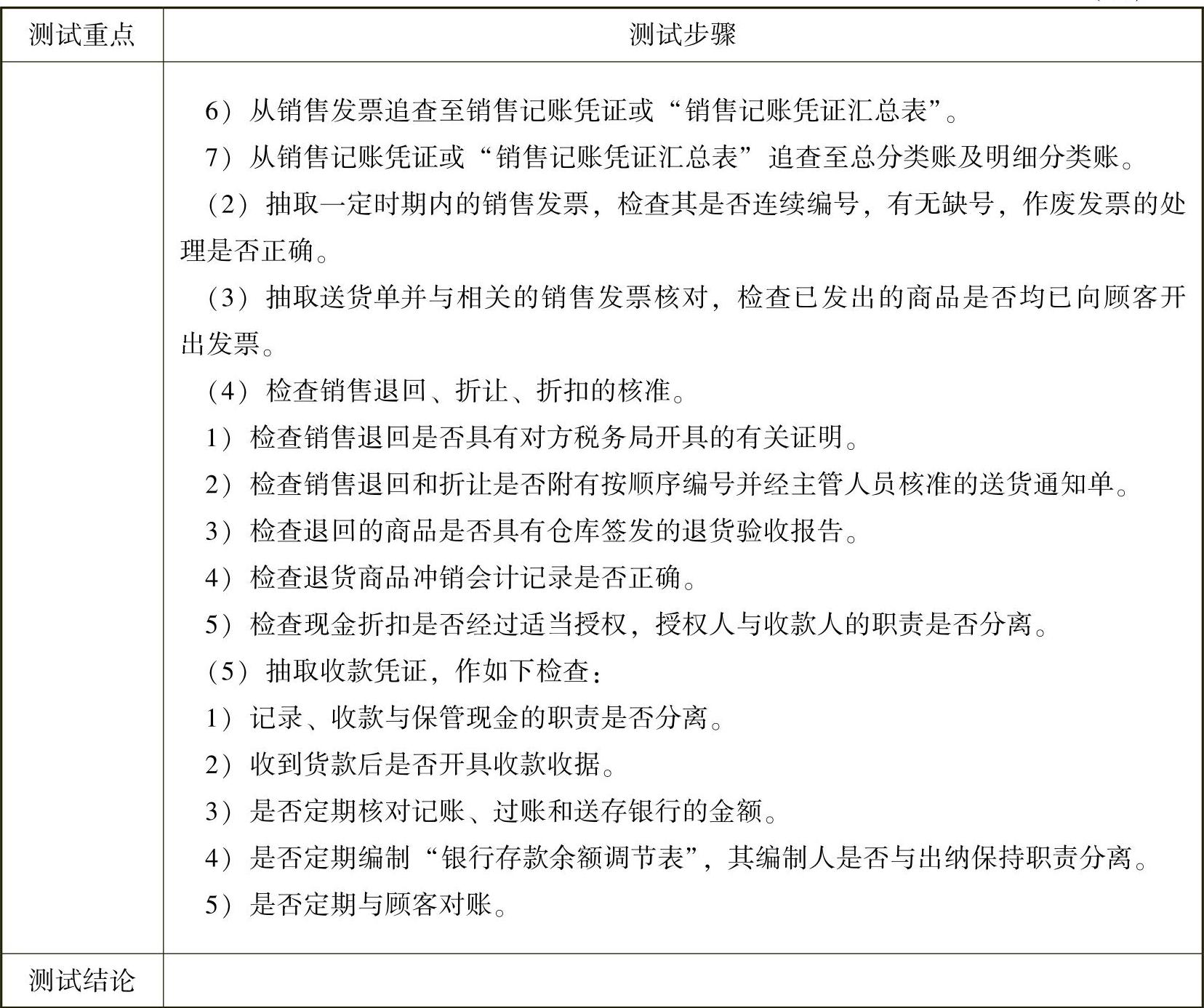

4.销售与收款符合性测试

销售与收款符合性测试方法见表17-4

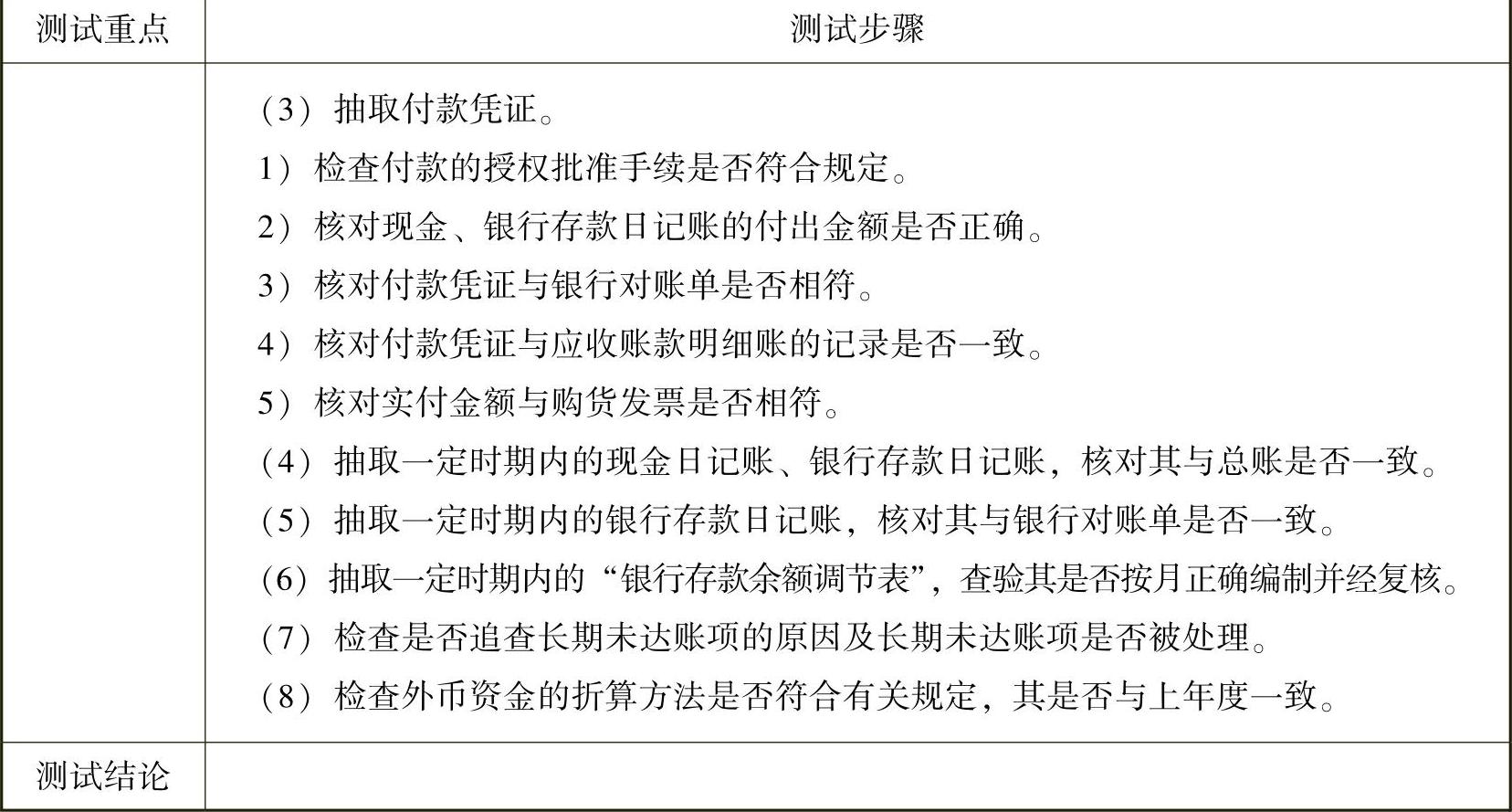

表17-1 现金与银行存款符合性测试

(续)

测试人员:____日期:____

复核人员:____日期:____

表17-2 仓储与存货符合性测试

测试人员:____日期:____

复核人员:____日期:____

表17-3 购置与付款符合性测试

测试人员:____日期:____

复核人员:____日期:____

表17-4 销售与收款符合性测试

(续)

测试人员:____日期:____

复核人员:____日期:____

(二)报表中各项目的审计方法

通过以上测试,我们了解了审计对象的基本特征,同时对问题严重与否、管理是不是规范、核算水平是否准确,有了一定的认识。在此基础上,我们就可以确定重点审计项目了(尤其关注异常收支项目)。

根据我们的经验,在一般企业里,最容易出现舞弊和资金流失的项目是货币资金项目和应收应付项目,这两个项目应作为审查重点。

表17-5~表17-10是货币资金项目和应收应付项目的审计方法,你只需要按步骤进行就可以发现管理中存在的重大问题,从而可以得出审计结论。

表17-5 货币资金审计

截止日期:____

审验人员:____日期:____(www.daowen.com)

复核人员:____日期:____

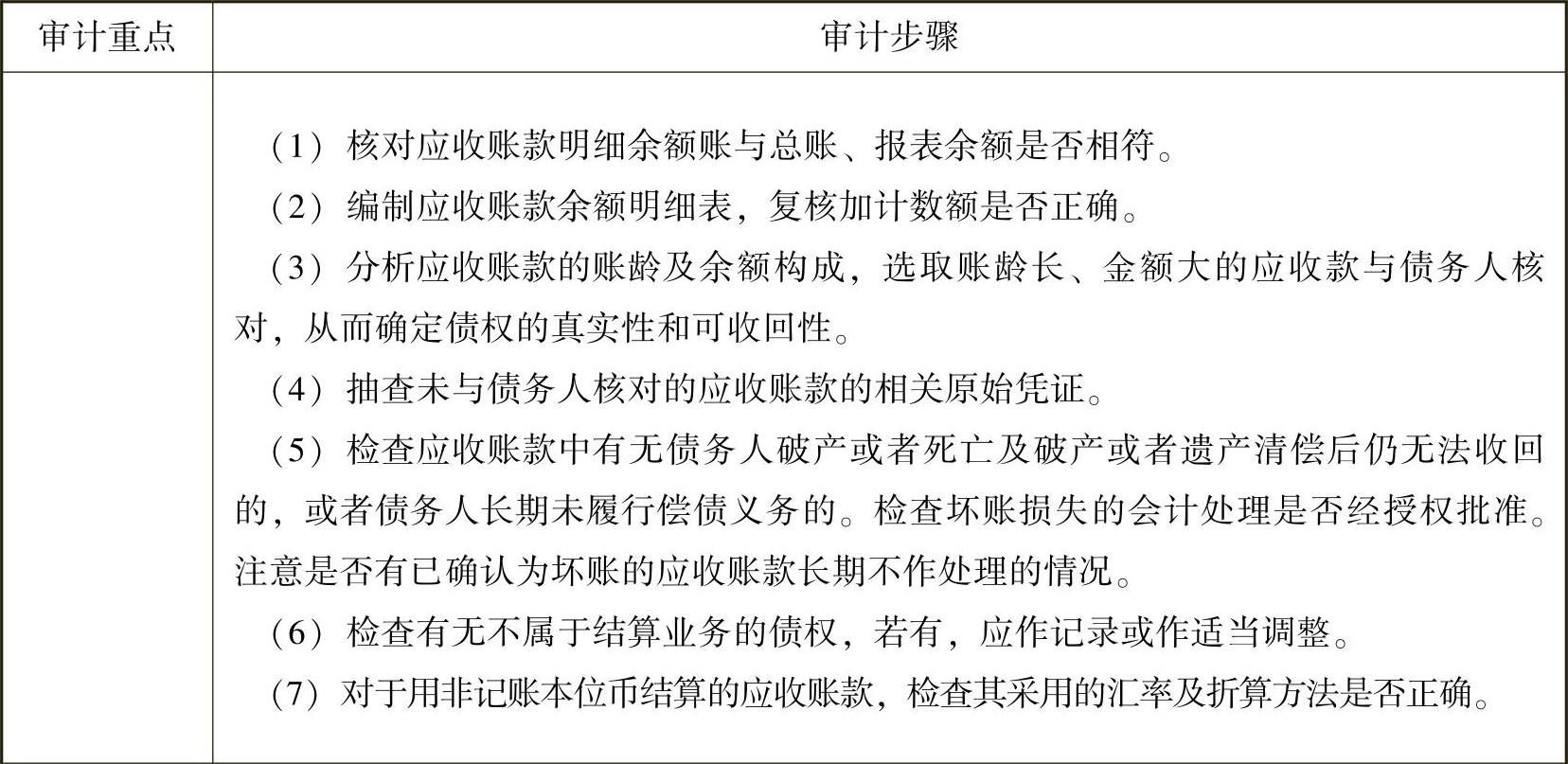

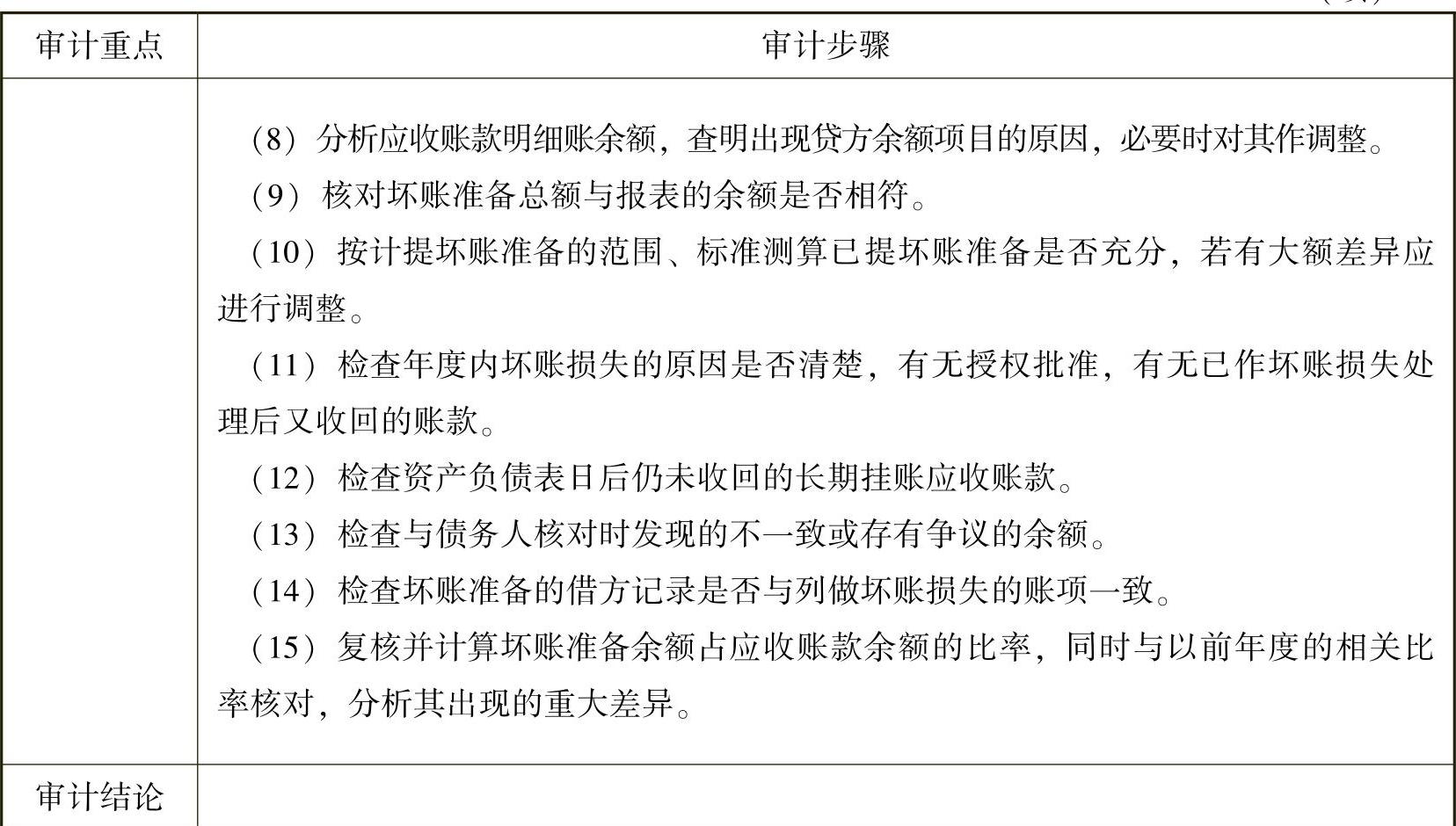

表17-6 应收账款和坏账准备审计

(续)

截止日:____

查验人员:____日期:____

复核人员:____日期:____

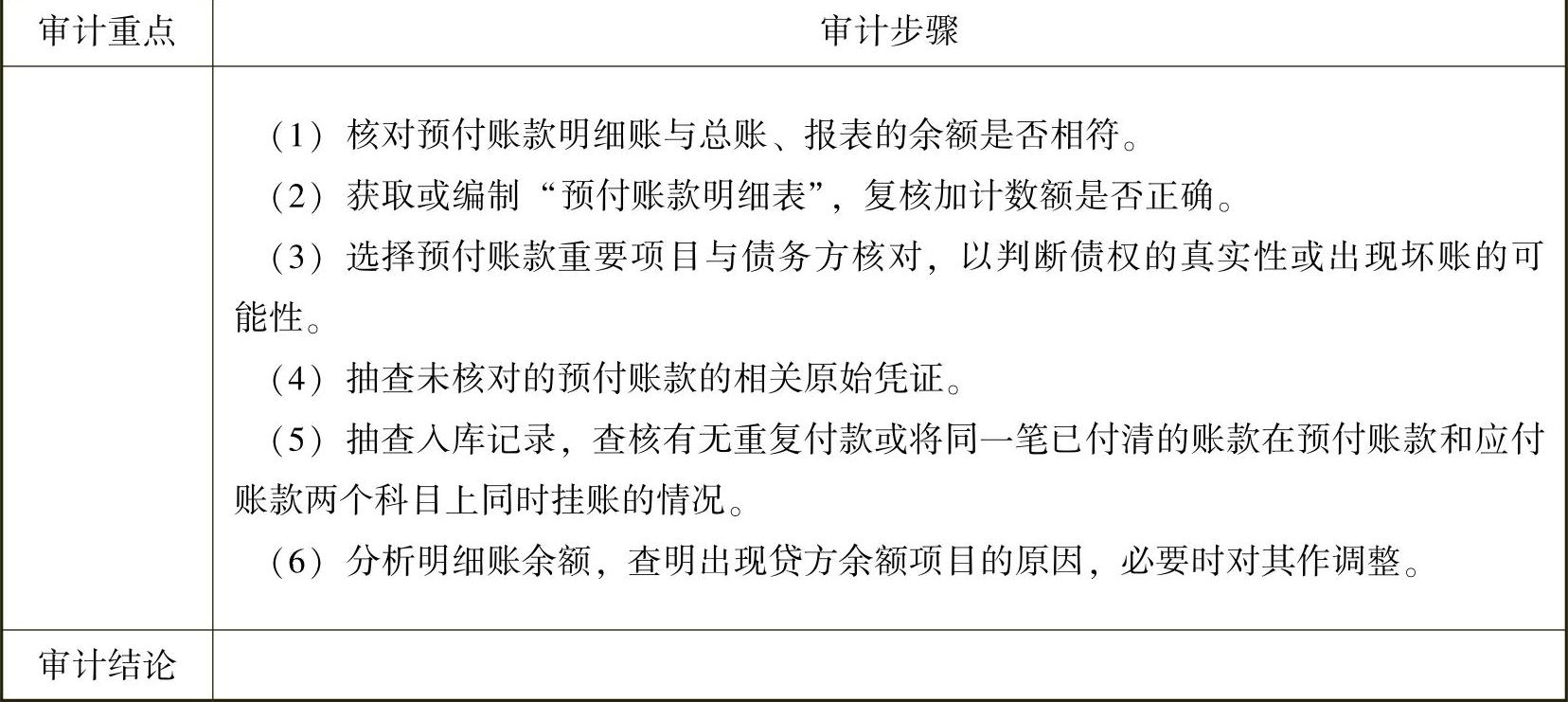

表17-7 预付账款审计

截止日:____

查验人员:____日期:____

复核人员:____日期:____

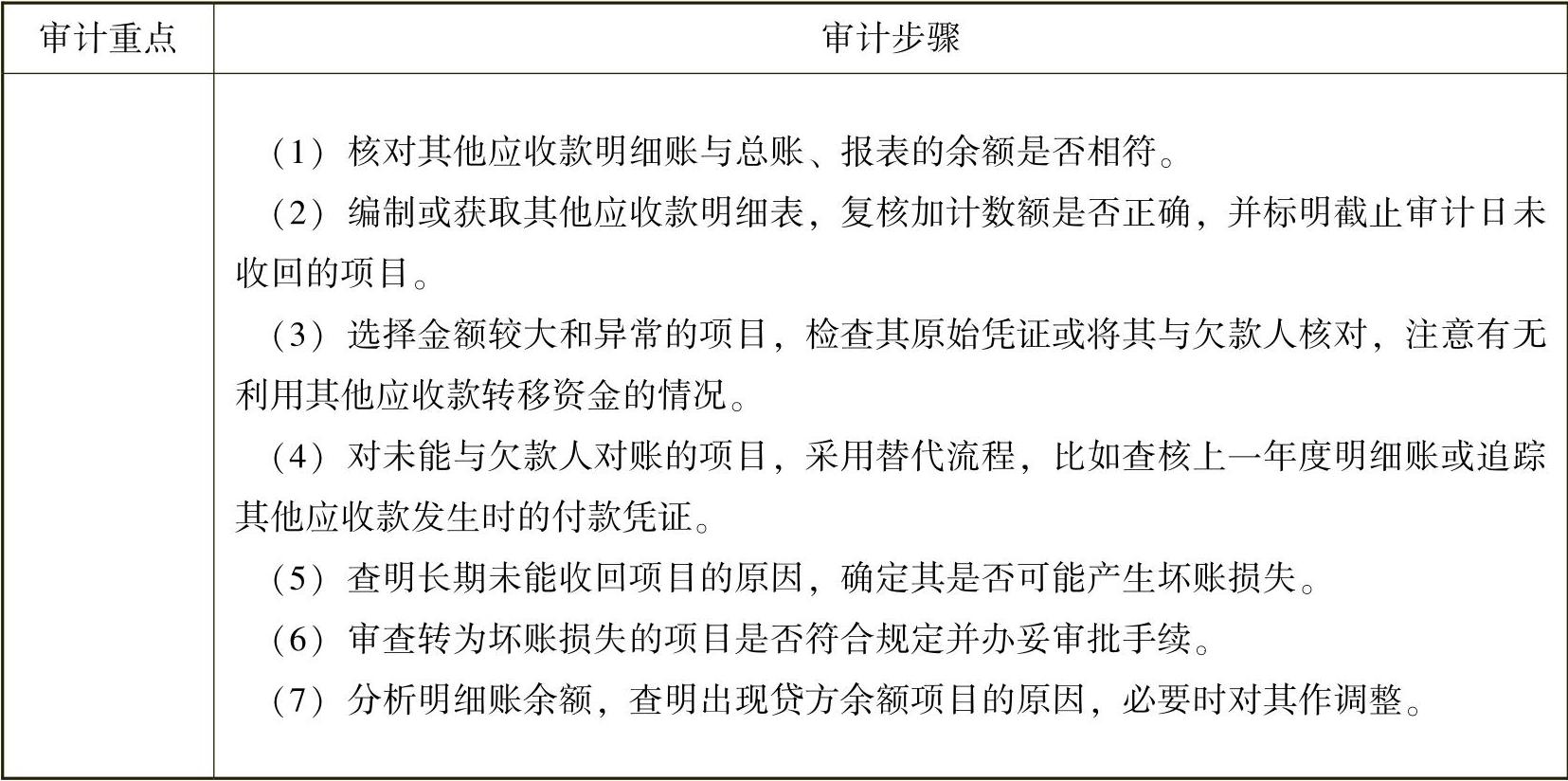

表17-8 其他应收款审计

截止日:____

查验人员:____日期:____

复核人员:____日期:____

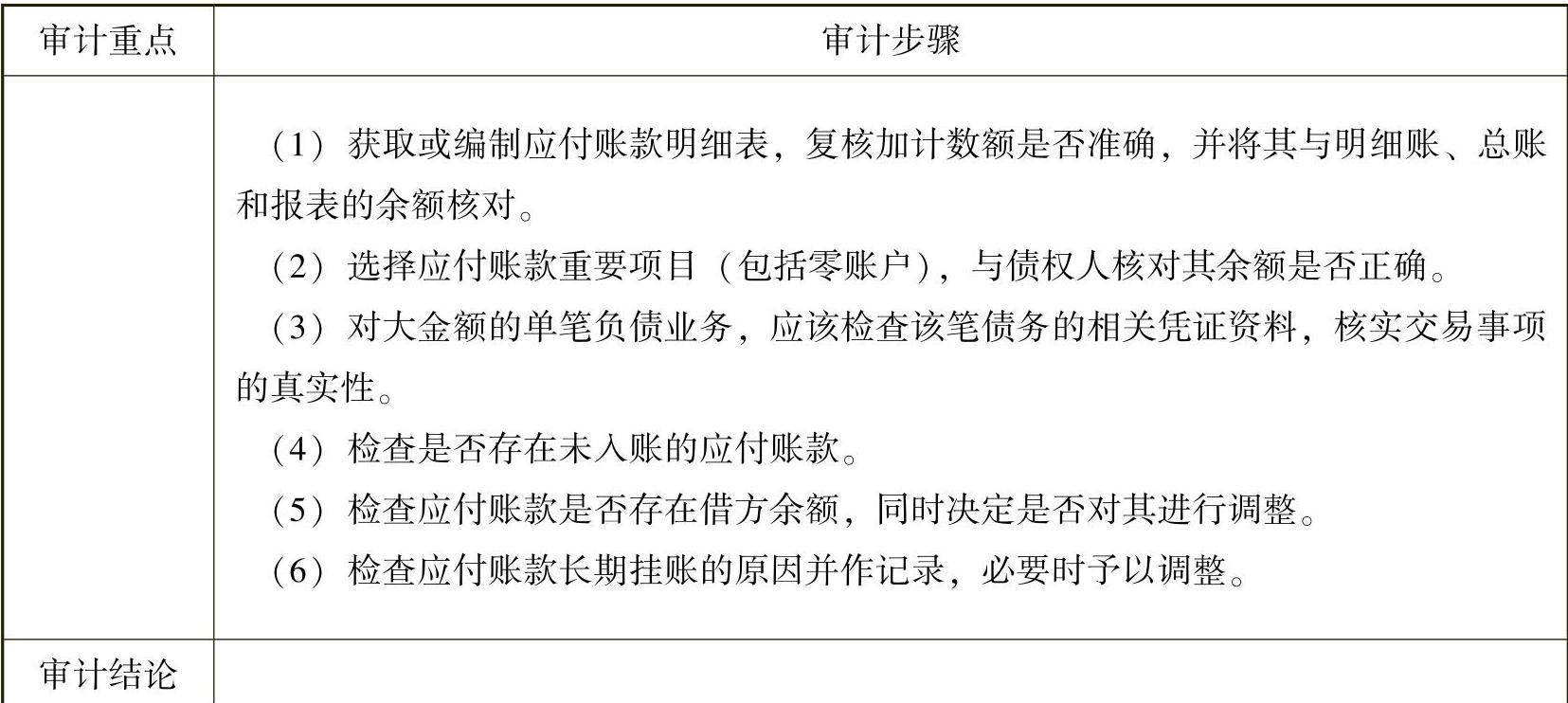

表17-9 应付账款审计

截止日:____

查验人员:____日期:____

复核人员:____日期:____

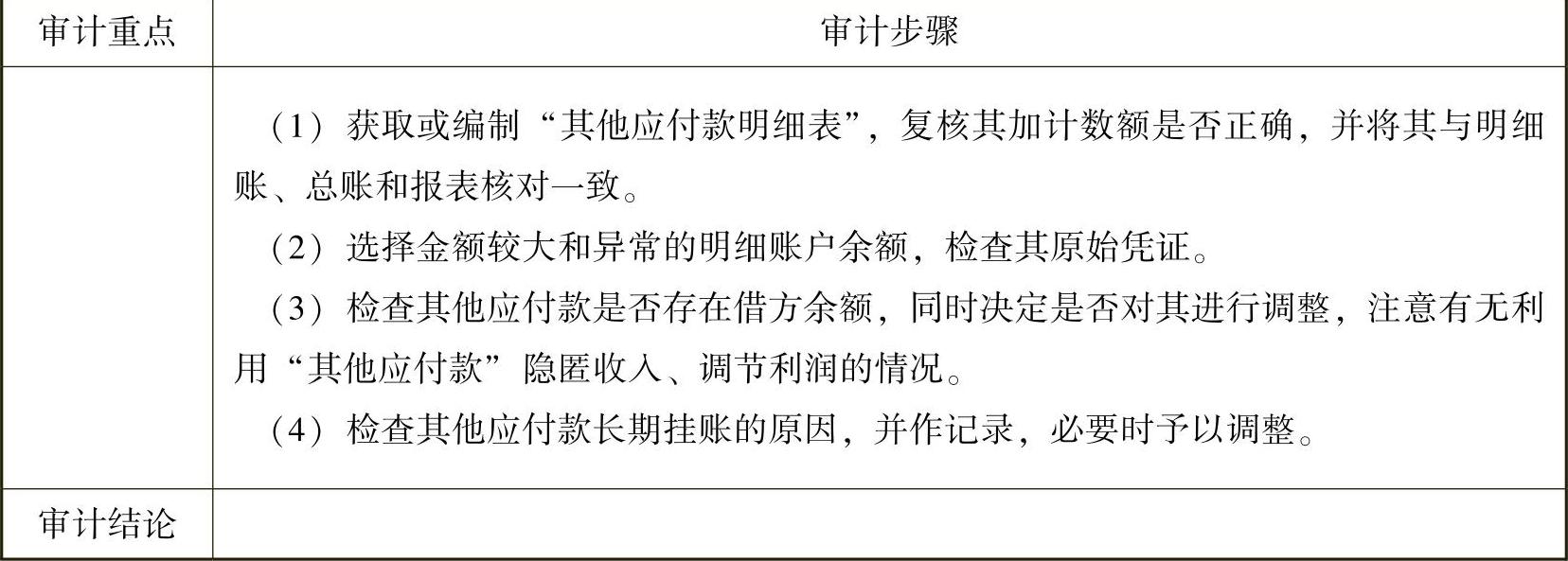

表17-10 其他应付款审计流程表

截止日:____

查验人员:____日期:____

复核人员:____日期:____

(三)工作底稿和报告

目前,内部审计没有统一的底稿和报告格式。

对于底稿,主要要求其将审计轨迹清晰地记录下来。

对于报告,主要要求其条理清楚、表达准确、依据充分。

内部审计报告的基本内容如下:

1.标题

2.正文

(1)基本情况。正文中的基本情况包括审计对象、目的、范围、审计过程、实施人员和审计基本情况。

(2)审计过程中发现的主要问题及其依据。

(3)处理意见和建议。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。