【摘要】:(一)预算编制流程预算编制流程如图3-3所示。图3-3 预算编制流程图3-3所示程序的说明董事会根据公司长远发展规划,提出公司一定时期内的总体目标。财务部根据公司内、外资料,预测经济、行业及本公司的发展形势,论证目标。财务部依据规划目标拟订本年度预算编制的前提条件和要求。财务部平衡后,将以上所有预算汇集,编制资产负债表、损益表、现金流量表、投资及筹资预算,并将总预算逐级上报财务总监、总经理、董事会。

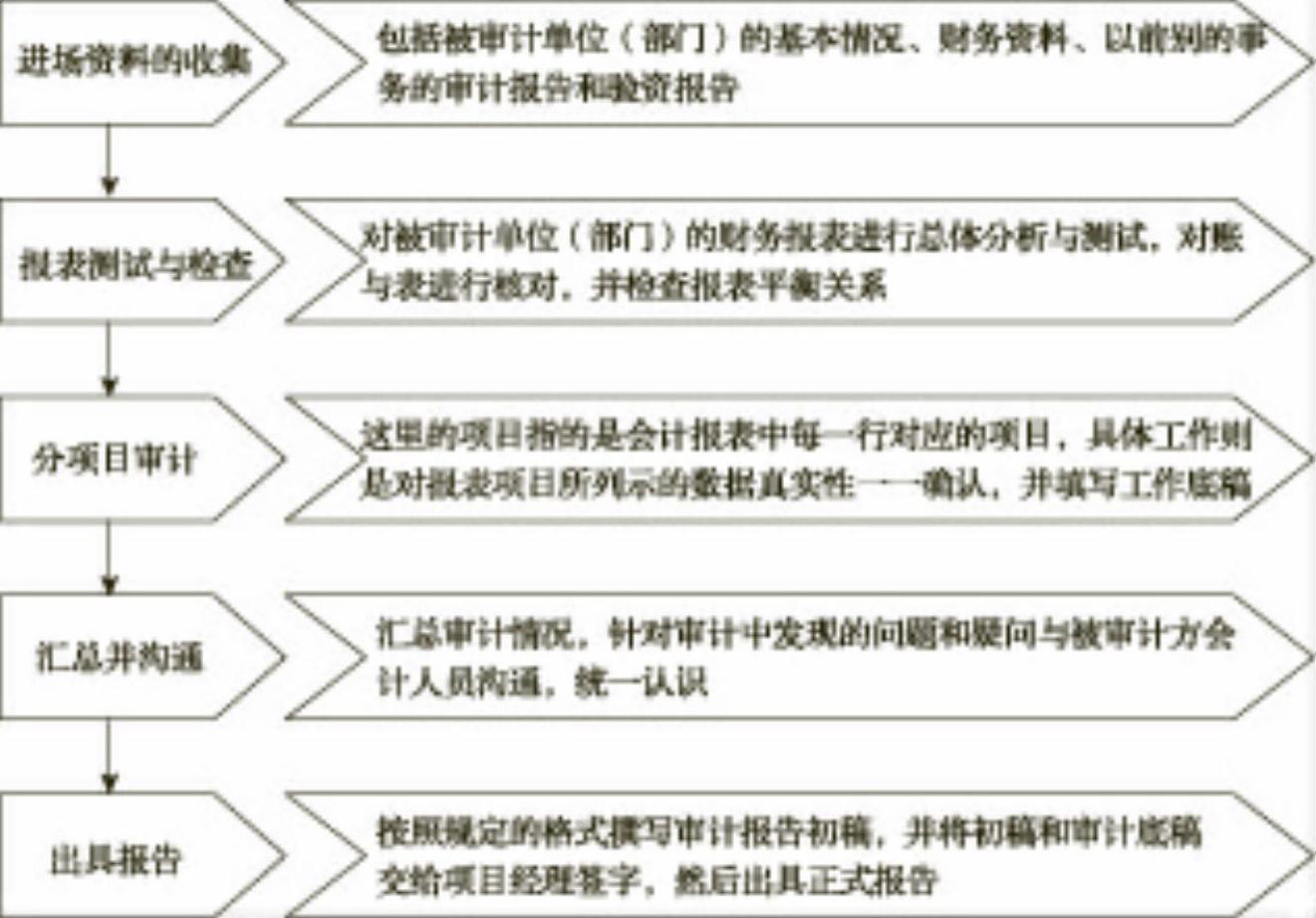

(一)审计的基本步骤

审计的基本步骤如图17-3所示。

图17-3 审计的基本步骤

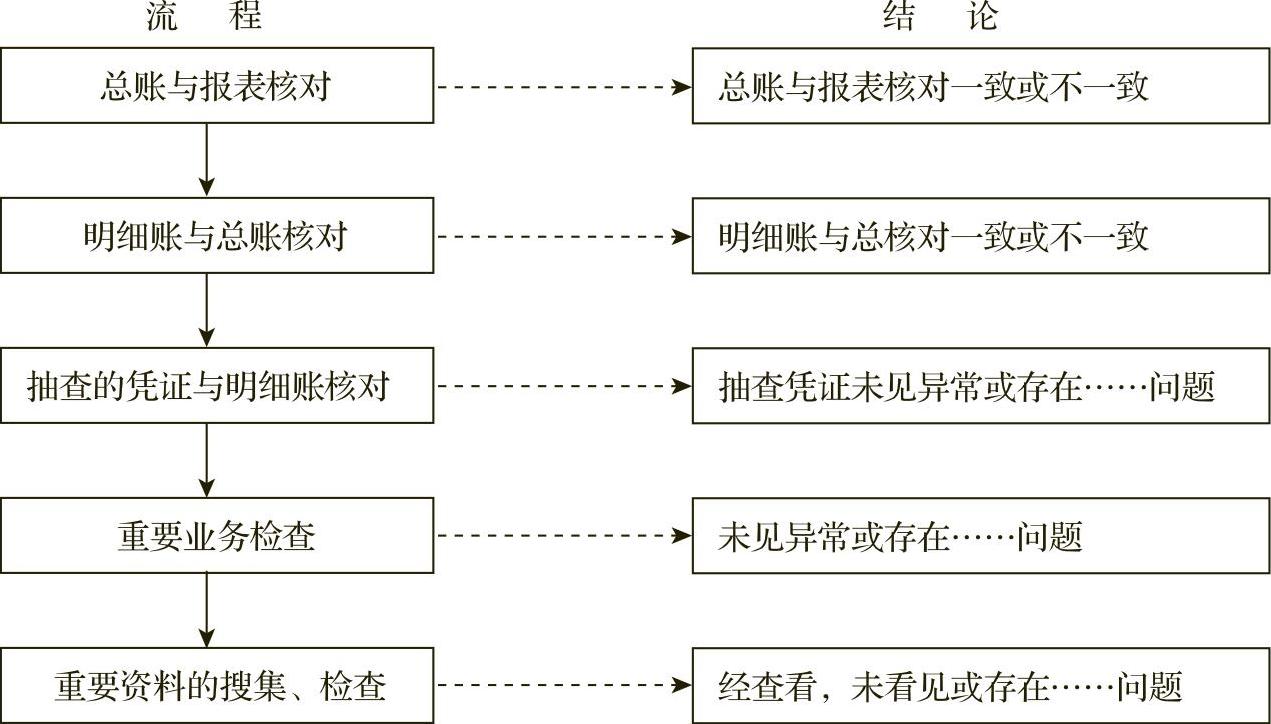

(二)分项审计流程(www.daowen.com)

分项审计,指的是对财务报表中各个项目的逐一审计。虽然项目不同,但审计流程是基本一致的,具体如图174所示。

图17-4 分项审计流程

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。

有关指标、流程、考核管理全案.财务部必备手册的文章