首先我们了解一下什么是金融。

我们可以简单地对金融进行定义:金融就是在我们的经济生活中,通过银行、证券机构等中介,从市场主体中募集资金,然后在借贷给其他市场主体的活动,可以把金融看做融资、投资和资金募集等三种经济活动,如图12-1所示。

图12-1 金融定义

对于商业银行来说,它有大量的客户群,可以吸收社会公众存款,资金实力非常雄厚,抗风险的能力比较强。同时银行有大量的客户信用数据,包括客户信用卡消费信息、贷款信息、还款信息和信用信息等。

随着互联网技术的进步,商业银行通过互联网融资会更有利,因为商业银行本身具有良好的信用基础和声誉,各种贷款、股票和债券都可以通过互联网进行交易。同时也可以利用互联网技术解决信息不对称的问题。对于银行来说,借贷业务仍然是商业银行的核心业务,它的净利息收入占到70%左右。

目前一些互联网企业也在发展金融业,因为它拥有数量庞大的客户群,通过数据挖掘,分析客户的真实需求,然后提供所需的产品和服务。对于互联网金融来说,它没有改变商业的实质,而是仅仅改变了销售与服务的渠道,改善了客户的体验。例如,贷款、股票和各种债券可以通过互联网金融进行交易,它与传统的通过银行作为中介的交易方式不同,它既保证了资金按照供需双方直接交易,同时又不同于资本市场直接融资的另外一种融资模式。

我们可以把互联网和移动互联网统一称为互联网金融,如图12-2所示。它可以包括传统的商业银行、证券公司等金融机构的互联网化,通过互联网为客户提供各种金融服务。但是随之带来一些问题,例如,互联网企业发展金融业是否符合金融行业监管要求,是否能够承受各种风险,这是互联网企业目前面临的挑战和困难。

对于一些电商网站来说,它可以根据商品的点击频率以及商品与商品之间的关系,计算出用户感兴趣的商品的概率,然后在网页上进行直接推送,这种方式大大增加了购买成功的概率,也降低了广告宣传的成本。

在一些网银界面上,只有一些固定的营销广告,还没有真正地实现以客户为中心的交叉营销。实际上,我们完全可以根据客户大量的信息,如个人的资产情况和理财习惯,向客户推送个性化的产品和服务。一些电商企业其实也看准了这个方向,它们利用互联网平台,依靠用户的交易数据和信用数据,开展互联网上的融资业务。在这个过程中,借贷双方都避开了银行等金融中介,这就是所谓的金融脱媒现象,如图12-3所示。

图12-2 互联网金融

图12-3 金融脱媒(www.daowen.com)

随着金融脱媒现象越来越凸显,对商业银行也提出了很高的要求,虽然商业银行积累了大量的客户信息、交易信息,但是在数据挖掘方面还有很大的提升空间。

例如,在一些个人网银页面,没有统一的界面可以一目了然地看到自己的负债情况,必须进入到不同的账户中查询余额。表面上是页面的问题,实质上是目前商业银行还是“以账户为中心”,没有真正做到“以客户为中心”,最理想的状态是让客户能够看到自身整个资产负债的情况,然后通过一步步钻取,看到每个账户的全貌和明细。所以说,银行的服务质量还有很大的提升空间。

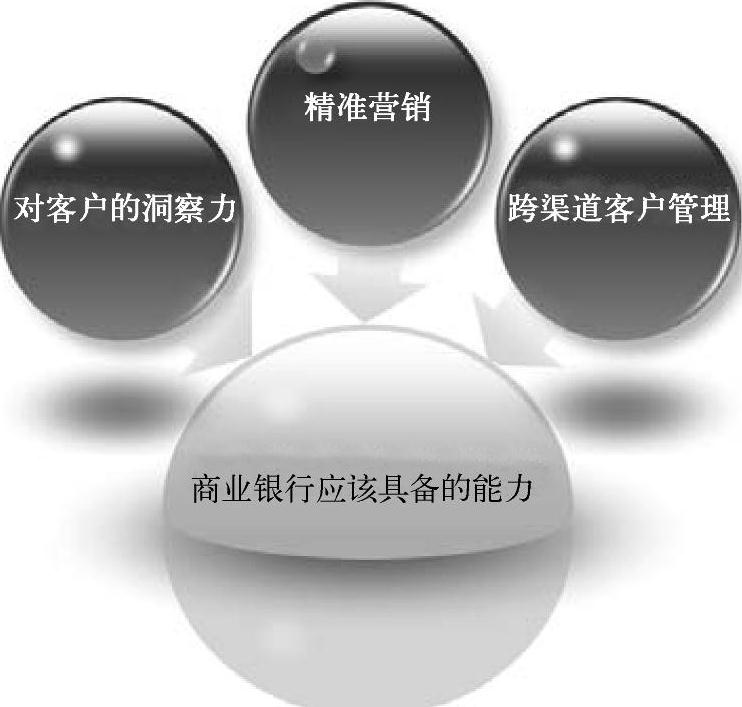

根据以上的金融行业背景,对商业银行提出了更高的要求。面对这些要求,商业银行应该具备哪些能力呢?如图12-4所示,应该具备对客户的洞察力、精准营销和跨渠道客户管理的能力。

图12-4 商业银行应该具备的能力

(1)对客户的洞察力

因为缺乏全企业统一客户视图以及有效利用这个视图的能力,很多银行一直都难以了解客户需求。商业银行可以利用数据仓库,通过数据分析和建模来了解银行客户需求。

(2)精准营销

商业银行可以通过数据仓库来分析客户,通过闭环营销,帮助银行利用每一次的互动来增强对客户的了解。

(3)跨渠道客户管理

客户通过各种渠道与商业银行以及其他金融机构进行互动。对于金融机构来说,需要考虑如何使用多渠道战略吸引客户,并且通过跨渠道战略去管理与客户的互动,从而丰富数据来源,获得更加深入的分析数据。

那么为了满足这些能力要求,商业银行应该具备什么样的数据架构呢?下面就来理解一下金融行业的数据架构。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。