如何衡量一家公司营运资本管理是否有效呢?财务指标通常都是衡量相对比率关系,而非绝对的数量。营运资本的绝对值代表占用资金的总量,但是不能说营运资本大的公司效率就低于营运资本小的公司,还要看这些营运资本可以支持公司多大业务量。

营运资本管理的指标包括以下几类:

◆营运资本占收入比率=平均营运资本/销售收入

◆营运资本周转率=销售收入/平均营运资本

◆现金周期=存货周转天数+应收账款周转天数-应付账款周转天数

◆现金周转率=360/现金周期

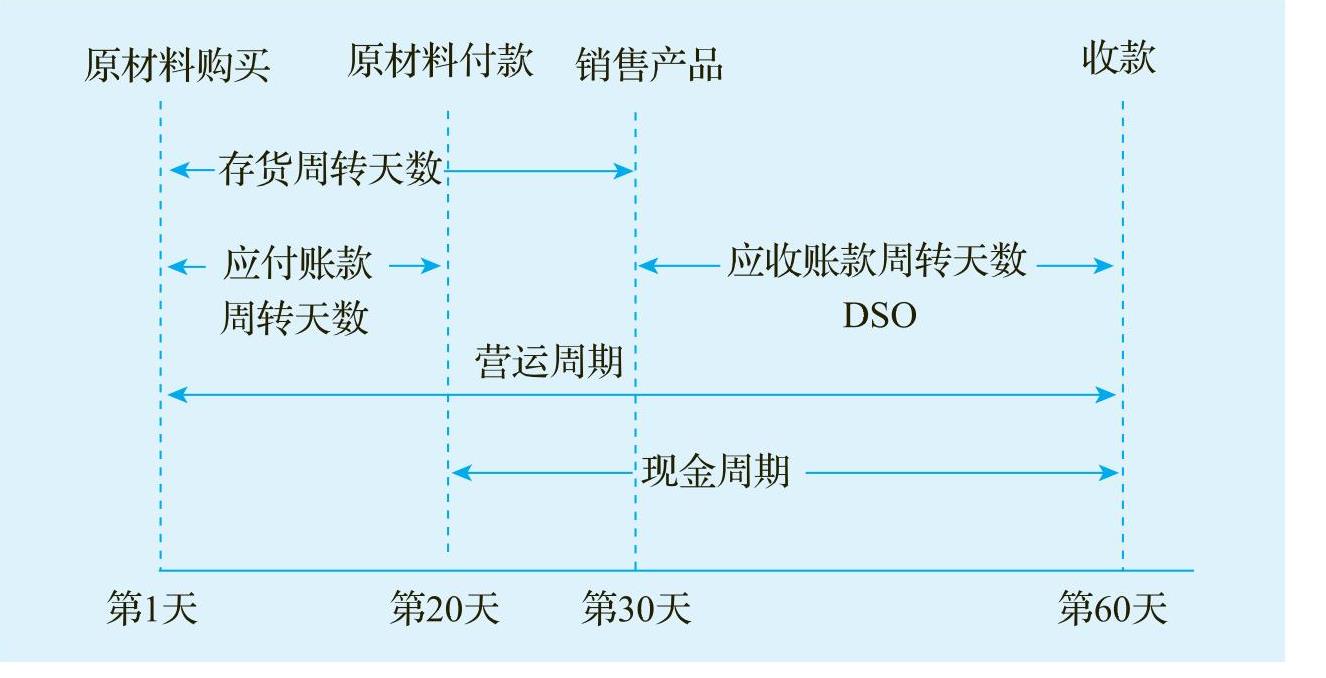

图11-3形象地解释了现金周期与营运资本的周转天数之间的关系。从图113可以看出,存货天数30天,即平均持有一个月的存货,卖出存货后还不能收到现金,客户要30天之后才付款给公司。从原材料采购到收到客户付款一共需要60天时间,这个周期被称为“营运周期(Business Cycle)”或者“经营循环(Operating Cycle)”。可是从垫付资金的角度来看,第20天才付款给供应商,所以真正需要企业垫付资金的周期是60天-20天=40天。这个周期被称为“现金周期(Cash to Cash Cycle)”。可见,现金周期是衡量企业垫付资金时间的长短的指标,现金周期越短,企业耗用的营运资本越少。(https://www.daowen.com)

图11-3 现金周期(一)

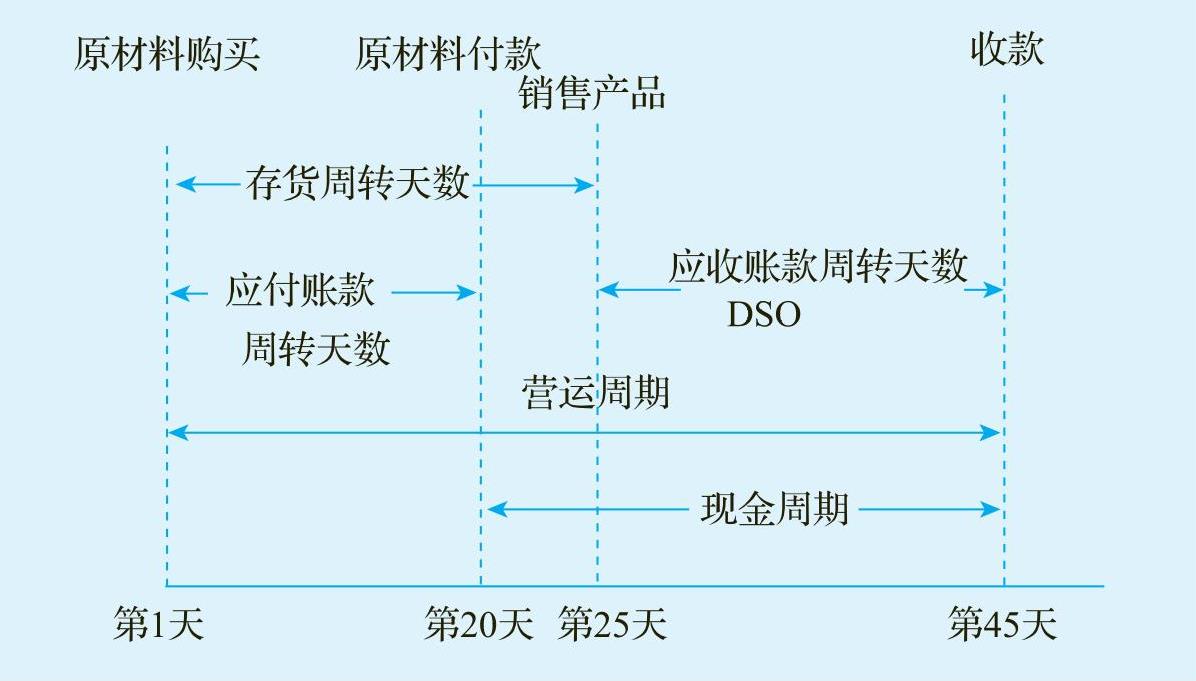

如果企业可以把存货周转天数缩短至25天,应收账款周转天数缩短至20天,那么现金周期可以缩短为25天(存货25天+应收账款20天-应付账款20天),如图11-4所示。

现金周期从40天缩短到25天,对公司意味着什么呢?假设公司的年营业额为7200万元,每天的营业额为7200万/360天=20万元,每缩短1天的现金周期就意味着节省了20万元的营运资本,缩短15天现金周期就节省了300万元的营运资本。

图11-4 现金周期(二)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。