什么是营运资本管理?从传统的意义上来讲,就是对公司流动资产与流动负债的管理。随着管理水平的不断提高,营运资本管理的思想也逐渐发生变化:不再过分强调资金来源与资金占用的匹配性,而是要求管理层尽可能多地利用“免费”或者“无息”的资金来源,如应付账款等;同时,希望管理层尽量压缩在现金和应收账款上占用的资金。

为了管理营运资本,经理人面临两个方面的决策:营运资本的投资策略与营运资本的融资策略。在决策过程中,面临着对风险和收益的权衡:低水平的营运资本会为公司带来更高的回报率,但是会带来较大的经营风险;高水平的营运资本会拖累公司的整体回报率,但是风险相对较小。

销售的稳定性与可预见性越高,则只需要低水平的营运资本也不会产生经营风险;有些行业销售的稳定性和可预见性都很差,则需要维持高水平的营运资本。

营运资本的投资策略分为两类:限制性的营运资本投资策略和宽松的营运资本投资策略。

1.限制性的营运资本投资策略

这个策略是指公司保持相对于营业额较低水平的流动资产。在生产过程中,采用准时化生产管理技术,把原材料的库存水平降至最低;注重销售预算,尽量做到产销配合,不保留过多的产成品存货;而在信用政策方面,执行更为严格的信用政策;不保有过多的现金。限制性的营运资本投资策略可能对销售产生负面影响,低水平的存货会减少客户进行选择的余地,影响客户满意度。

2.宽松的营运资本投资策略

此策略是指公司保持高水平的现金和应收账款。高水平的存货是为了随时满足客户的突发的订单,避免因为存货不足而失去机会。宽松的营运资本投资策略有可能降低公司的投资回报率,但是却可以降低公司的经营风险。

不同岗位的经理人针对营运资本的投资会做出不同的决策:财务经理偏好限制性的营运资本投资策略,坚持维持较低水平的存货和应收账款;工厂的运营经理喜欢持有高水平的原材料存货和半成品存货;销售经理喜欢持有较多的产成品库存,以满足购买者的需求。

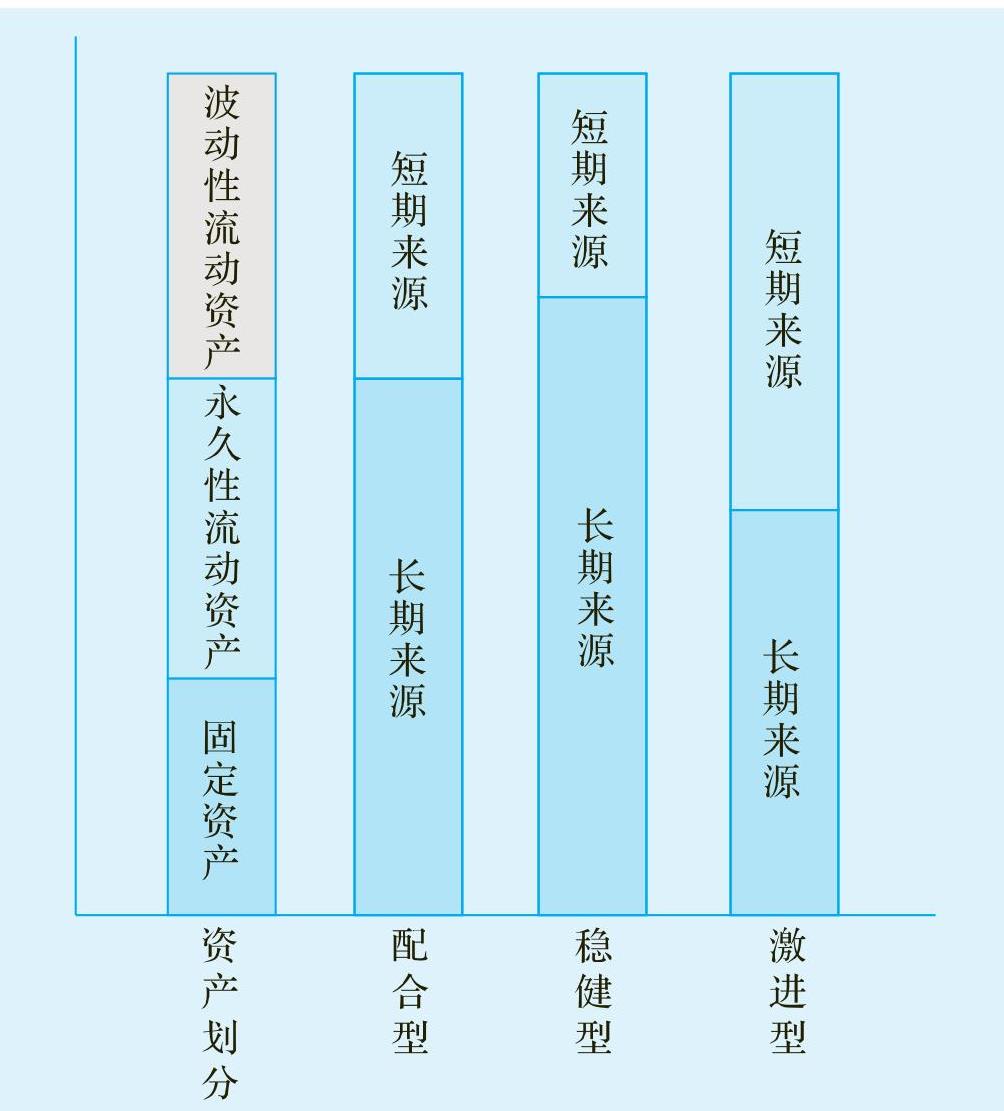

通常的融资原则是“以短支短,以长支长”,比较忌讳的是“以短支长”,即用短期的资金来源去投资长期资产。粗略地看,流动资产以流动负债融资,固定资产以长期负债和股权融资。具体而言,流动资产融资策略是指当流动资产规模及结构一定时,流动负债规模的选择。对季节性行业来说,销售额的季节性变动比较剧烈,与之相匹配的流动资产也相应时高时低。不过,即使销售额在最低水平时,仍需要一个最低水平的流动资产,称为“永久性流动资产”;流动资产在永久性水平之上的加减称为“波动性流动资产”。图112描述了三种不同的流动资产融资策略。(www.daowen.com)

图11-2 流动资产融资策略

1.配合型融资策略

它是指筹资方式的期限选择与资产投资的到期日相匹配,即波动性流动资产通过流动负债融资,永久性的流动资产和所有的固定资产通过长期负债或权益性资本融资。

2.稳健型融资策略

稳健型融资策略是指企业所有的固定资产和永久性流动资产以及一部分波动性流动资产用长期负债和权益性资本筹资,只有一部分波动性流动资产由流动负债筹集。

3.激进型融资策略

激进型融资策略又称进取型融资策略,是指企业全部波动性流动资产和一部分永久性流动资产由流动负债筹集,而另一部分永久性流动资产和全部固定资产则由长期资金融资。

稳健型融资策略的风险最小,但投资回报率较差;激进型融资策略的风险最大,但投资回报率最高;配合型融资策略则介于两者之间。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。