设置成本中心的主要目的是使每一分钱的花费都能最终找到与之相匹配的收入。但是很多费用,如房租及物业费,是整个公司的费用,需要在多个责任中心之间进行分配,包括直接成本中心、费用中心、收入中心等;另外,费用中心的费用,最终还要通过分摊进入利润中心下的成本中心,以实现对利润中心的考核。

成本分配与分摊的步骤如下:

第一步,在责任中心之间分摊各部门共享的间接费用。

不同费用的分摊标准不同,在财务术语里称为“成本动因(Cost Driver)”。表10-3列举了不同费用的不同成本动因。

表10-3 成本动因

不过成本动因的确定也要因地制宜,根据公司的实际情况来确定。比如电话及宽带费用,很多公司根据业务量来分摊,因为业务量大的部门耗用的电话费用比较多。

根据成本动因,把各项公共费用分摊到各个责任中心。以软件工程部下属的实施部为例,它应该分摊的房租及物业费=200万元×100平方米/318平方米=63万元。(注:办公室总面积为318平方米)

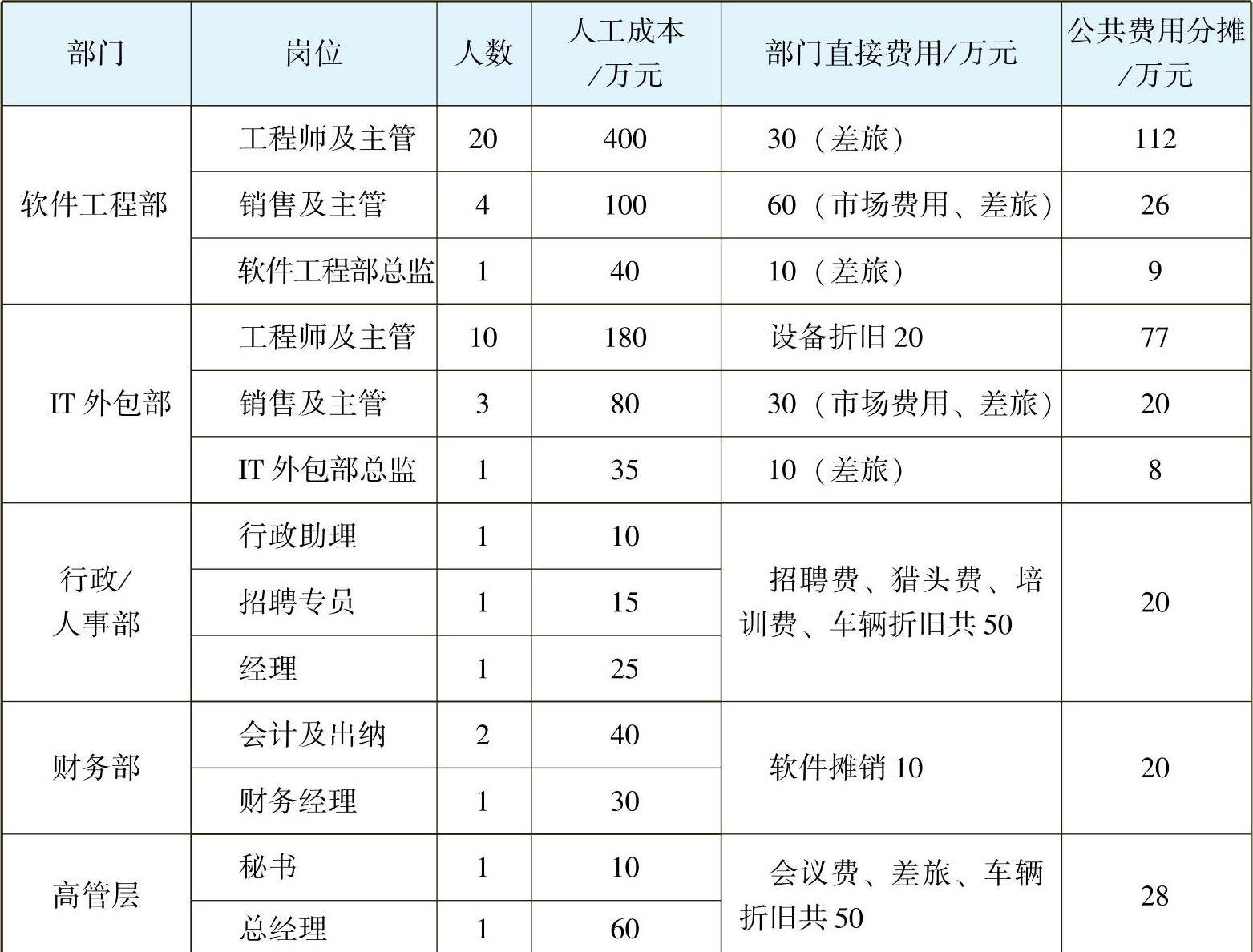

把间接费用分摊进各个责任中心之后,财务信息如表104所示。

表10-4 公共费用分摊之后的部门费用明细

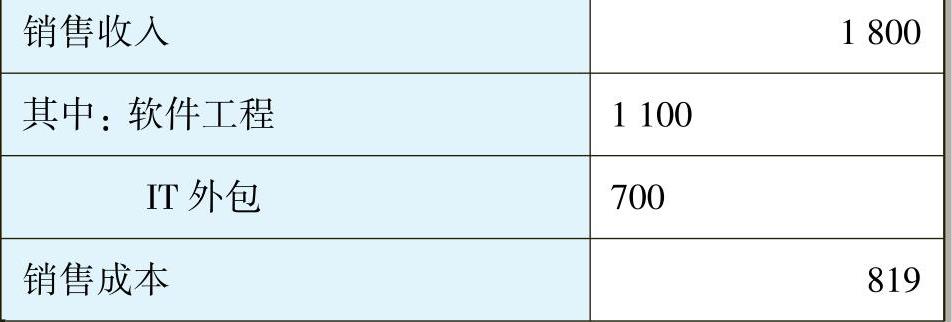

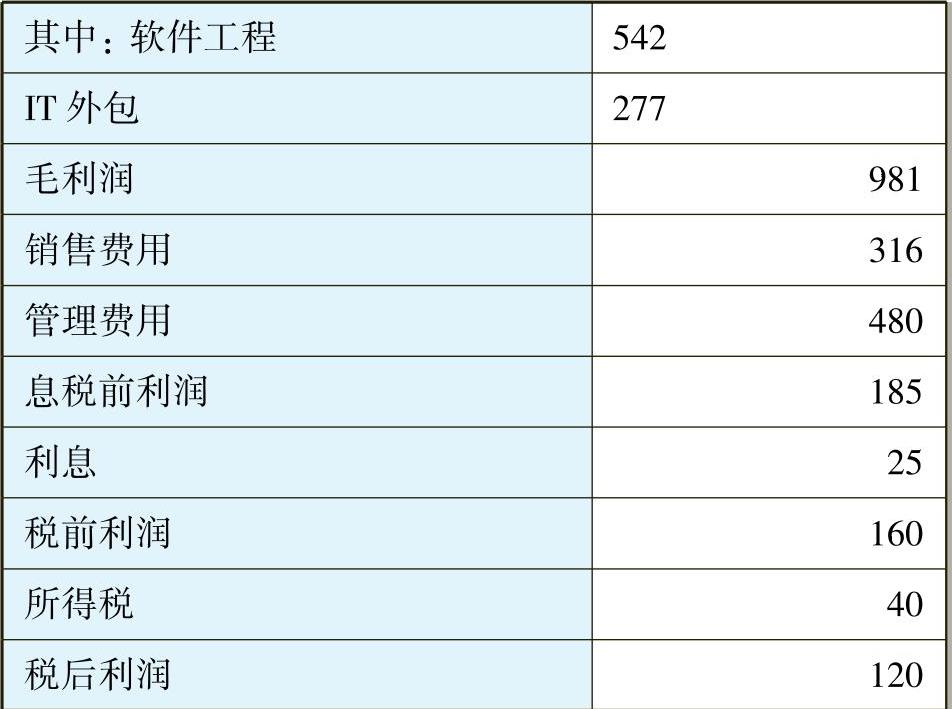

所有的费用都分摊进各个责任中心后,我们已经具备了做出一份财务会计报告的条件。需要记住的是,只有直接成本中心的成本才能计入销售成本;销售部门的费用计入销售费用;所有的费用中心的费用及两个总监的费用计入管理费用。若2012年该公司销售收入为1800万元,其中软件工程部的收入为1100万元,IT外包部的收入为700万元。表10-5和表10-6分别是这家公司的财务会计报告之利润表和资产负债表。

表10-5 软件公司的利润表 (单位:万元)(www.daowen.com)

(续)

表10-6 该件公司的资产负债表 2012/12/31 (单位:万元)

表10-5可以反映公司总经理的业绩。总经理需要对两个次级利润中心进行考核,所以他还需要分析次级利润中心的经营成果。销售收入、销售成本和销售费用都是以这两个次级利润中心为单位记账的,不过管理费用并没有分摊到两个次级利润中心。

第二步,把费用中心的费用根据一定的原则按比例分摊到次级利润中心。

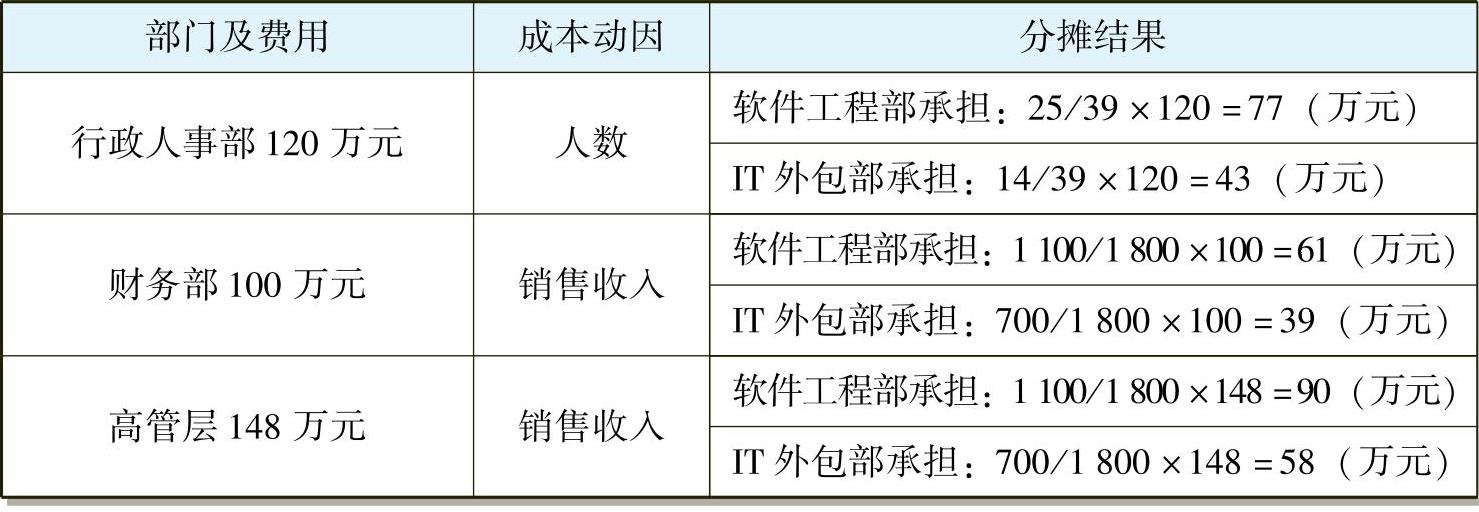

这里主要是行政人事部、财务部和高管层的费用需要分摊到软件工程部和IT外包部。表10-7表明了各个费用分摊的成本动因和分摊结果。

表10-7 费用分摊及成本动因

到这一步,除了利息费之外的所有成本、费用都已经分摊到利润中心了。利息费用不作为职业经理人的考核标准,因为其属于财务决策产生的结果,而非经营决策产生的结果。这一点在前面利润表的相关内容已经讲过了,这里就不赘述了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。