杜邦金字塔模型有助于企业管理层更加清晰地看到股东权益回报率的决定因素,以及销售净利润率与总资产周转率、债务比率之间的相互关系。杜邦金字塔不仅是一个财务分析模型,也是一个企业改善经营管理且最大化股东投资回报的路线图。根据杜邦金字塔模型,企业可以通过下列途径来提高股东权益回报率:

◆提升利润率;

◆提升周转率;

◆提升权益乘数。

下面分别就以上三方面进行分析。

提升利润率的方法有很多,如树立公司品牌、增加溢价能力、提高产品价格,降低产品的制造成本以及公司的管理费用,销售具有较高利润率的产品组合。

◆毛利润率=毛利润/销售收入;

◆营业利润率=营业利润/销售收入;

◆净利润率=净利润/销售收入。

根据“第8天”得出的结论,只要已投入资本回报率(ROCE)大于贷款利率,就可以通过提升权益乘数的方式提高股东权益回报率。在这里就不赘述了。

这里着重研究一下周转率这类指标。

“周转”这个词本身比较容易产生误解或者歧义,如果用“效率”这个词代替,也许会更容易理解一些。比如,我们经常听到财务报道说某个饭店的店面周转率低,其实这里的周转率就是指店面的使用效率,这个指标通常是用饭店的收入除以店面的面积或者租金或者店面的购入价格。

周转率是经常被职业经理人忽略的一个指标,或者说他们对于利润率这样的指标更敏感。一个公司的总经理可以很清楚地记得自己公司的利润率,但是被问到总资产周转率或者存货天数时,就会有些模糊了。这个现象很普遍,因为很多公司的绩效考核指标都是针对利润指标的。根据杜邦金字塔模型,如果一家公司的利润率为5%,是否具备令人满意的回报率往往要视资产周转率的大小而定:如果资产周转率为2,则资产回报率为5%×2=10%;如果资产周转率为5,则资产回报率为5%×5=25%。10%与25%的区别,不是因为利润率的不同,而是因为周转率的不同,可见周转率是提高企业绩效的一个重要因素。

资产周转率是一个非常抽象的概念,它是若干个因素集合产生的效果。在前面的案例中,周转率被定义为存货被卖掉的速度。实际上,周转率不仅仅指存货这类流动资产的周转速度,还包括机器设备等固定资产的使用效率。

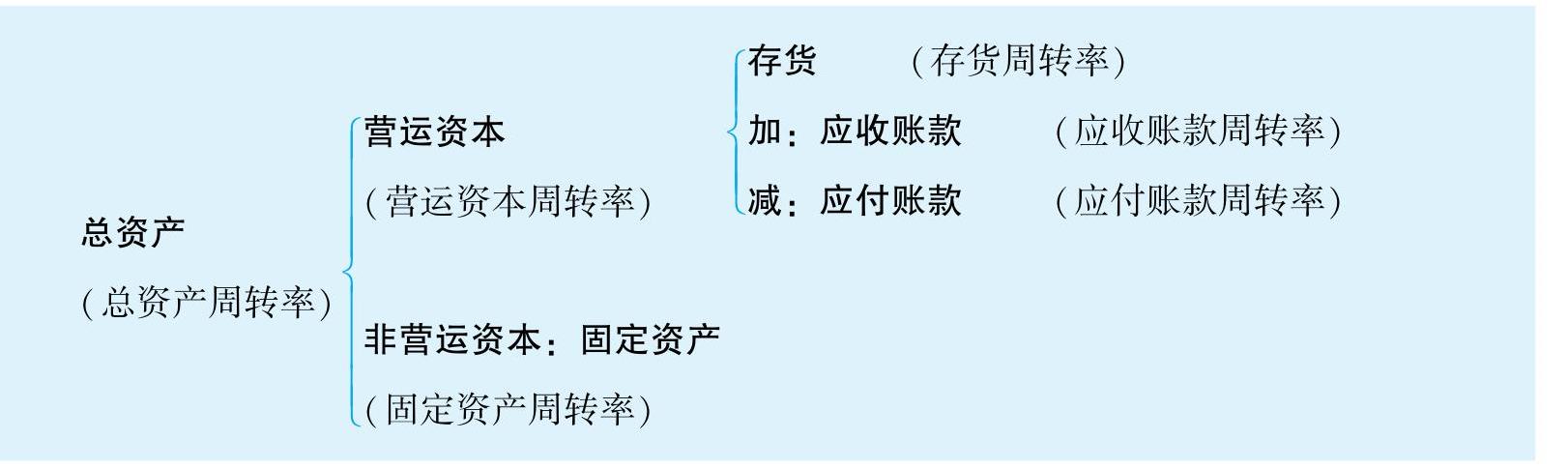

如图9-3所示,总资产是由营运资本和非营运资本构成,因而总资产周转率也包括营运资本周转率和固定资产周转率两方面的因素。而营运资本周转率又包含存货周转率、应收账款周转率和应付账款周转率这三个比率。

图9-3 总资产周转率的分解

如果要提高企业的总资产周转率,一方面要提高营运资本(存货、应收账款和应付账款)的周转速度,同时也要提高非营运资本如固定资产的使用效率。

下面列举了周转率常用的一些公式:(https://www.daowen.com)

1.总资产周转率=销售收入/平均总资产

2.营运资本周转率=销售收入/平均营运资本

3.固定资产周转率=销售收入/平均固定资产

4.存货周转率=销售成本/平均存货存货周转天数=360/存货周转率

5.应收账款周转率=销售收入/平均应收账款应收账款天数=360/应收账款周转率

6.应付账款周转率=销售成本/平均应付账款应付账款天数=360/应付账款周转率

周转率的公式有两个特点:

第一,总是用一个利润表的项目去除以一个资产负债表上的项目,代表资源投入(资产负债表)与产出(利润表)之间的关系。

第二,分母的资产负债表项目都加了“平均”两个字。这是为什么呢?

主要原因在于,利润表是“流量”报表,代表一定时间段的数据;而资产负债表是“存量”报表,代表一个时间点的数据。时间段的流量数据除以时间点的存量数据不符合逻辑。所以,我们把在年初和年尾两个时间点的数字取平均值,代表在一年中耗用的平均资产。

不过这种简单的平均方法也会造成一些问题。拿存货来举例,平均存货的真实意义是在这一时期内的平均占用额,而采用年初和年末平均的办法求得的平均存货只是两个时间点的平均,并不能反映出在这段时期平均存货的占用额。对于有季节性生产周期的企业,由于未考虑在淡季和旺季存货的不同周转规律,只采用两个时间点的数值平均,其计算结果与实际情况将相差甚远。

所以,计算平均存货应该采用序时平均数,即通过存货在一定时期内各个变动点及变动后的占用期间的资料,进行序时加权平均,以此来综合反映某一时期内存货变动情况对平均占有量的影响。

上面是以存货为例来说明平均资产的含义。其实不仅仅是存货有这类问题,应收账款、应付账款也有此类问题。销售收入季节性变化比较明显的公司,存货、应收账款、应付账款都会发生季节性的变化。比较简单的算法就是选择更多的点提取数值,再进行加权平均。

另外,存货的周转速度除了可以用存货周转率来表示,也可以用存货周转天数来表示。这两个指标表达的是同一类现象:存货周转率为每年12次,也意味着存货周转天数是30天(360/12),这两个指标是可以互换的。应收账款周转率与应收账款周转天数,应付账款周转率与应付账款周转天数也是同样可以互换的指标。有些企业习惯用周转率,有些企业习惯用周转天数。对销售人员的绩效考核比较常用的是应收账款周转天数这个指标,英文为Days Sales Outstanding(DSO)。

应收账款的周转指标也值得进一步探讨。在应收账款周转率的公式里,分子是销售收入。大多数企业的销售活动,既包括现金销售也包括信用销售(赊销)。这个公式中,如果销售收入指的是总体销售收入,即现金销售和信用销售之和,那么这个指标就代表公司总体的销售活动的资金周转率;如果销售收入只包含了信用销售的数字,那么这样计算出来的应收账款周转率就是特指赊销部分的收款速度,应收账款周转天数则是特指赊销部分的平均回款天数,这个数字可以用来与公司的标准信用政策进行比较。如,某公司给赊销客户的信用政策为30天收款,如果按照赊销的销售额计算的应收账款周转天数为42天,则说明公司的销售部门没有很好地执行公司的信用政策,在客户的应收款到期时没有进行很好的催收与管理,导致客户平均推迟12天付款给公司。综上所述,同样是应收账款的周转率与周转天数,由于分子选取销售收入的内涵不一样,得到的结果应该加以不同的解读。

应付账款周转率的计算公式也需要加以注意。它的分子是销售成本,分母是应付账款。这里面有两个问题要注意:第一,销售成本与应付账款的内涵是有区别的。应付账款通常是由于采购原材料而产生的,而销售成本则不仅包含原材料,还包括工人工资及生产费用。所以这两个数字相除只能得到一个相对指标,这个指标在企业内部不同历史期间进行比较才有意义,单独拿出来看并不能揭示企业对供应商的付款周期长短。第二,销售成本是按照权责发生制和配比原则来确认的,即只有销售出去的产品才产生收入和成本,而应付账款所对应采购的原材料也许还没有变成产成品被卖掉,所以在这个意义上销售成本与应付账款之间也有很大的区别,两者之间不可比。如果需要揭示企业对供应商的应付账款周期长短,真正有意义的计算公式应该调整为:一年的存货采购流量/平均应付账款。但是,大多数企业还是会用传统的公式来计算这个指标,只要计算口径是一致的,在企业的业务类型没有发生很大变化的前提下,至少可以给企业提供一个参考数据。

还有一种类型的比率,从性质上来说也属于周转率:在员工工资为主要成本的公司,如咨询公司、软件公司等,通常会计算一个被称为“人员利用率”的指标,英文是“People Utilization Rate”。虽然人不是企业的资产,但是人工成本是大多数企业最重要也是最大的成本之一,所以人员是否被充分利用就是一个企业成功与否的关键因素了。这个指标我们会在后面关于人员管理的章节中仔细研究。

任何的指标,没有绝对的好与不好,一个孤立的指标是不能说明任何问题的。做比率分析时,一定要进行纵向对比,即比照本公司的历史数据;同时要进行横向对比,比照同行业竞争对手的比率,这样才能得出有意义的分析。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。