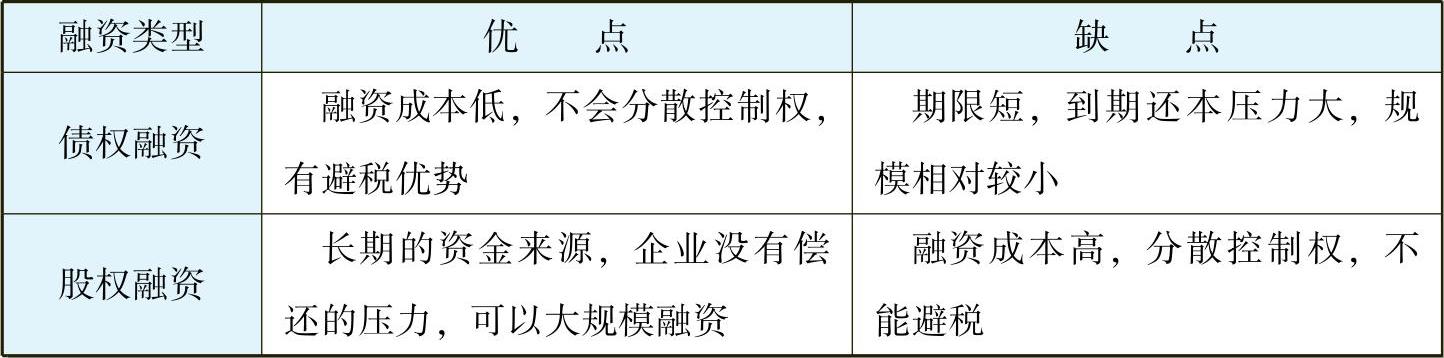

表8-2 股权融资与债权融资的优缺点

企业面对多样的融资渠道,应该如何选择呢?融资顺位理论认为企业的融资顺序为:内部融资→债权融资→股权融资。内部融资的优先级不需赘述。融资顺位理论认为在债权融资和股权融资中,企业应该首选债权融资。债权融资意味着企业的高管对公司的未来有信心,没有到期不能还本付息的顾虑。在一个公司有资本需求且股票价格被高估的情况下才会倾向于用股权融资。否则,如果不是为了特殊目的,任何一个公司都不愿意让渡控制权和收益权去换取当期的现金流。

在成熟的资本市场,当公司与银行签订大规模长期贷款协议时,对该公司的股票市场表现是一个利好消息,股价会上涨。投资者认为银行这样保守的投资人看过这家公司的报表并决定给予贷款,说明这家公司的经营是稳健的。而在股票市场上增发股票被认为是坏消息,说明股票价格是高估的,投资者会自动下调对股票价格的预期,股票价格会随之下降。(www.daowen.com)

初创型企业往往采用股权融资,获得内部股权资本;发展过程中进一步增资扩股,不支付现金红利,几乎没有什么长期贷款。其原因有三:一是很少有银行愿意为这类初创型企业贷款,因为其风险高,况且即便这类公司成功了,银行只是拿固定利息,不分享其收益;二是股权投资人愿意承担风险以换取日后的高回报;三是股权融资虽然成本巨大,却是一个长期稳定的资金来源。初创型企业最初业务模式不成熟,即便银行肯贷款,恐怕企业也不敢借。

高成长型企业通常以股权融资为主,其长期债务比例和现金红利支付率都非常低。因为在激烈的竞争环境下,这类企业需要不断持续地对市场、技术、品牌进行投资。市场、技术和品牌并不是一朝一夕可以产生回报的,往往需要持续稳定地投入资金。如果采用过多银行贷款,远期收益和短期贷款之间有一个很大的鸿沟,容易引起财务支付危机,轻则损害企业债务资信,重则危及企业生存。因此,高成长型企业的融资决策首先不是考虑降低成本的问题,而是考虑资金的流入与流出如何匹配、保持财务灵活性和良好的资信等级,降低财务危机发生的可能性。

成熟稳定型企业通常以长期债务替换股权,具有较高的长期债务比例和现金红利支付率。这类企业在其发展的初期和成长期,也必定使用大量的股权融资。一旦公司的发展进入正轨,业务模式和现金流都日趋稳定,企业就可以改变融资结构,把以前发出的股份进行回购,代之以债务融资。这类企业包括在所经营领域具有较强的竞争能力和较高而稳定市场份额的企业,如电力公司和商业零售业公司等。沃尔玛公司每年都大量回购公司股票。债务融资还可以增加财务杠杆,从而在保证债权人权益的同时,增加股东权益。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。