对于简单的商品,发货之后就认为物权及风险已经转移,从而可以确认收入了。但是某些商品是比较复杂的,通常在销售合同中还包含安装调试以及客户验收的条款。

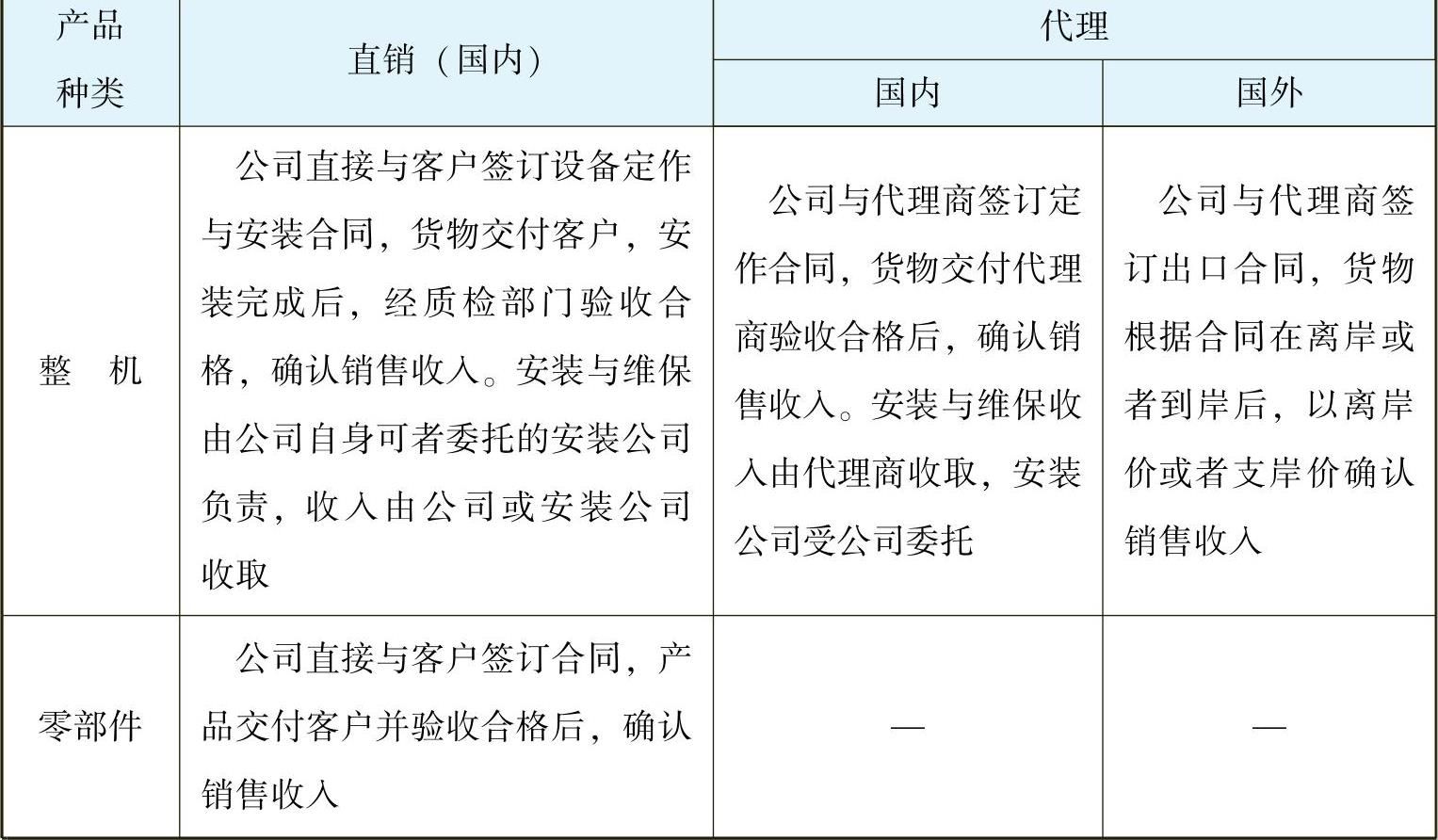

表7-3是康力电梯在招股书中对于收入确认的描述。

表7-3 康力电梯收入确认条件

电梯属于特种行业,电梯在工厂发货时为散件,需要在工地现场安装完成后才成为电梯整机。对于电梯厂家,如果是直销给最终客户,物权及风险的转移要等到最后的安装验收完成之后;如果是通过代理商进行销售,物权和风险的转移发生在货物交付给代理商的时点。

我们再来研究一下电信行业在权责发生制下如何进行收入确认。电信的营业厅卖给用户一张100元的电话卡,用户付款100元。在这个时点,电信公司可以确认这100元的销售收入吗?电信行业销售的是一种电信服务,用户花100元钱购买的是等量金额的通话服务,而不是电话卡本身。所以,电信公司并没有给用户提供服务,这时就不具备收入确认的条件。当用户开始使用这张电话卡时,电信公司根据用户在计费系统里面的通话记录来确认销售收入。

下面是中国电信有限公司在2011年年报中披露的针对不同业务类型的收入确认方法,我们会发现它们完全符合权责发生制的原则。

案例7.2

中国电信有限公司收入确认方法

本集团的收入确认原则具体如下:

(ⅰ)本地电话、国内长途和国际及港澳台长途电话的通话费收入,在提供服务时予以确认。(www.daowen.com)

(ⅱ)启动固定电信服务收取的一次性初装费收入及装机费收入予以递延,并在预计的客户服务期间内分期确认。与固定电信装机业务有关但不超过相关收入金额的直接成本亦予以递延,并在上述预计的客户服务期间内摊销。

(ⅲ)月租费在提供服务的月份予以确认。

(ⅳ)预付电话卡收入在客户使用电话卡时予以确认。

(ⅴ)增值服务收入在服务提供时予以确认。

(ⅵ)互联网和基础数据服务的收入在提供服务给客户时予以确认。

(ⅶ)从国内及国外电信运营商取得的网间互联收入在提供服务时以通话分钟记录为基础予以确认。

(ⅷ)网元出租收入在租赁期间内予以确认。

(ⅸ)综合信息应用服务的收入在服务提供予客户时确认。

(ⅹ)销售设备的收入在设备已发送至用户,并当与所有权相关的主要风险和报酬已经转移给用户时予以确认。维修及维护设备而取得的收入在服务提供予客户时予以确认。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。