经营活动现金流的计算与利润表里利润的计算有一定相似性:利润是用收入减去成本、费用而得到的差额;经营活动现金流则是收到的和经营有关的现金减去付出的和经营有关的现金得到的差额。

2007年一汽轿车公司的经营产生了5.6亿元净利润,用类似逻辑计算的经营活动现金流却是负数。

原因是什么呢?收入不一定代表收到客户的现金,成本也不一定都是在当期付出的现金。假设所有的销售都没有收到客户付款,在利润表上依然可以体现为销售收入,可以产生利润。但是这种情况下,在现金流量表里的经营活动中却没有任何现金流的流入,供应商货款和员工工资却是按时支付的,这样经营活动现金流就成为负数了。

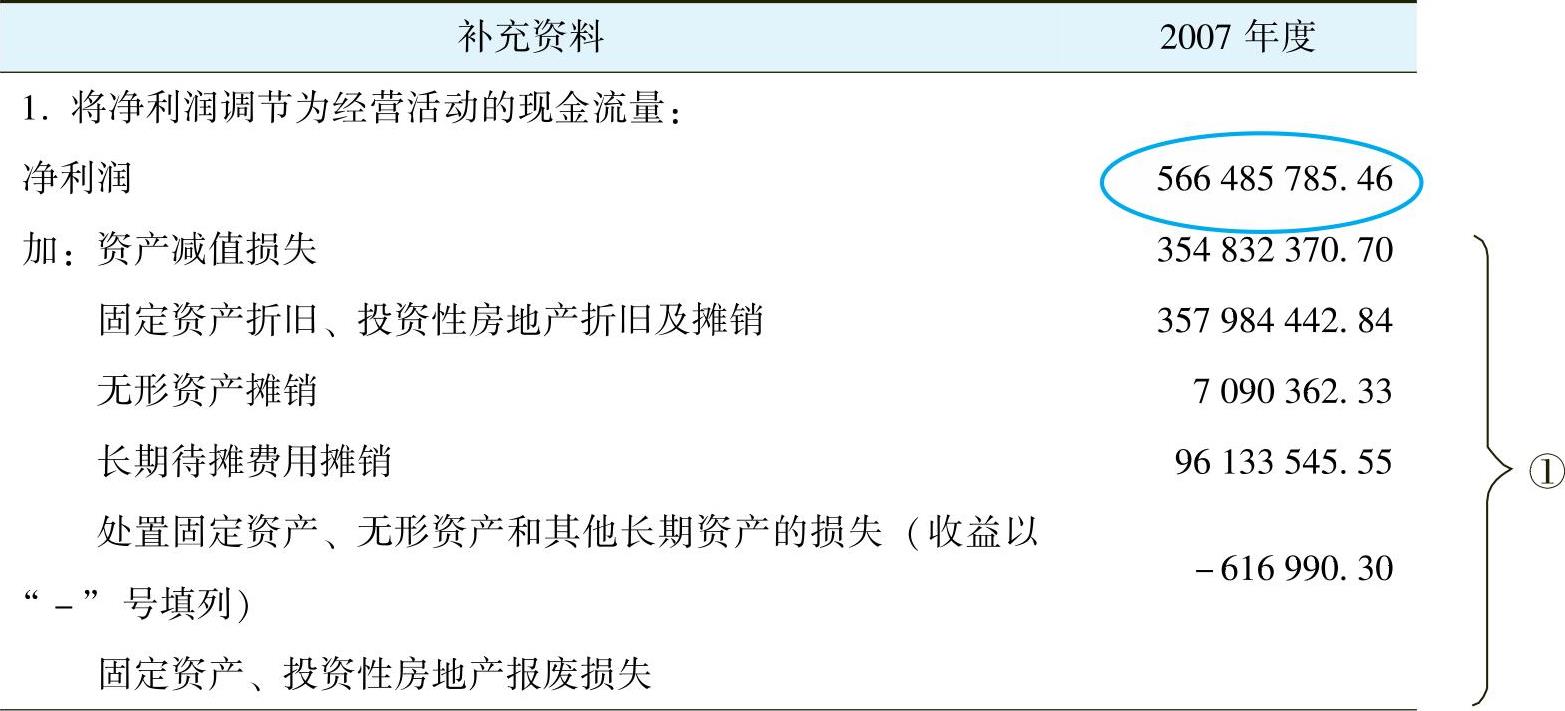

如果需要搞清楚利润和经营活动现金流之间的差额到底是哪些具体项目造成的,我们还要借助另一个工具——间接法现金流量表(见表6-4)。之前看到的表6-3是直接法现金流量表。间接法现金流量表能更好地帮助报表的使用者来对比净利润与经营活动现金流之间的关系。间接法现金流量表可以在年报的附注中找到。

表6-4 间接法现金流量表

(续)

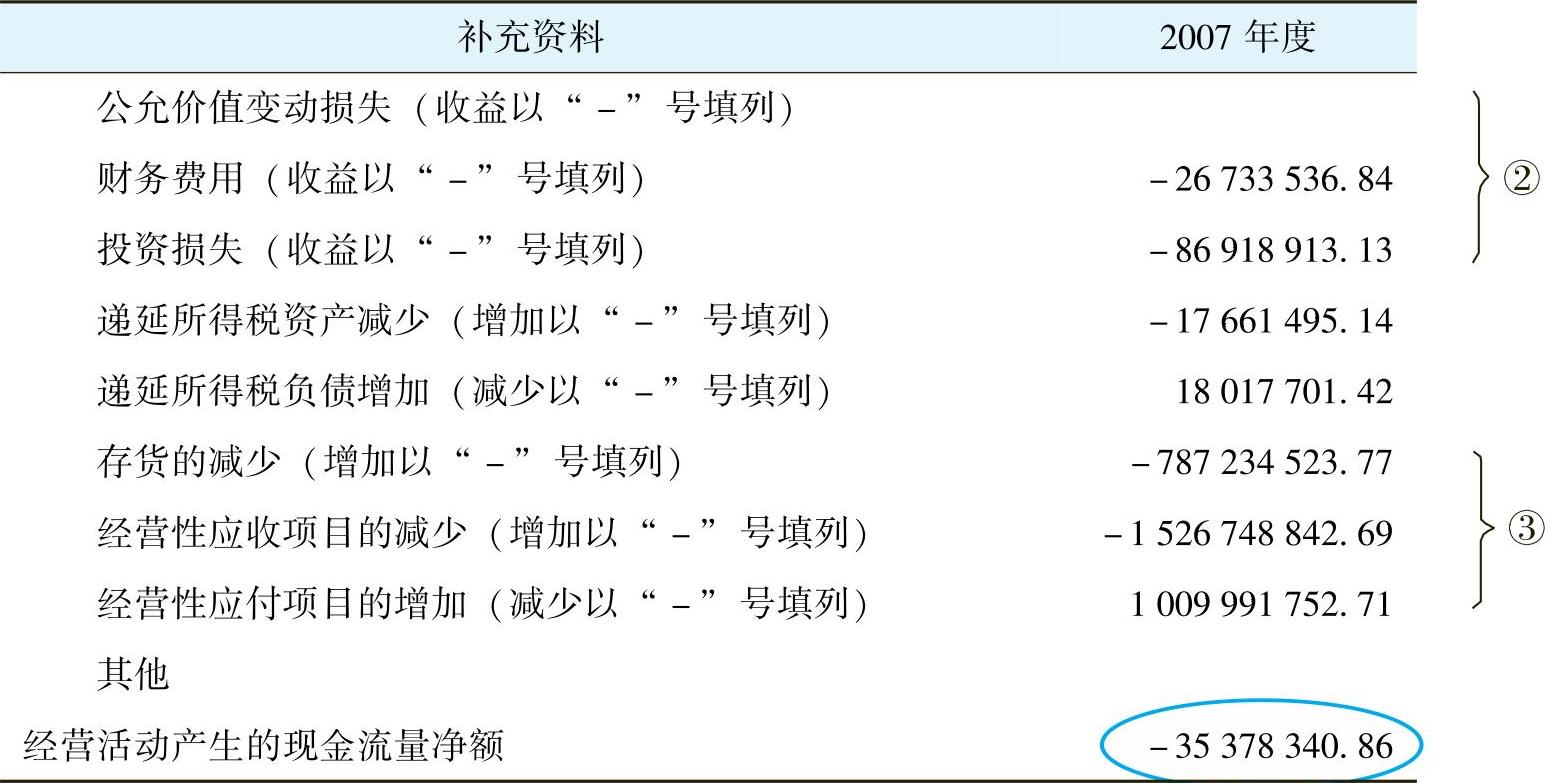

在表6-4中,上下各有一个被圈上的数字。上面的数字就是表6-1利润表中的净利润566485785.46,下面的数字就是表6-3现金流量表中的经营活动现金流-35378340.86。间接法现金流量表就是以净利润为起点,根据两个报表之间的差异进行调整最后得出经营活动现金流。

作为一个管理人员,看这张表的重点在于理解为什么利润不等于经营活动现金流。

净利润与经营活动现金流之间的差异有很多,需要特别注意的重要内容有以下三类。

1.非付现成本

在前面利润表的内容中,我们谈到EBITDA在利润的基础上要把折旧和摊销再加回利润里,原因是折旧费并没有引起现金的减少。同样的原因,如果分析利润和经营活动现金流的差异,也要把折旧和摊销加回利润。可以这样认为,如果不考虑其他因素,经营活动现金流通常是大于净利润。表6-4中净利润是5.6亿元,如果把计算利润时已经减去的资产减值损失、折旧、摊销(一共是8.5亿元左右)再加回去,应该能得到14亿元的经营活动现金流才对。实际上经营活动现金流并不是14亿元,因为还有其他需要调整的项目。

2.财务费用、投资损失、公允价值变动损失(https://www.daowen.com)

财务费用需要作调整的原因在于它不属于经营活动,而是属于筹资活动。在表6-4中,财务费用恰好是一项收益,所以要把这项不属于经营活动的收益减去。

投资损失需要作调整的原因在于它不属于经营活动,而是属于投资活动。不论投资活动得到的是收益还是损失,都应该从经营活动现金流里调整出去:如果是投资收益就减去;如果是投资损失就加回。

3.经营中占用的营运资本

营运资本的公式是“存货+应收账款-应付账款”,这几个项目反映公司与客户及供应商之间的关系(如前面资产负债表相关内容所讲)。

(1)存货的减少(增加以“-”号填列)-787234523.77

负号代表存货增加,存货增加了约7.9亿元,导致了现金减少约7.9亿元。存货增加,可能是采购了太多原材料;也可能是生产出来的产品积压;还可能只是因为销售收入的扩大引起存货按比例增加。

(2)经营性应收项目的减少(增加以“-”号填列)-1526748842.69

负号代表应收项目增加,应收项目增加了约15亿元,导致现金减少了约15亿元。应收账款的增加,可能是因为相对客户的弱势地位,给客户更大额度的信用额和更长时间的信用期限;也有可能是因为销售收入的扩大引起应收账款增加。

(3)经营性应付项目的增加(减少以“-”号填列)1009991752.71

应付账款增加了约10亿元,导致现金增加了约10亿元。因为存货增加,意味着采购量的增加,应付账款的增加是很正常的。

净利润加回折旧、摊销等非付现成本应该给公司带来约14亿元的现金流,从中去掉财务收益和投资收益的影响(约1亿元),大约应该有13亿元的经营活动净现金流。但是这13亿元现金流被增加的营运资本(7.9+15.2-10=13.1)吞噬掉了。经营活动现金流不仅比利润少,而且是负数。

这一部分是管理人员最应该关注的。因为前两类原因与经营活动无关,而营运资本是存货加上应收账款减去应付账款,这几个项目反映公司与客户及供应商之间的关系(如前面资产负债表部分所讲)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。