大多数企业家对利润表是熟悉的。看到利润表上有利润,就认为企业赚钱了。可是,利润并不等同于现金。很多有利润的公司最终难逃破产的厄运,是因为现金流短缺。

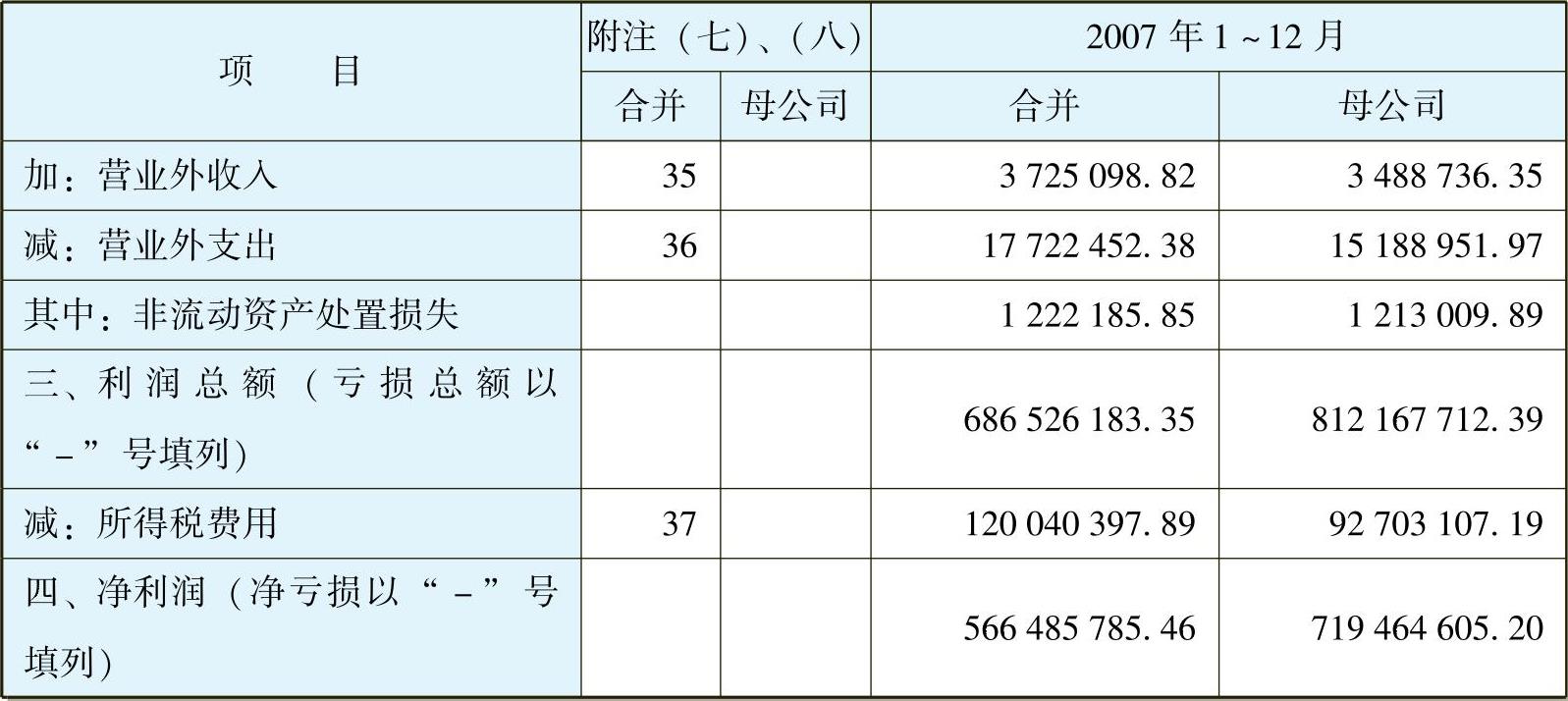

从我们熟悉的利润表开始。表6-1是一汽轿车(股票代码000800)2007年年报中的利润表。

表6-1 一汽轿车2007年利润表

(续)

横向看有两列数据:合并报表数据和母公司报表数据。如果把一汽轿车这家上市公司控制的子公司都纳入整个报表,得到的数据就是左边这一列“合并”。如果只看上市公司自己的财务数据,不包括子公司,得到的数据就是右边这一列“母公司”。为了前后一致,我们在一汽轿车的这个案例中只研究“合并”这一列的数据。后面提到的资产负债表和现金流量表也指“合并”这一列的数据。

纵向看,它具有利润表上的标准项目:营业收入、营业成本、营业利润、净利润等。这张报表里面的营业利润和前面讲过的境外企业的营业利润不同,它包含了财务费用的影响;而境外企业的营业利润是息税前利润的概念,不包含财务费用的影响。(www.daowen.com)

还有一个概念要再回顾一下,利润表是流量报表。2007年的利润表就是这一年期间内所有的交易汇总。如营业收入136亿元,就是指2007年1月1日到12月31日这365天一共获得了136亿元的收入。同理,利润也是在2007年一年期间内获得的。

经过一年的经营,股东想知道赚了多少钱,“净利润”是一个比较理想的指标。表6-1中,2007年的净利润是5.6亿元。公司赚了5.6亿元利润,那么公司的现金是不是增加了5.6亿元呢?我们看看表62中一汽轿车的货币资金在2007年发生了什么变化。

表6-2 一汽轿车货币资金

表6-2是一汽轿车的资产负债表。资产负债表是一个存量报表,期初(2007年1月1日)有货币资金29亿元,经过一年的经营,期末的货币资金是23亿元,比期初减少了6亿元。

对比刚才的利润表,2007年赚了5.6亿元净利润,但是货币资金却少了6亿元。显然,利润表并不能解释原因,资产负债表只是告诉我们货币资金减少的事实和结果,而现金流量表可以清楚地解释6亿元是怎样减少的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。