同样是买入资产,这次买存货和前面买设备对资产负债表的影响是不一样的。原因不是因为买的资产类型不一样,而是因为付款方式不同。买设备时付的是现金,相当于用现金换取了等值设备。可是这次买存货并没有引起公司现金的减少。我们继续用资产负债表的思维方式来理解这个交易:

◆从资金的使用方面:公司的资产不仅没有减少,还增加了30万元存货;

◆从资金的来源方面:相当于存货的供应商借给公司一笔钱来买它的产品,形成了公司对供应商的负债。类似于银行借给公司的钱,供应商的钱也是公司重要的资金来源。

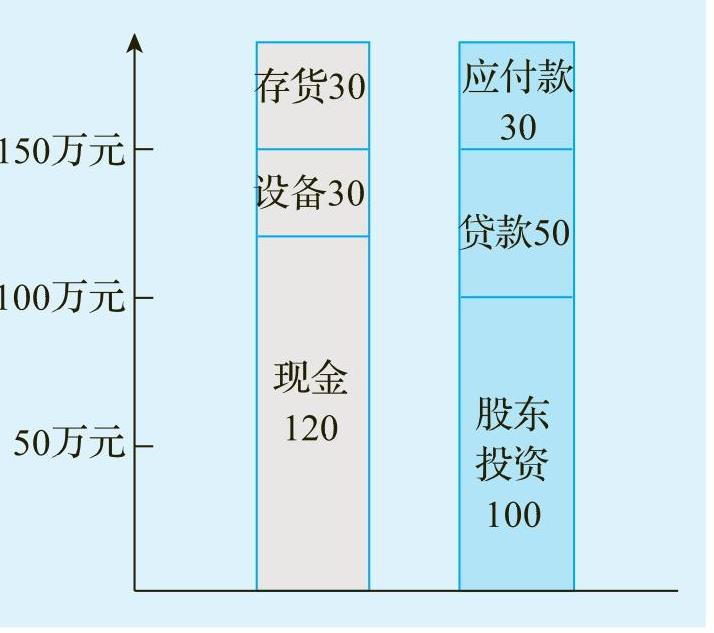

从图55可以清晰地看出,公司的资金来源于三个主体:股东、银行、供应商。我们可以类比一下:如果买存货时付的是现金,公司资产负债表会变成什么样子呢?

图5-5 购买30万元存货,下月付款给供应商(www.daowen.com)

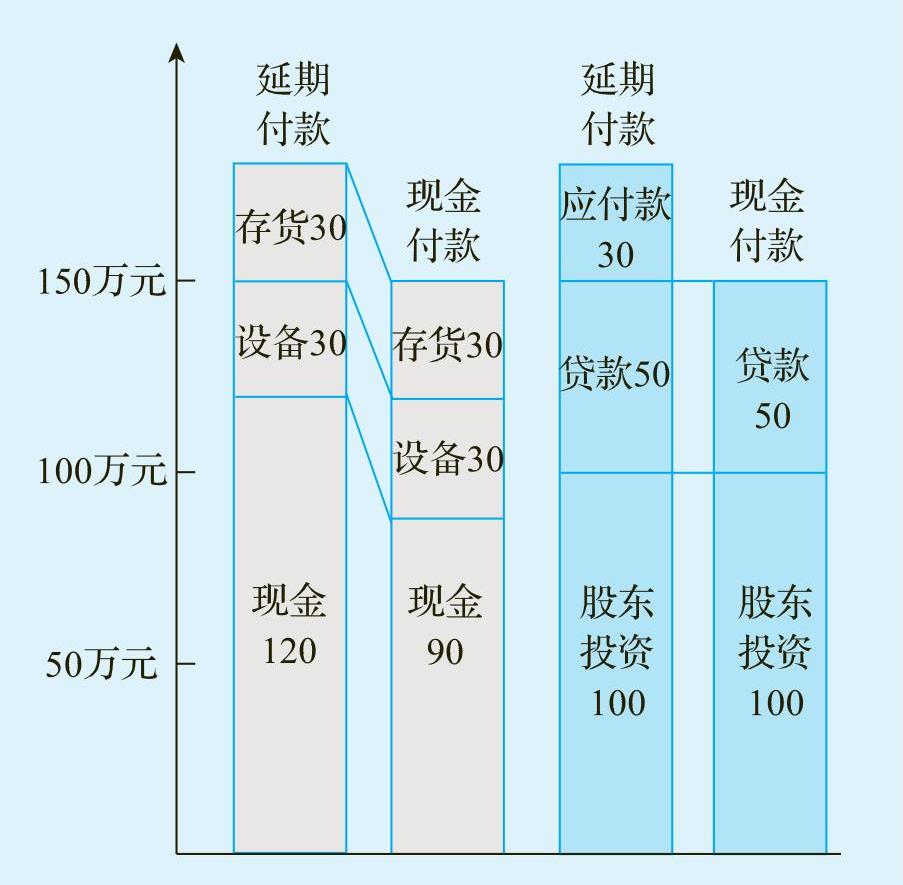

图5-6把延期付款买存货和付现金买存货的两种情形画在了一张图上,我们可以比较一下这两种情形:

图5-6 购买30万元存货,付现金与延期付款的比较

我们把延期付款和现金付款这两种情形下的资产进行对比,发现存货、设备的价值没有变化,只是延期付款方式下现金多了30万元;我们把这两种付款方式下的资产负债表右边(融资方式)进行比较,可以看出,延期付款方式下多了一个供应商融资30万元。把这两张图放在一起来看,就可以看出因为对供应商延期付款从而使公司多出30万元的流动资金,而资产负债表右边也多出一个应付账款30万元。这就是供应商融资的效应。

改变对供应商付款的周期,如从30天付款变成60天付款,会造成应付账款和现金的存量增加,也会造成类似图56的融资效应,客观上等同于供应商给公司进行更大额度的融资,从而增加公司的流动资金。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。