按照国际上通用的披露方式,EBIT就等同于营业利润。另外,还有一种比较常见的利润表达方法——息税折旧摊销前利润,英文是EBITDA(Earning Before Interest,Tax,Depreciation and Amortization)。前面我们已经知道“Before”的意思是“not include the impact of”,现在除了不包括利息和所得税的影响,还不包括折旧和摊销的影响。

折旧和摊销的影响为什么要去除掉呢?折旧和摊销有什么特殊性呢?前面提到产品的生产成本是由原材料、人工、生产费用这三部分构成的。其中“生产费用”主要是折旧费用。

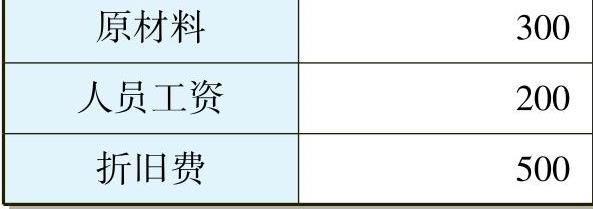

如表4-17所示,某个产品的制造成本是1000元,假设这个产品以成本价卖出得到1000元现金。我们来分配一下这1000元现金:300元支付给原材料供应商,200元支付工人工资,剩下的500元怎么分配?需要给机器设备厂家吗?不用。因为机器设备已经在购买时付过钱了。折旧费这种费用很特殊,它并没有产生现金流出,所以折旧费被称为“非付现成本”。摊销也类似于折旧,比如买入的专利技术,在未来产生效益的期间进行摊销,产生摊销费,但是摊销费也是非付现成本,并没有在产生摊销费的期间有现金流出,而是在买入专利技术时付出的现金。

表4-17 生产成本 (单位:万元)

剔除非付现成本对于利润的影响,EBITDA比EBIT更接近现金流的概念。可以这样理解,通常我们计算的利润是减去折旧费和摊销费的,而这类费用是没有现金流出的,所以通常计算的利润相对于现金流是偏小的,EBITDA相对于EBIT来说是一个更大的数字。后面在讲到现金流量表时还要再来研究EBITDA与现金流之间的关系。

息税前利润(EBIT)比较好计算,因为利息和所得税本来就是利润表上的项目,通过调整就可以得到息税前利润了。而折旧和摊销并没有单独表现在利润表上。折旧与摊销并不只包含在生产费用中。如果销售团队使用的电脑产生了折旧费,这些折旧费就属于销售费用,而不是生产费用。所以,折旧费和摊销费就可能包含在利润表的多个项目数字中:销售成本、销售费用、管理费用。我们可以把息税前利润之前已经减掉的折旧和摊销费再加回来,这样计算出来的结果就是息税折旧摊销前利润(EBITDA)。折旧和摊销的影响已经剔除了。

根据上面提到的关于EBITDA的特点,EBITDA通常应用于以下情况:

◆EBITDA是国内银行对客户信用等级评定的一个基本指标。用EBITDA除以贷款利息得到“EBITDA利息覆盖率”,可以评估一家公司是否有足够的现金来偿还利息。

◆EBITDA用于快速评估一家公司创造现金的能力,广泛应用于固定资产投资巨大、折旧费占成本比例较大的行业,如电信行业。电信行业的主要成本是前期投资的基站等固定资产的折旧费用。我们打一分钟电话,对电信公司来讲,主要成本不是原材料费和人工费,而是固定资产的折旧费。下面比较一下中国电信和中国移动2011年财报的节选(见表418、表419):(https://www.daowen.com)

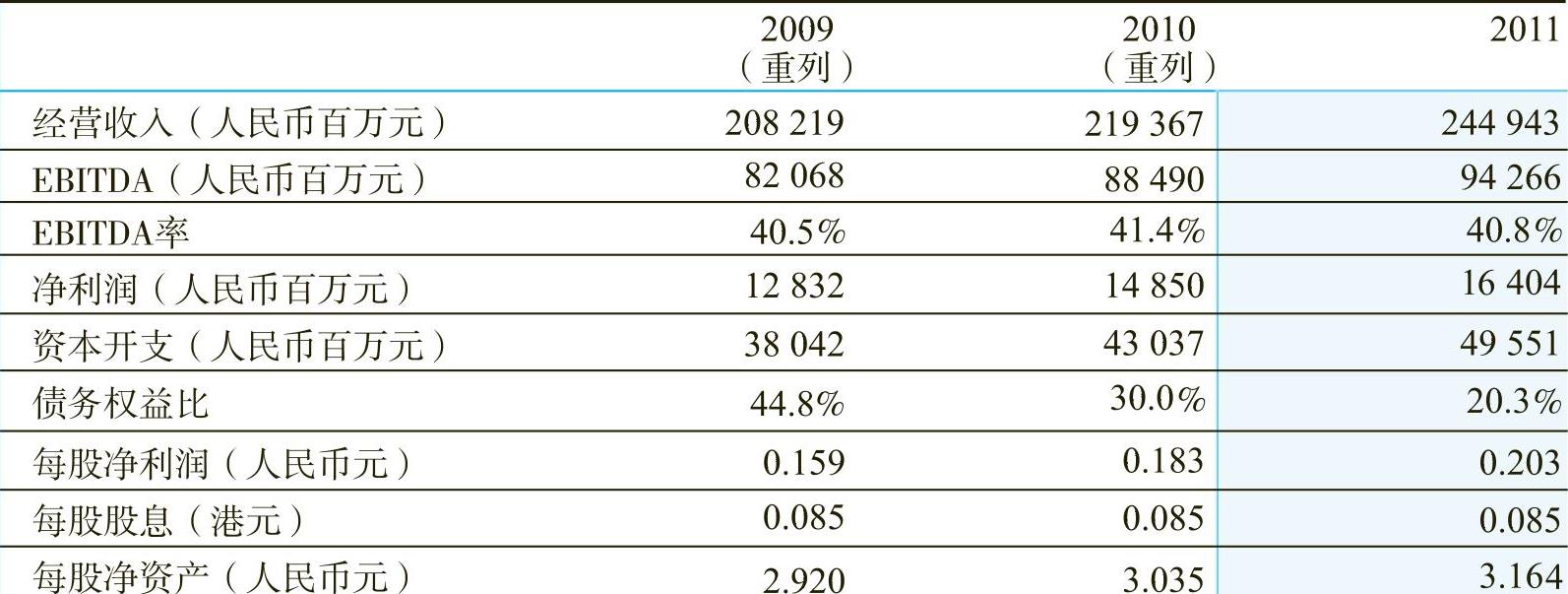

表4-18 中国电信股份有限公司2011年年报财务重点节选

(资料来源:http://www.chinatelecom-h.com/gb/ir/reports.php?cat=2011)

表4-19 中国移动有限公司2011年年报财务重点节选

(资料来源:http://www.chinamobileltd.com/sc/ir/reports/ar2011.pdf)

电信行业的公司比较重视EBITDA这个数据,这个数据通常出现在年报的前几页,作为重要财务数据进行披露。虽然中国移动和中国电信的资产规模不一样,但是作为相对指标的“EBITDA率”是可以比较的:2011年中国电信EBITDA率为40.8%,中国移动EBITDA率为47.5%。中国电信需要59.2元运营费用得到100元销售收入,产生40.8元EBITDA;而中国移动只需要52.5元运营费用就可以得到100元销售收入,产生47.5元EBITDA。

从中国移动的数据中可以看出来,中国移动连续三年的EBITDA率是下降的。说明为了得到相同的收入,中国移动平均要投入更多的营运费用,盈利能力下降。

从中国电信的数据中可以看到,2011年净利润为16404(百万元人民币),而EBITDA为94266(百万元人民币),验证了EBITDA是一个比净利润大的数字,因为非付现成本被加回了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。