很多人经常混用“成本”与“费用”这两个词。成本和费用在财务领域里有其特定的含义。

成本与公司业务有直接关系,而费用与公司业务有间接关系。

◆假设某公司代理销售某个品牌的笔记本电脑。对这家公司来讲,成本包含其从厂家购买的笔记本电脑的支出;

◆假设某工厂生产制造笔记本电脑。对这家工厂来讲,成本就是笔记本电脑的制造成本,包括三部分:

(1)“料”:制造笔记本所需要的直接原材料,如芯片、主板、内存条等;

(2)“工”:制造笔记本所需要的直接人工,即生产线上的工人

工资;

(3)“费”:制造笔记本所需要的“生产费用”(注意,这里提到的是生产费用,而不是生产成本),包括厂房的租金或者折旧费、机器设备的折旧费、间接人工费用(如质检人员)、间接材料费用(如一些难以和产品一一对应的辅料)等。

◆假设某咨询公司,其产品是服务:针对企业的经营管理现状做出专业诊断和咨询。对这家咨询公司来讲,成本是什么呢?其实服务与生产制造也有类似支出,都有产出物,只不过工厂的产品是可见的,而咨询服务的产出物是看不见的。我们可以借鉴一下工厂成本的“料”、“工”、“费”:

(1)“料”:咨询师所用到的各种纸张、文具、打印墨盒等;

(2)“工”:咨询师的工资及福利,这个部分占很大比例;

(3)“费”:咨询师使用的电脑的折旧费、咨询师办公室的租金(其他人员使用的电脑的折旧费和所在办公室的租金不属于成本)。

上面我们列举了三种不同类型的公司——贸易型、制造业和服务业的成本定义,除去这些成本之外的都属于费用。

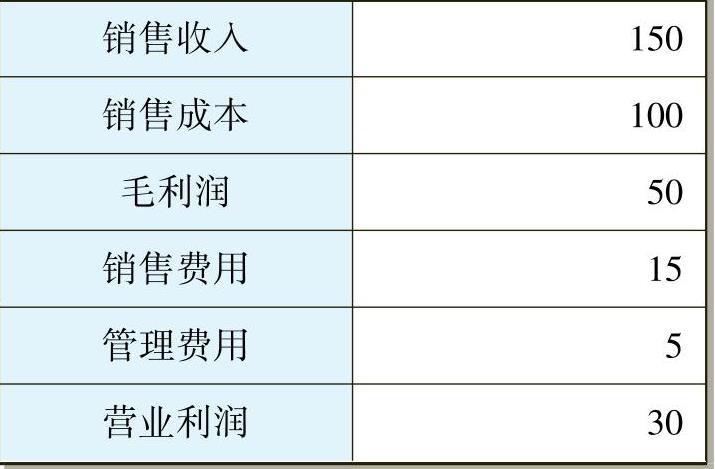

还要注意一点,那就是销售成本并不等于生产成本。下面的表4-3是一家生产玩具的公司的财务基本信息。假设原材料、半成品和产成品期初期末都没有存货。(www.daowen.com)

表4-3 财务基本信息

从表中可以看出,在没有任何存货的前提下,生产成本是100万元(原材料30万元+工人工资50万元+机器折旧费20万元)。前面章节里提到,只有销售出去的产品才会产生销售收入与销售成本,没有销售的产品存货既不产生收入也不产生成本。生产数量是10000个,而销售数量也是10000个,意味着所有生产出来的产品都被卖掉了。因此在这种情况下,销售成本等于生产成本为100万元,与这10000个产品相对应。

这家公司的利润表如表4-4所示。

表4-4 利润表 (单位:万元)

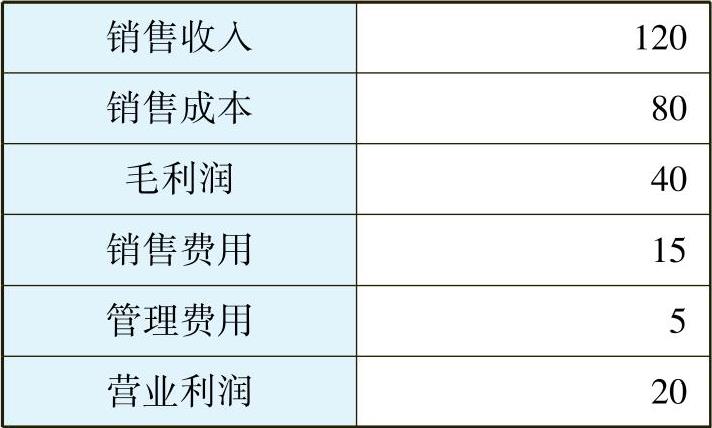

假设情况发生变化,假设原材料、半成品期初期末没有存货,但是期末产生2 000个产成品存货。具体如表4-5所示。

表4-5 财务基本信息(有存货)

生产了10000个产品,但是只销售了8000个。在这种情况下,销售成本就不等于生产成本了。可以计算出,每个玩具的生产成本是100元。因为只销售了8000个产品,因此销售成本只与这8000个售出产品相对应,100×8000=80万元。新的利润表如表4-6所示。

表4-6利润表(新) (单位:万元)

销售成本与销售量是配比的,但是销售费用、管理费用这类期间费用就不需要跟销售量进行配比,它们是与期间配比的,只要是在此期间发生的,就计入费用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。