公司有三种报告,在后面的学习当中,我们主要是讲哪类报告呢?还是以财务会计报告为主,所以后面如果不特别声明的话,所提到的报告都是财务会计报告。管理会计报告以及税务会计报告并不是本书的重点。

财务会计报告包含三个报表:利润表、资产负债表、现金流量表。对上市公司来说,这三个报表都是经过审计的,可以在年报中找到。

通常的财务类书籍在提及这三张报表时,往往会说这三个报表反映了一个公司的三个侧面。这个说法没错,不过它让我们产生一个误解,就是这三个报表是在一个层次上的不同方面而已。

我们看下面这两句话有什么不同:

◆我的年收入是10万元。

◆我有50万元的存款。

这两句话在时间上的限制是不一样的。你可以说“我今年的收入是10万元”,但是你不可以说“我今年的存款是50万元”。如果说年收入的话,就意味着在这一年中任何时间赚到的钱都属于这一年的收入。如果说到你有50万元存款,它的潜在的重点在于你要给出一个准确的时间节点,因为存款可能随着你的收入或支出的变化而变化。也许昨天中奖10万元,存款变成了60万元。

第一句话表达的是流量的概念,收入被限制于时间段“今年”;第二句话表达的是存量的概念,存款被限制于时间节点“此时此刻”。年报上的利润表、资产负债表和现金流量表,它们之中有存量报表,有流量报表。利润表中的收入、成本是以一个时间段来表达的,比如某公司今年的收入、成本等,所以利润表是流量报告;资产负债表中的资产、存货的核算是以某个时间点为节点计算的,所以资产负债表是存量报告;现金流量表上的现金流反映一个时间段内的现金流变化,所以现金流量表是流量报告。

综上所述,这三个报表含有一个存量报告和两个流量报告。让我们来看一下上市公司年报中的这三张报表是如何表现为流量报告和存量报告的(见表3-13至表3-15)。

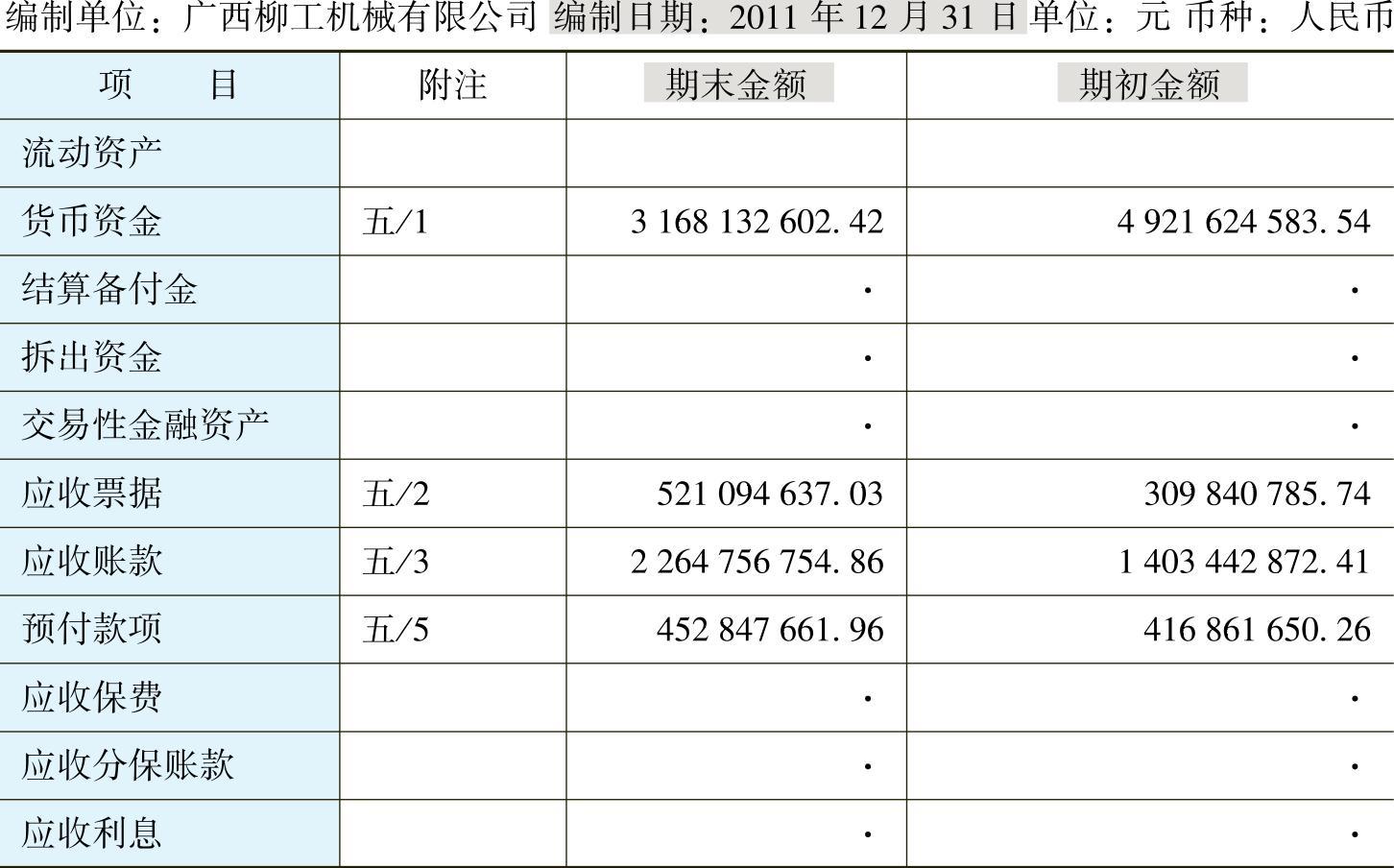

表3-13 柳工2011年年度报告——合并资产负债表

表3-14 柳工2011年年度报告——合并利润表

(续)

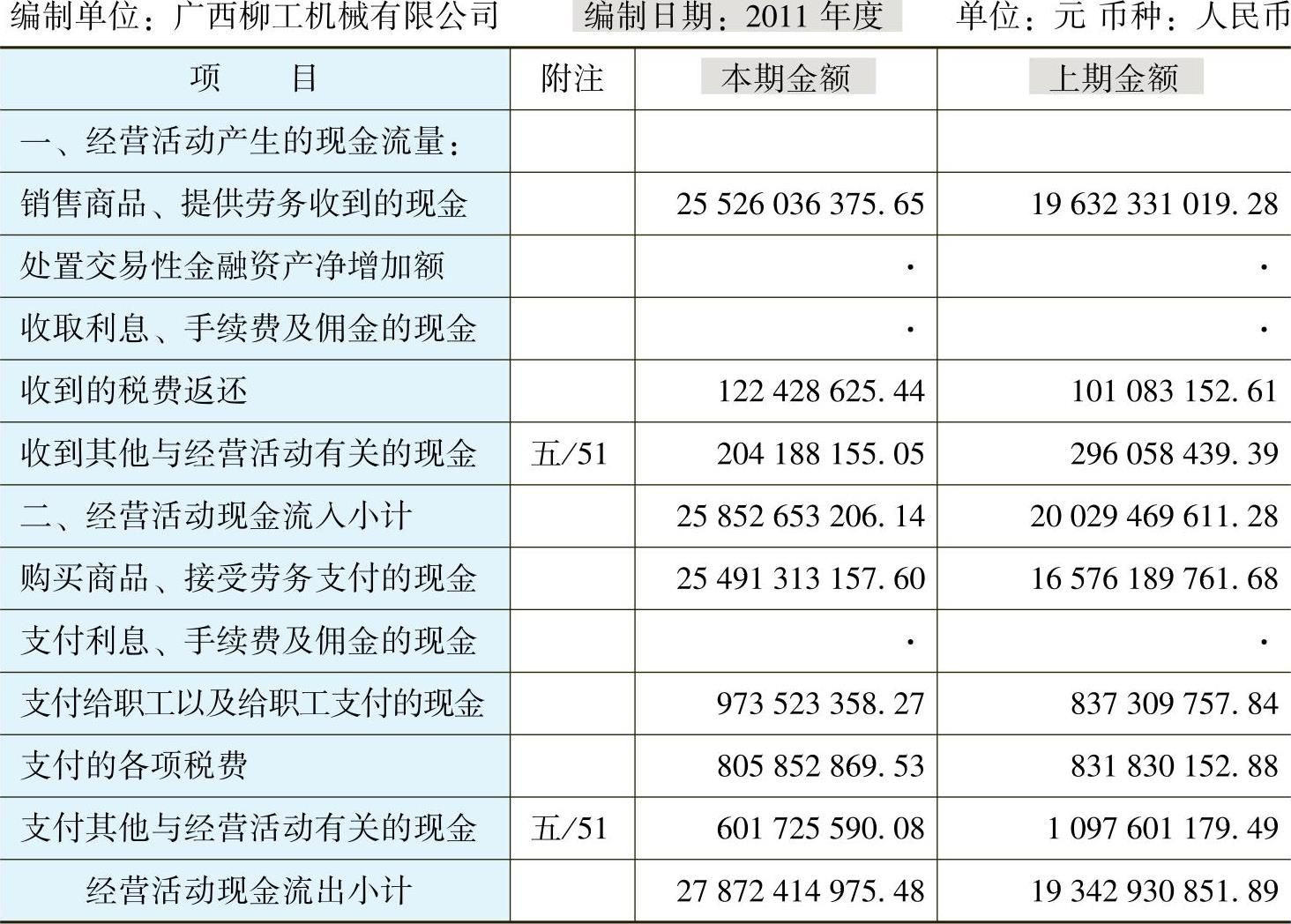

表3-15 柳工2011年年度报告——合并现金流量表

表3-13、表3-14、表3-15节选自2011年柳工(股票代码000528)的年报,分别是资产负债表、利润表和现金流量表的表头。每个报表的表头都有“编制日期”,不过资产负债表的编制日期是“2011年12月31日”;利润表和现金流量表的编制日期是“2011年度”。这就验证了上面的判断:资产负债表表达的是某个时点(即2011年12月31日)的公司资产及权益;而利润表和现金流量表表达的是一个时间段(即2011全年)的数据,如收入及成本都是这一年365天的所有收入之和及成本之和。(https://www.daowen.com)

资产负债表上的“期初金额”和“期末金额”又代表什么呢?期末金额指的是2011年最后一天,即2011年12月31日公司的财务状况;而期初金额则是2011年1月1日公司的财务状况。在利润表和现金流量表上就没有“期初金额”和“期末金额”,代之以“本期金额”和“上期金额”。本期金额指的是2011年全年的数据;而上期金额指的是2010年全年的数据。

资产负债表上不同会计期间数据的比较是时间点与时间点之间的存量比较;利润表和现金流量表上不同会计期间数据的比较是时间段与时间段之间的流量比较。

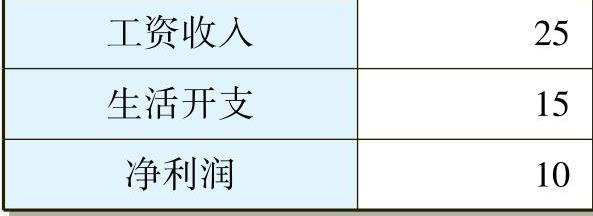

存量报告和流量报告之间有什么关系呢?如果你的银行存款在年初有50万元,在年末时变成了60万元,这就相当于资产负债表上的期初金额和期末金额。期初和期末金额之差为10万元,这两个存量之间的变化原因是什么呢?正常情况下我们可以这样理解:这一年的收入是25万元,所有的生活开支加在一起是15万元,你产生了10万元的净储蓄增加额,如表3-16所示。

表3-16是个人利润表,是一个流量报告,这个流量报告反映了存量报告里存量的变化原因。存量报告表达的是事实(反映你有多少存款的问题),而流量报告反映的是存量的变化原因(为什么存款从50万元变成了60万元)。存量报告反映的是结果,而流量报告说明的是过程。

利润表反映了一个企业在一个时间段的收入、成本和利润,它解释了资产负债表上“未分配利润”的变化原因;现金流量表反映了一个企业在一个时间段的现金变化,它解释了资产负债表上“货币资金”的变化原因。

从这一点来看,资产负债表是企业最全面的一张表,是“长江”;利润表和现金流量表是资产负债表的分支,是“乌江”和“嘉陵江”。

这三张报表该如何使用呢?有一些公司的老板并不会阅读这三张报表,他们比较经验主义地进行企业财务管理。很多老板通常只看四个数字:销售收入、银行存款、应收账款和应付账款。这种管理并不是很系统,不过这四个数字其实代表了企业的三个报表:销售收入来自利润表;银行存款来自现金流量表;应收账款和应付账款来自资产负债表。

三个报表放在一起看才有意义,单独看任何一个报表都类似“盲人摸象”,会得出片面的结论。举例来说,如果两个人在各自的电脑上玩同一款游戏,A已经玩到第10关,而B才玩到第6关。你会如何评价:A和B哪个人玩得更好些?你会说:当然是A啦。可是,如果这个游戏每个人有10条命,A还剩1条命,B还剩5条命,你又会怎样去评价他们谁玩得好呢?再补充一个信息:A花了2000元买了装备(比如大炮之类),而B没有花钱买装备。

可以想见,通多少关、剩多少条命和在装备上的投入是衡量玩游戏水平的三个维度,不能孤立地去看:

◆利润表反映类似于“通关数量”的问题,是企业的经营绩效;

◆现金流量表反映类似于“还有几条命”的问题,是企业的存活能力以及可持续发展的可能性;

◆资产负债表反映类似于“装备”的问题,是企业投入了多少资产,与利润表结合反映投入产出效率。

光看通关数量而不看剩下多少命:游戏不具有可持续性,随时有失败的可能;光看剩下多少命而不看通关数量:安全性和可持续性没问题,不作为就不会有任何危险,但是却背离了玩游戏的基本方向和宗旨;装备衡量的是投入产出比的问题。

对公司来讲,三个维度要结合起来,既要看经营绩效,又要看现金流,同时要衡量投入产出效率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。