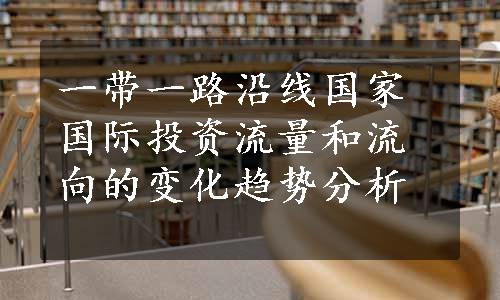

近年来,“一带一路”沿线国家在全球FDI 流入中的地位逐步提升。如图4-3所示,从FDI 存量来看,“一带一路”沿线65 个国家累计吸引FDI 规模从1990年的1 247 亿美元,上升到2015 年的4.29 万亿美元,占全球FDI 存量的比重则从5.68%上升到17.18%;从FDI流量来看,“一带一路”沿线65个国家吸引FDI流量从1990 年的165 亿美元上升到2015 年的2 904 亿美元,从FDI 流量占全球比重看,1990年仅占全球约8%,到2004 年提升到21.5%,此后到2014 年之间的十年间占全球FDI流量比重一直保持了20%左右,2015年占全球比重则出现了明显的下降(从2014年的24.7%下降到2015 年的16.5%),主要原因在于2015 年俄罗斯、印度尼西亚等资源国,以及捷克、匈牙利等中东欧国家的FDI 流入量出现了明显的下滑。

当前,全球化进一步深入的背景下,进入“一带一路”沿线国家的外商直接投资呈现以下三个显著特征。

图4-3 “一带一路”沿线国家FDI 流量和FDI 存量占全球比重变化(1990—2015 年)

资料来源:联合国贸发会议发布的系列《世界投资报告》(World Investment Report: Annex Tables)。

第一,FDI流入在“一带一路”沿线部分国家高度集聚的总体趋势没有发生改变。2015 年,“一带一路”沿线国家FDI 存量最多的20 个国家累计吸引FDI规模占沿线所有国家的比重达84%;前10 大FDI 存量国合计占比达到63.8%,特别是前5位国家FDI存量占比合计超过45%,分别是新加坡(22.80%)、印度(6.58%)、俄罗斯(6.02%)、印度尼西亚(5.24%)、沙特阿拉伯(5.22%),这表明FDI 流入在“一带一路”沿线部分国家继续呈高度集聚的态势;尤其是新加坡,其作为跨国公司亚太区总部运营基地的定位(IE SINAPORE,2007),使得许多跨国公司通过在新加坡设立投资管理公司后再进军东南亚和其他“一带一路”沿线国家市场。参见图4-4。

图4-4 “一带一路”沿线各国FDI 存量占沿线所有国家比重(截至2015 年)(www.daowen.com)

资料来源:根据UNCTAD《世界投资报告》(World Investment Report: Annex Tables)原始数据整理计算。

第二,“一带一路”沿线国家中,印度及部分东南亚经济体在吸引FDI流入方面表现抢眼。最近十年来,印度、印度尼西亚、越南、菲律宾等亚洲国家在吸引FDI流入方面可圈可点,截至2015 年,以上四个国家占“一带一路”沿线所有国家FDI存量的比重分别为6.58%、5.24%、2.4%和1.38%,在65个沿线国家中的排名分别为第2 位、第4 位、第15 位和第19 位,与2005 年相比比重和排名上升明显。据UNCTAD发布的“跨国公司最具前景的投资国调查”(MNEs'top prospective host economies for 2016-2018)[2]中,印度、印度尼西亚、越南、菲律宾全部进入最受跨国公司欢迎的投资目的地名单,其中印度继续稳居最受欢迎的前三位投资目的国,菲律宾则首次进入TOP 投资目的地名单,印度尼西亚的排名较上一期也有大幅上升;此外,值得指出的是,东盟新四国中的缅甸虽然总体经济规模较小,但跨国公司已经开始关注其投资潜力,缅甸也首次进入了TOP 投资目的地名单。

第三,受全球外部经济形势的影响,沿线资源型大国FDI 流入的波动特别明显。近年来,“一带一路”沿线资源型大国FDI 流入呈现剧烈起伏的态势,2008 年和2011 年的两次全球性金融危机对资源型大国FDI 流入影响较大,同时2013 年后的初级产品价格大幅下跌也对其产生持续负面影响。以“一带一路”沿线最大的资源型经济体— —俄罗斯为例,2008年金融危机后,2009年俄罗斯的FDI 流入从759 亿美元剧降到278 亿美元;受全球初级产品需求低迷和价格大幅下调的影响,俄罗斯2014 年的FDI 流入比2013 年下降了70 %,2015 年进一步下降70%,当年FDI 流入仅为98 亿美元,不到2008 年FDI 流入高峰期的七分之一。参见图4-5。

图4-5 2005—2015 年“一带一路”沿线资源型大国FDI 流量变动分析(亿美元)

资料来源:根据UNCTAD《世界投资报告》(World Investment Report: Annex Tables)原始数据整理计算。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。