居泰隆家居装饰公司介绍

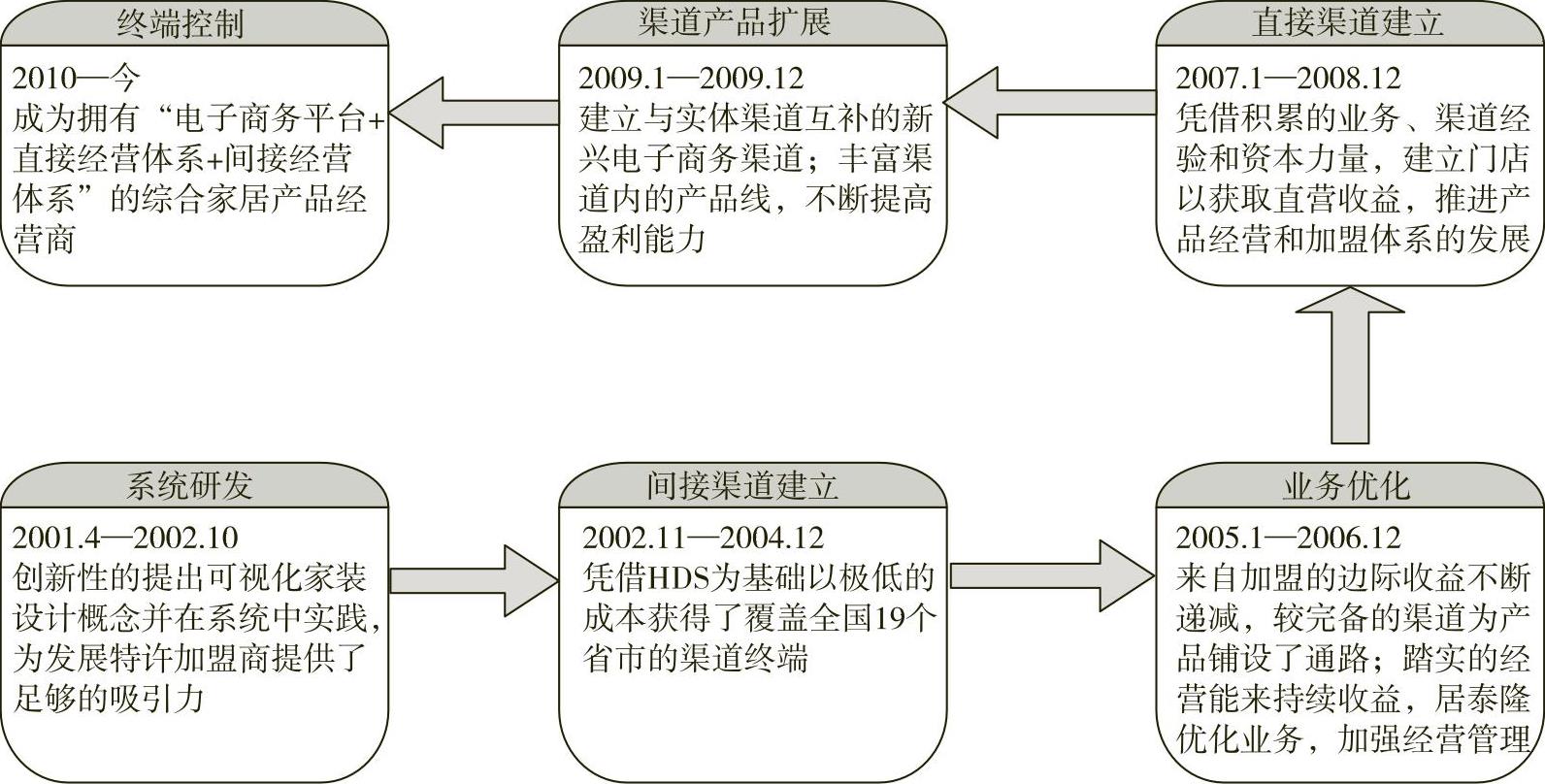

北京居泰隆科贸有限公司是国内首家居家整体解决方案提供商,始创于2001年5月,它以全新的“实体家装”服务理念、独特的价值网商业模式和轻资产金融模型在短时间内迅速发展。公司从2002年10月以来开始全面开展O2O项目,凭借其独立研发的HDS系统构建了以线上交易为龙头,线下的服务、支持为基础,线上与线下相结合的全新家具O2O模式,改变了传统家居产业的盈利模式,降低了交易成本,在为顾客提供更多选择的同时降低了顾客的购买费用,强化了对顾客的服务功能。到目前为止,居泰隆公司在19个省设立了200余个服务网点,已建立了一套完整的服务、物流交易体系,成为拥有“电子商务平台+直接经营体系+间接经营体系”的O2O模式的综合家居产品经营商。自2001年至今,居泰隆主要经过了六个重要的发展阶段,如图4.16所示。

图4.16 居泰隆发展历程

在每个环节,居泰隆都保证合作伙伴获得利益,同时自己也得到部分利润。在居泰隆形成的O2O闭环中,每一部分都不算大,但是积累在一起就非常可观。

居泰隆的业务系统有两条线:一条是从客户到居泰隆,再到合作伙伴的信息流;另外一条是从合作伙伴到居泰隆,最后到客户的产品流。前者主要起沟通作用,并不产生现金流,但它是后者的基础。我们可以沿着产品流分析居泰隆利润分成过程。(www.daowen.com)

第一笔收入是厂家的返点。厂家收到居泰隆转发的订单后,按照订单生产并以出厂价把产品提供给居泰隆。由于居泰隆庞大的客户资源,订单源源不绝,为了回报居泰隆,厂家给居泰隆相应的返点政策。由于是厂家送货,产品的运输成本和损失由厂家承担,也就是说,居泰隆收取利润,但合作伙伴承担风险。

第二笔收入是物流公司的返点。居泰隆把支出环节变成盈利点,例如以前找物流公司要花钱,但现在物流公司却主动给居泰隆返点,因为居泰隆强大的客户资源为它带来大量订单。居泰隆收到商品后,由配送中心分类包装,并交给物流公司,物流公司交给居泰隆一定的返点,这部分的运输成本和损失由物流公司承担。

第三笔收入来自加盟商。除了收取几万元到几十万元不等的加盟费外,居泰隆还向加盟商收取占商品订货额一定比例的管理费。良好的盈利预期,为居泰隆吸引了越来越多的加盟商,截至2007年年底,居泰隆在全国19个省市共发展了197家特许加盟超市。

第四笔收入来自培训费。居泰隆建立了培训学校,为各个服务网点输出指导人员。这些人对加盟店的绩效提升有很大的卓越贡献,居泰隆还可获得一定比例的“员工管理费”。随着特许加盟店的增多,该部分收入将更加可观。

可以看出,在整个销售流程中,居泰隆控制了最为关键的信息流,充分整合家居生产企业、物流公司、特许加盟商和顾客的资源,将自己的盈利点覆盖了整个家居行业的价值链。

2007年,居泰隆的直营店登场了,将整个行业中利润最丰厚的一个环节—家居销售,收入了自己囊中。截至2007年年底,居泰隆在北京、上海等6个城市以旗舰店、街面店的形式开设了13家直营店,七家旗舰店一年的销售收入在3500万元~4500万元之间,实现了利润的翻倍。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。