记账凭证亦称传票,是会计人员根据审核无误的原始凭证,按照经济业务的内容加以归类,是登记账簿的直接依据,是介于原始凭证与账簿之间的中间环节,是登记明细分类账户和总分类账户的依据。

1.按适用的经济内容分类

记账凭证按其适用记录的经济内容分为收款凭证、付款凭证和转账凭证。

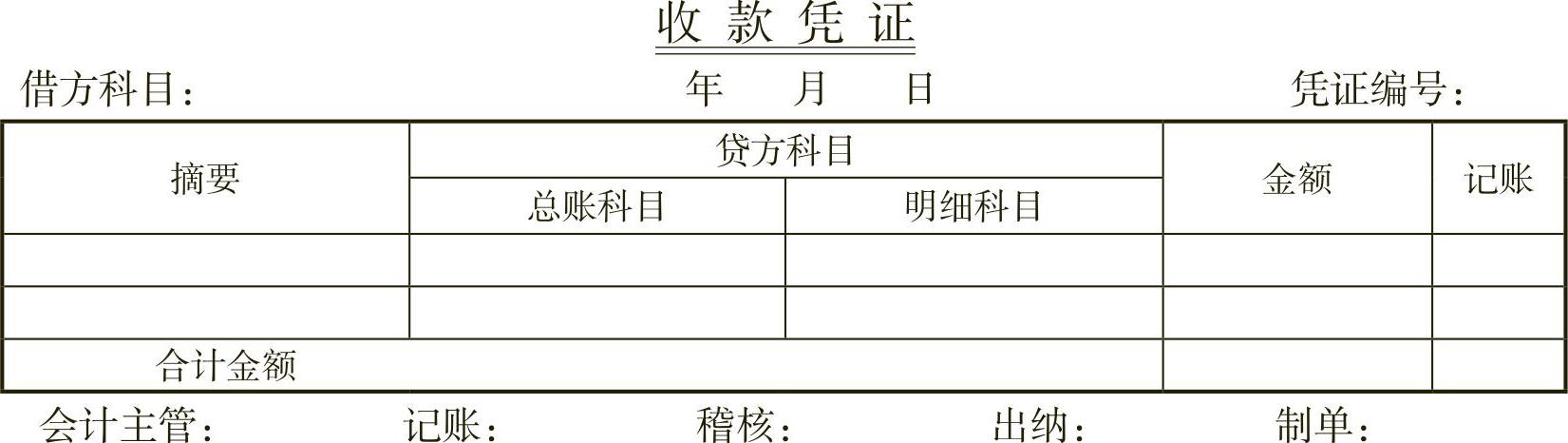

(1)收款凭证

收款凭证是用来记载现金和银行存款收入业务的记账凭证,可以作为登记现金、银行存款日记账和有关账簿的依据,也可以作为出纳收款的证明。收款凭证的格式如图2-8所示。

图2-8 收款凭证

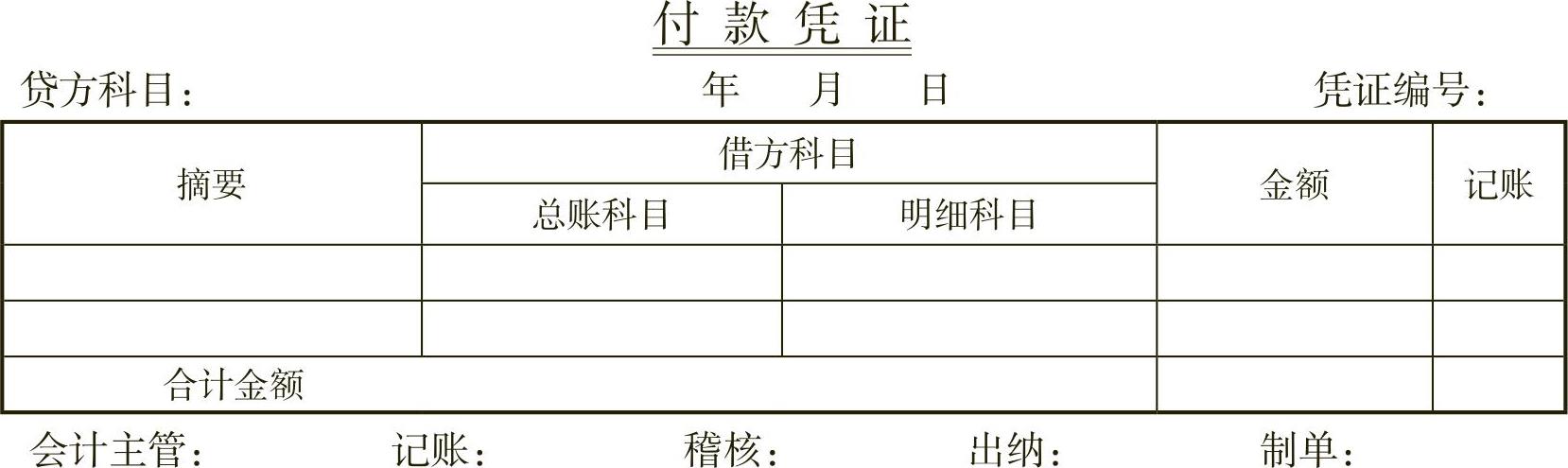

(2)付款凭证

付款凭证是用于现金和银行存款收入业务的记账凭证。它是出纳人员根据库存现金和银行存款付出业务的原始凭证编制的专用凭证,作为登记现金和银行存款等有关账户账(簿的依据。付款凭证的格式如图2-9所示。

图2-9 付款凭证

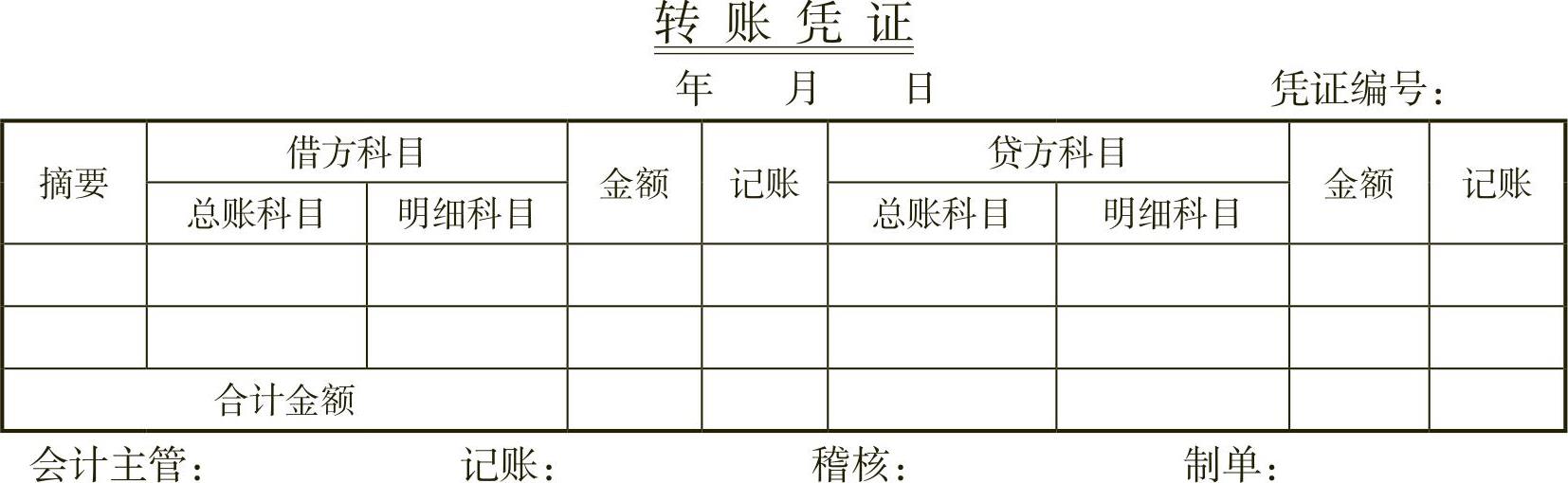

(3)转账凭证(www.daowen.com)

转账凭证是用于记载不涉及现金和银行存款收付业务的记账凭证,根据转账业务的原始凭证填制。在经济业务中,凡是不涉及现金和银行存款收付的业务,称为转账业务,如计提固定资产折旧、车间领用原材料、期末结转成本等。转账凭证是会计人员根据有关转账业务的原始凭证编制的、作为记账依据的专用凭证。转账凭证的格式如图2-10所示。

图2-10 转账凭证

2.按用途分类

记账凭证按其用途不同可分为汇总凭证和非汇总凭证。

汇总凭证是对分录凭证加以汇总,据以登记分类账户的凭证。

非汇总凭证是根据原始凭证编制,只反映某项经济业务的记账凭证。

3.按编制方法分类

记账凭证按编制方法不同分为单式记账凭证和复式记账凭证。

单式记账凭证是指在每一个记账凭证上只记录一个会计科目的凭证,其他账户的名称只作参考,不用来记账。

复式记账凭证是指某一经济业务所涉及的全部账户和其他对应关系都填写在同一张凭证上,便于查账,不便于分工记账和汇总。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。