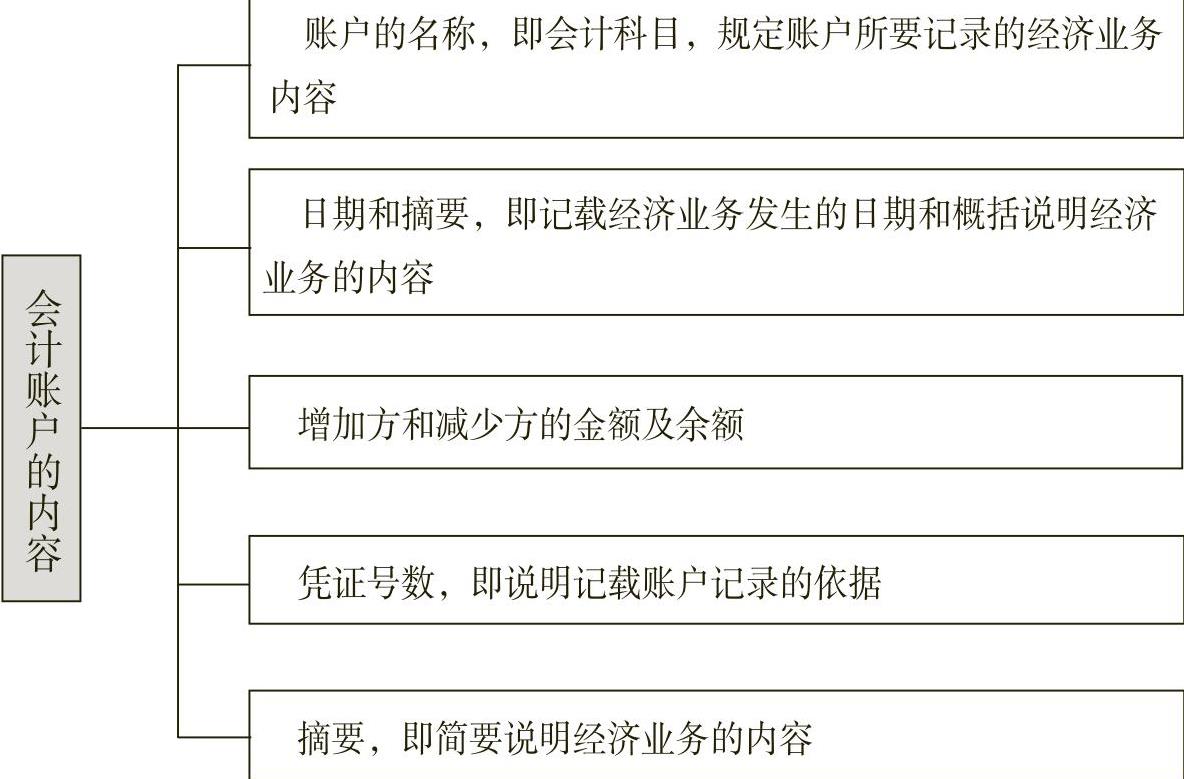

【摘要】:会计账户是在分类的基础上登记经济业务数据的工具和场所,这就决定了它必须具有合理的结构。会计账户的内容如图1-22所示。图1-23 账户格式在会计实务中,会计账户是根据以上的基本内容来设计账簿格式的。上述4项金额的关系为本期期初余额+本期增加额-本期减少额=本期期末余额(1-1)公式(1-1)中的本期期初余额、本期增加额、本期减少额和本期期末余额,称为账户的4个金额要素。

会计账户是在分类的基础上登记经济业务数据的工具和场所,这就决定了它必须具有合理的结构。由于经济业务引起的各类会计要素的变动,从数量上看不外乎是增加和减少两种情况,因而会计账户相应分为左右两方,一方登记增加额,另一方登记减少额。会计账户的格式可以多种多样,但其基本结构大致相同。会计账户的内容如图1-22所示。

图1-22 会计账户的内容

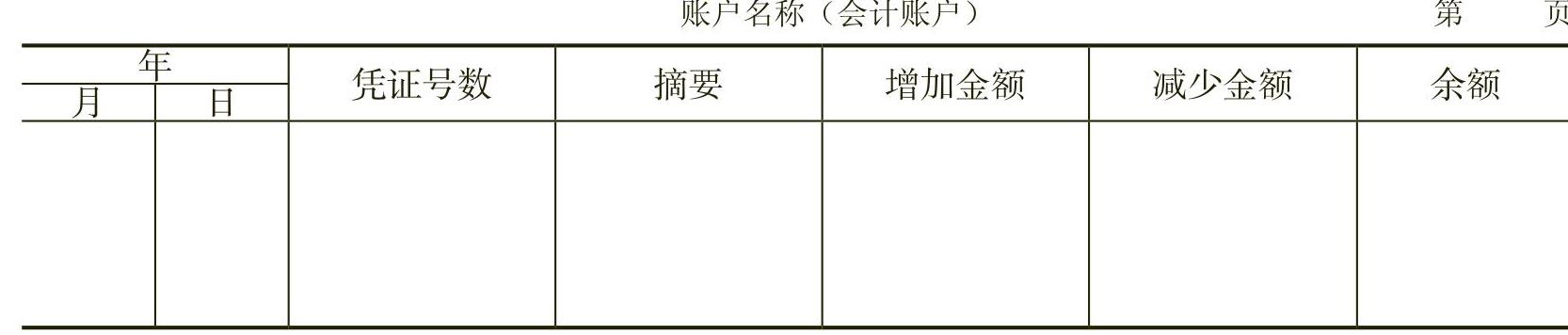

一般账户的格式如图1-23所示。

图1-23 账户格式

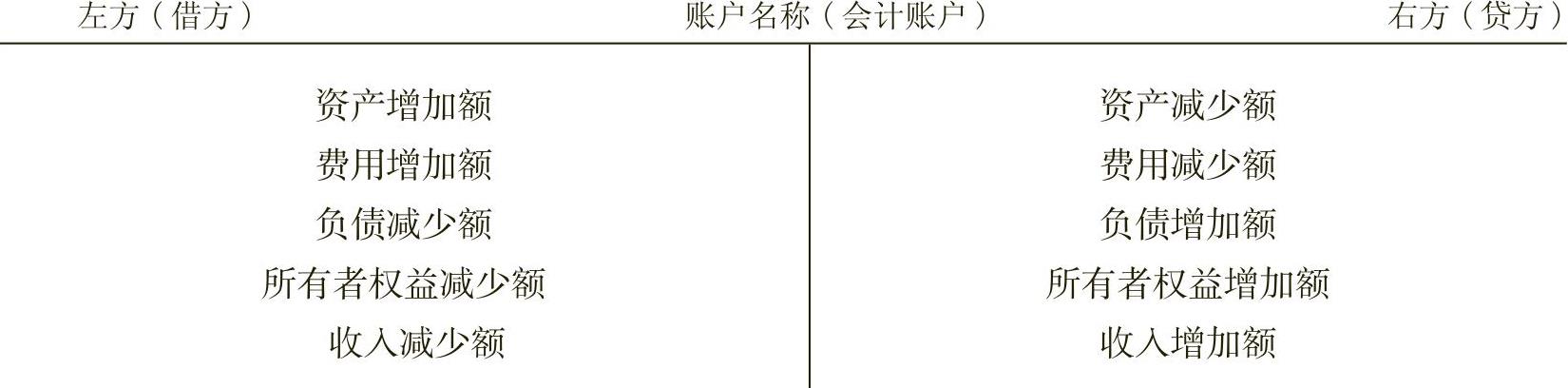

在会计实务中,会计账户是根据以上的基本内容来设计账簿格式的。会计账户的基本结构通常可简化为丁字账户(或T型账户)表示,丁字形账户的基本结构如图1-24所示。(www.daowen.com)

图1-24 账户的基本结构

本期发生额是一个期间指标,它说明某类经济内容的增减变动情况。本期增加额与本期减少额相抵以后的差额,再加上期初余额,形成期末余额。余额是一个时点指标,它说明某类经济内容在某一时日增减变动的结果。通常账户的本期期末余额就是下期的期初余额。

上述4项金额的关系为

本期期初余额+本期增加额-本期减少额=本期期末余额(1-1)

公式(1-1)中的本期期初余额、本期增加额、本期减少额和本期期末余额,称为账户的4个金额要素。应当指出的是,本期增加额和本期减少额是记在账户的左方还是右方、账户的余额反映在左方还是右方取决于账户的性质和类型。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。

有关会计新手一本通(图解版)的文章