【摘要】:负债的确认条件负债的确认条件如图1-4所示。所有者权益的金额取决于资产与负债的计量。图1-8 所有者权益的特征所有者权益的构成所有者权益包括实收资本、资本公积金、盈余公积金和未分配利润。其中,盈余公积和未分配利润又合称为留存收益。

1.资产

(1)资产的定义

资产是指企业过去的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。

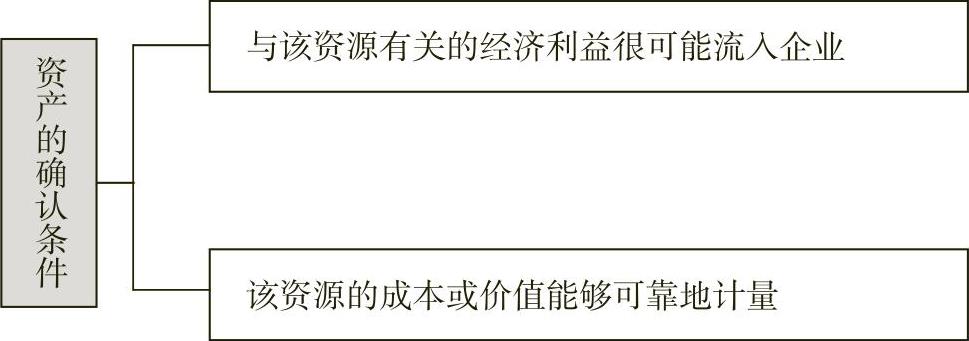

(2)资产的确认条件

资产的确认条件如图1-1所示。

图1-1 资产的确认条件

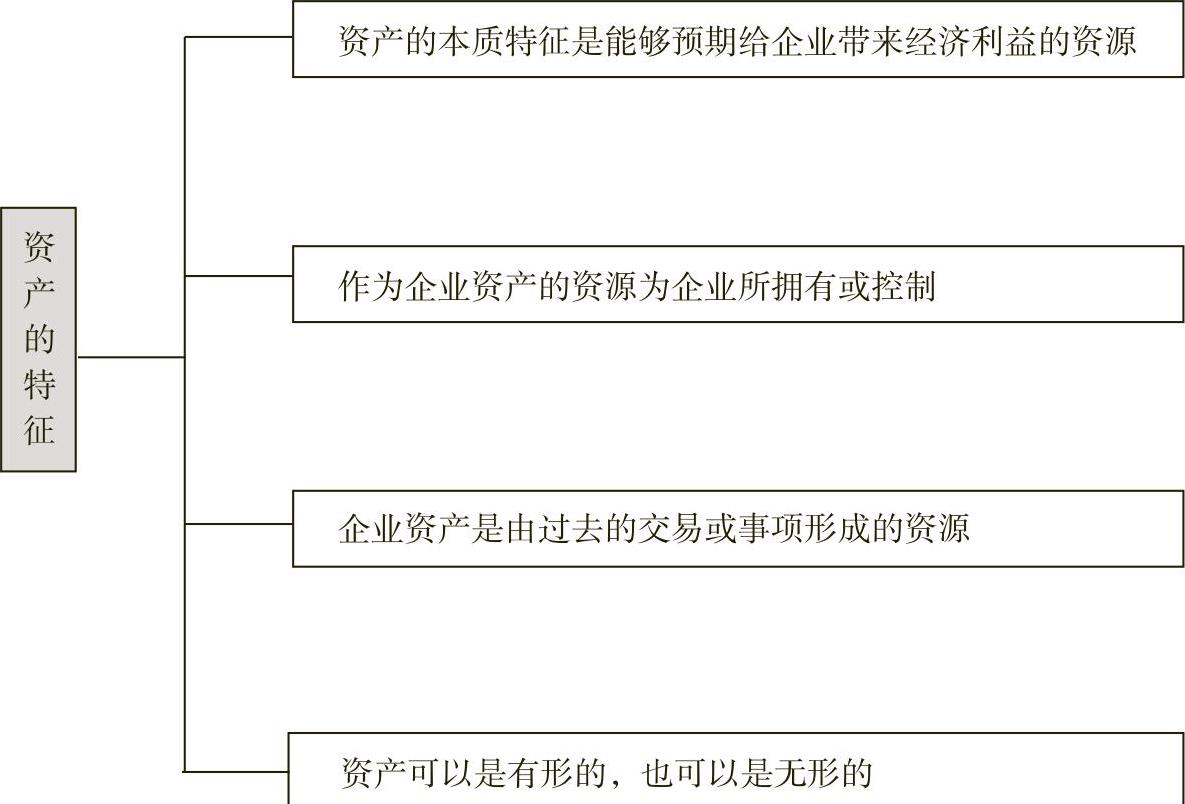

(3)资产的特征

资产的特征如图1-2所示。

图1-2 资产的特征

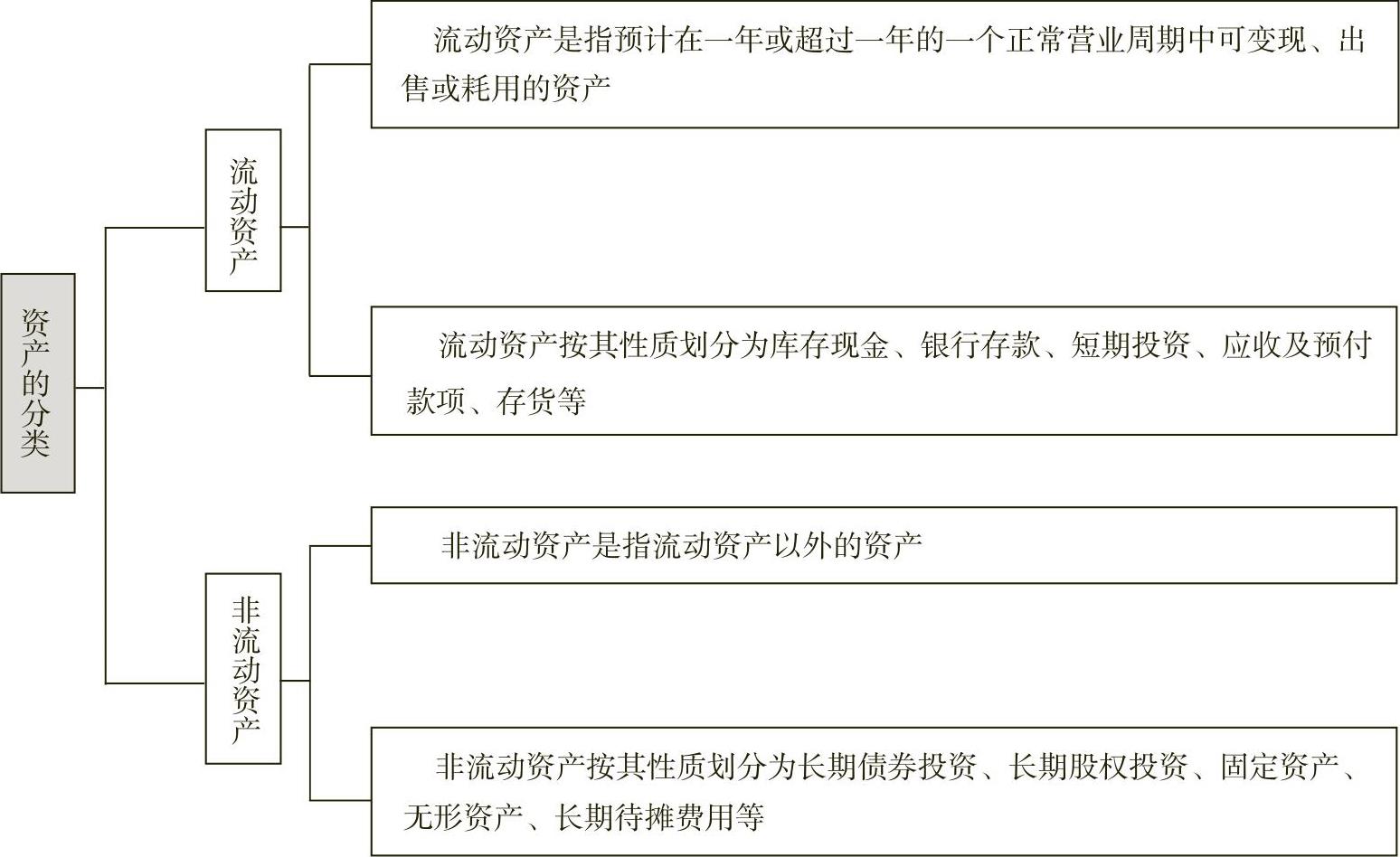

(4)资产的分类

资产的分类如图1-3所示。

图1-3 资产的分类

2.负债

(1)负债的定义

负债是指企业过去的交易或事项形成的、预期会导致经济利益流出企业的现时义务。

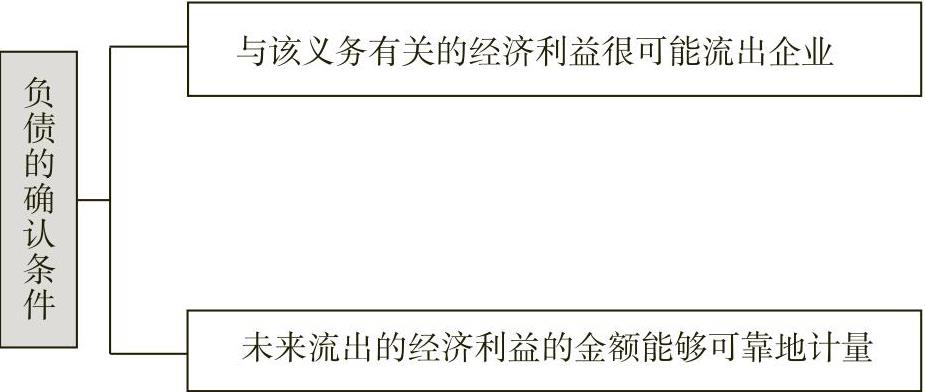

(2)负债的确认条件

负债的确认条件如图1-4所示。

图1-4 负债的确认条件

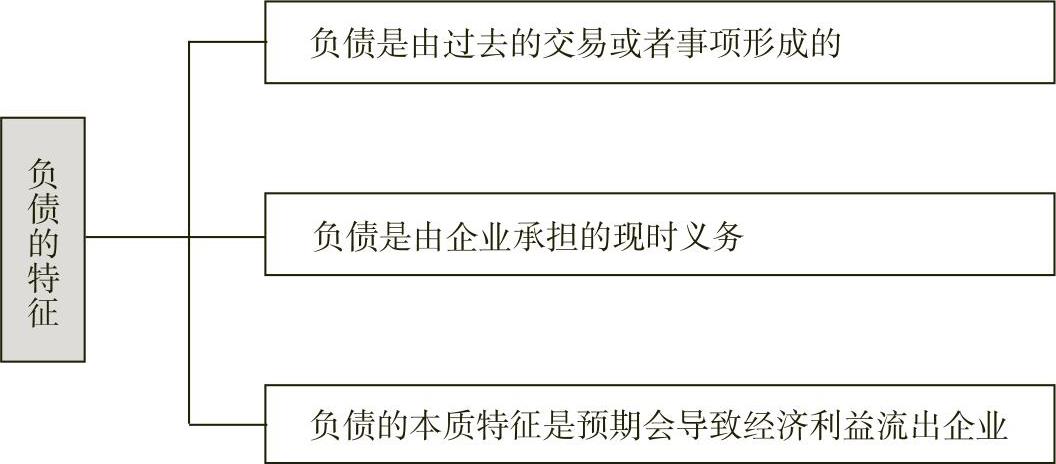

(3)负债的特征(www.daowen.com)

负债的特征如图1-5所示。

图1-5 负债的特征

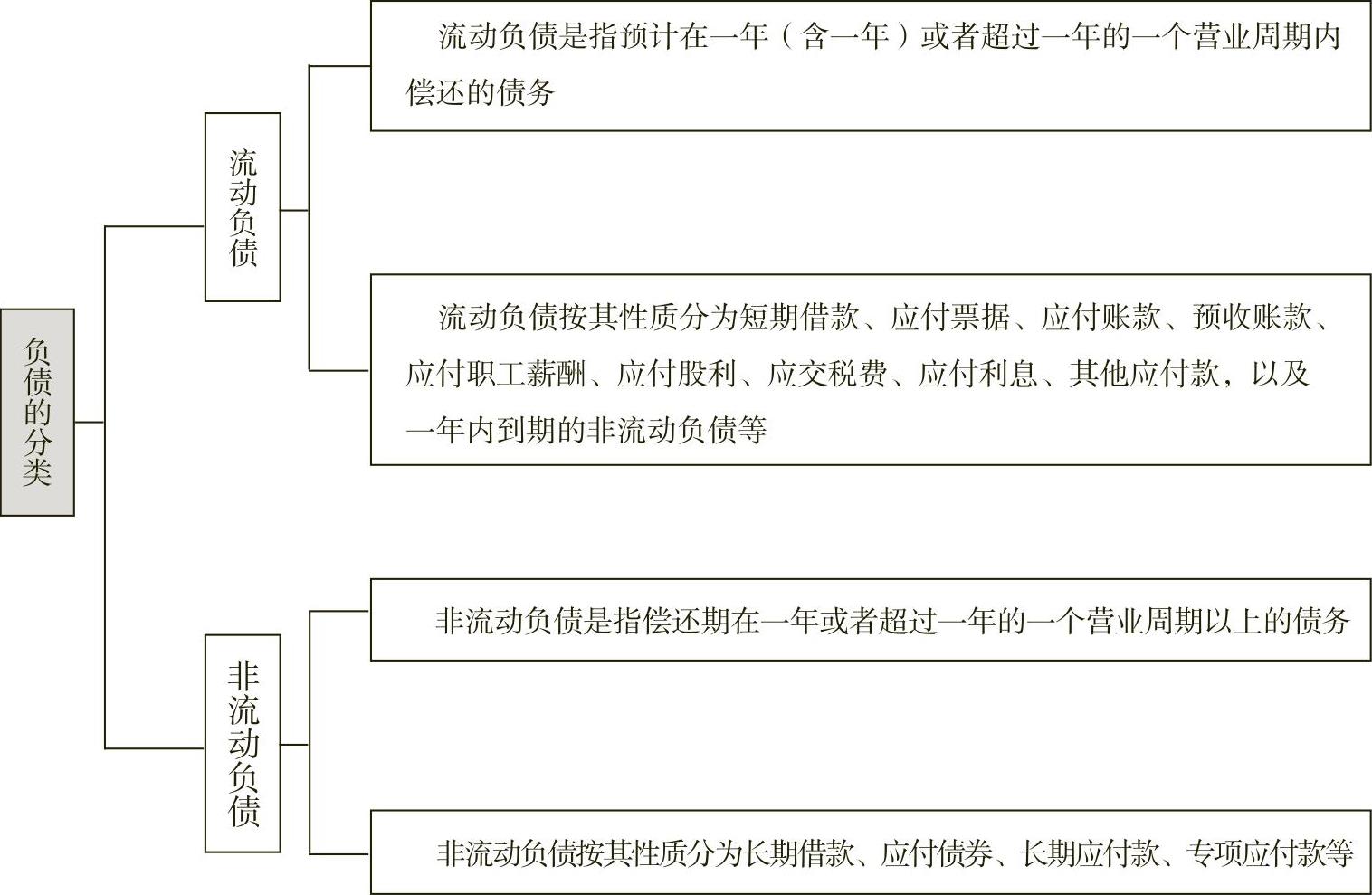

(4)负债的分类

负债的分类如图1-6所示。

图1-6 负债的分类

3.所有者权益

(1)所有者权益的定义

所有者权益又称股东权益,是指所有者在企业资产中享有的经济利益,其资产减去负债后的余额。所有者权益的金额取决于资产与负债的计量。

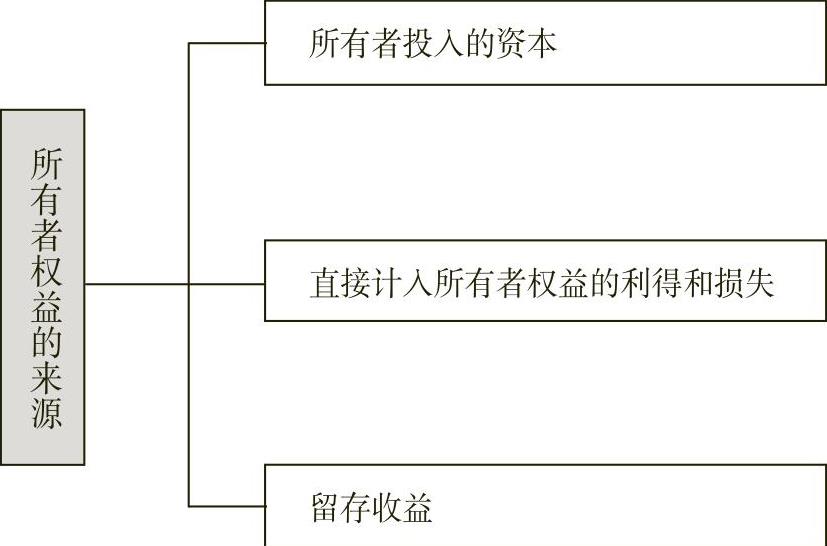

(2)所有者权益的来源

所有者权益的来源如图1-7所示。

图1-7 所有者权益的来源

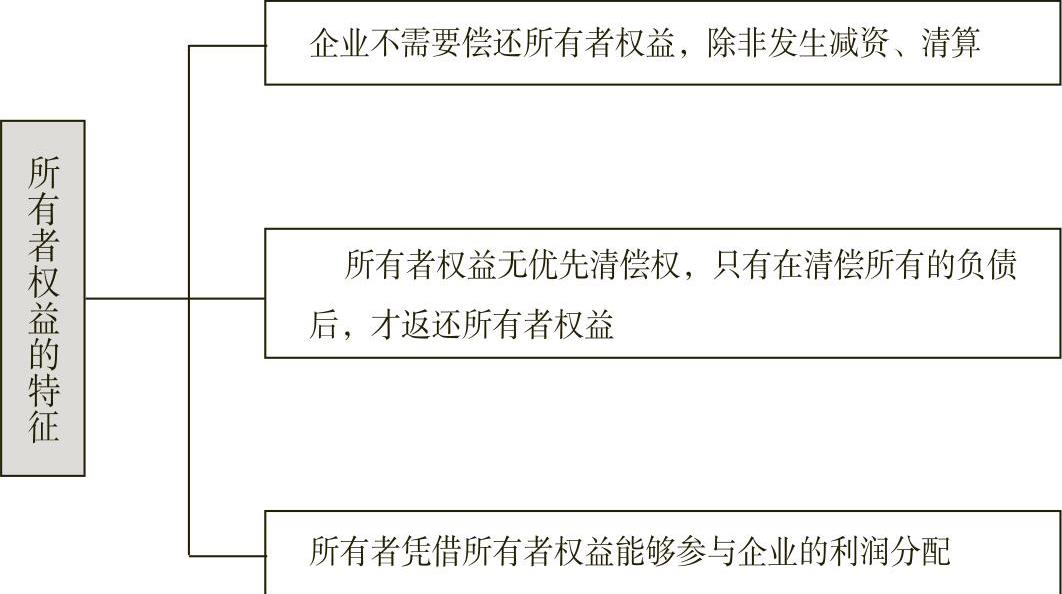

(3)所有者权益的特征

所有者权益的特征如图1-8所示。

图1-8 所有者权益的特征

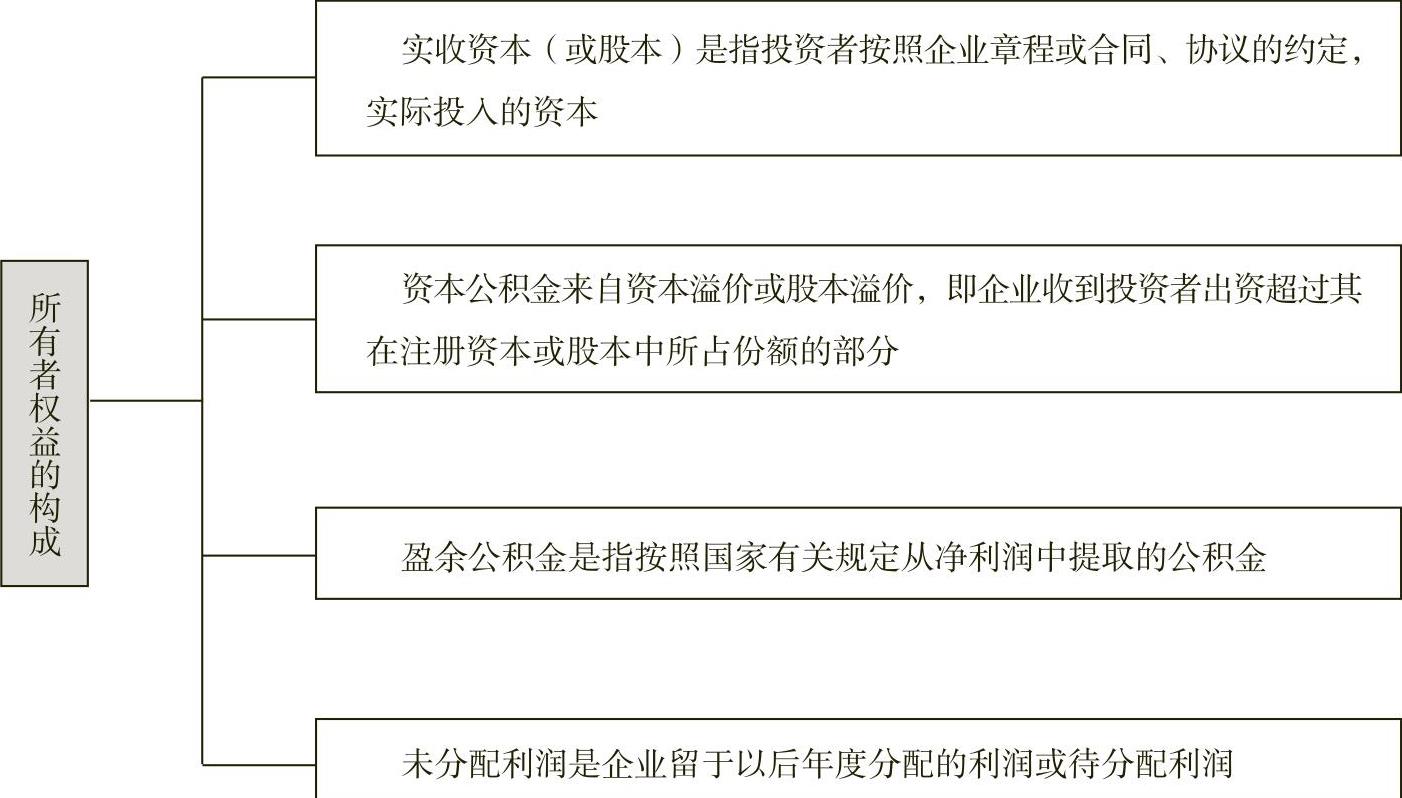

(4)所有者权益的构成

所有者权益包括实收资本、资本公积金、盈余公积金和未分配利润。其中,盈余公积和未分配利润又合称为留存收益。所有者权益的构成如图1-9所示。

图1-9 所有者权益的构成

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。

有关会计新手一本通(图解版)的文章