【摘要】:接下来我们要探讨与“减法”相关的经营行为与业绩的关系。图5-4 业务领域的精简化和业绩的关系表5-3显示,在业务领域精简的企业中,经营状况良好的占30.9%,而在业务领域繁多的企业中,这个比例为12.8%。那么备货商品种类的精简化和业绩之间的关系又如何呢?在经营状况方面,良好包括了“良好”和“略为良好”,不佳也包括了“不佳”和“略为不佳”。

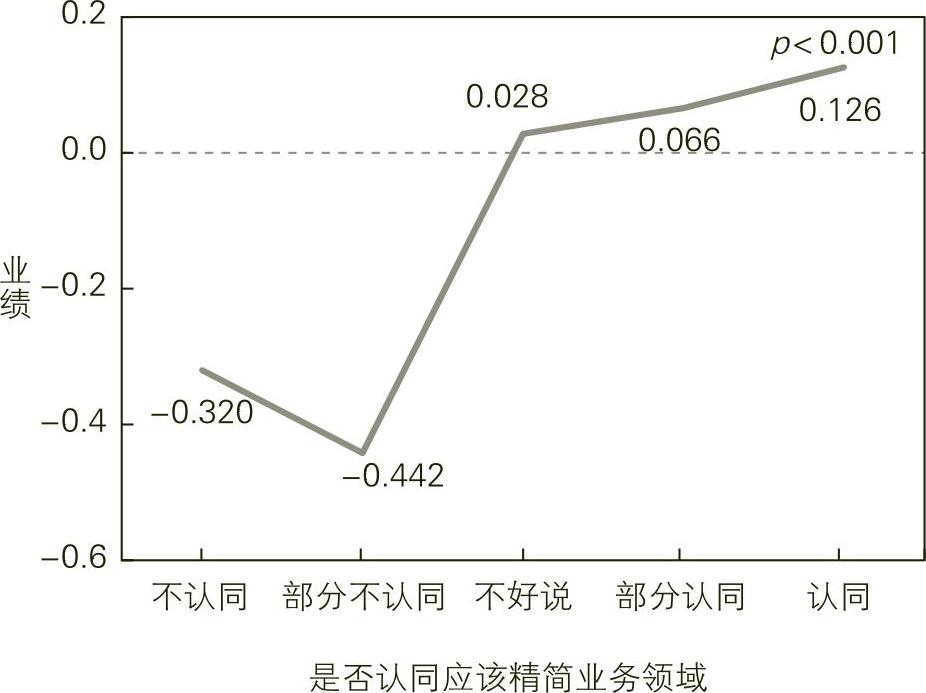

接下来我们要探讨与“减法”相关的经营行为与业绩的关系。首先,业务领域的精简化和企业的业绩是否有关呢?

结果如图5-4所示。从统计学的角度来看,业务领域的精简化与业绩之间存在明显的非偶然关系。

图5-4 业务领域的精简化和业绩的关系

表5-3显示,在业务领域精简的企业中,经营状况良好的占30.9%,而在业务领域繁多的企业中,这个比例为12.8%。

表5-3 业务领域的精简化和经营状况的关系

注:此表针对业务领域精简和业务领域繁多的企业的经营状况进行比较。在经营状况方面,良好包括了“良好”和“略为良好”,不佳也包括了“不佳”和“略为不佳”。p<0.05。

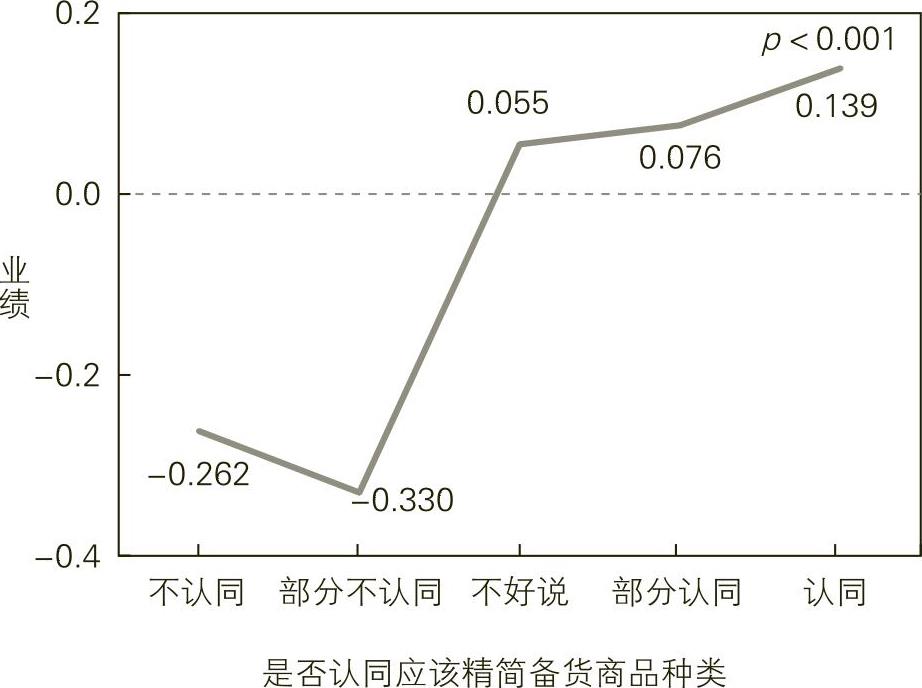

那么备货商品种类的精简化和业绩之间的关系又如何呢?(www.daowen.com)

如图5-5所示,备货商品种类精简的企业和备货商品种类繁多的企业在业绩上明显存在较大的差距。

图5-5 备货商品种类的精简化和业绩的关系

由表5-4可见,在备货商品种类精简的企业中,经营状况良好的占33.3%,而在备货商品种类繁多的企业中,这个比例为15.7%。

表5-4 备货商品种类的精简化和经营状况

注:此表针对备货商品种类精简和备货商品种类繁多的企业的经营状况进行比较。在经营状况方面,良好包括了“良好”和“略为良好”,不佳也包括了“不佳”和“略为不佳”。p<0.05。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。